生前に、すべての財産を後継者に渡すことができればいいですが、このような人はほとんど存在しません。そうしたとき、自己株式を保有したまま相続が発生するとなると非常に面倒な事態になります。後継者がうまく会社経営できなくなるのです。

相続の場面では、被相続人(死亡する人)の保有する株式のすべてが後継者へ渡るように留意しなければいけません。そこで、事前に遺言書を残すようにしましょう。

遺言があれば、会社株式を後継者へ渡せるようになります。ただ、このときは最低限の相続財産である遺留分に注意しなければいけません。遺言は有効ですが、財産の残し方に注意が必要なのです。

そこで、「中小企業のオーナー社長が事業承継のときに、どのように遺言を利用すればいいのか」について解説していきます。

法定相続で自社株が分散するリスク

なぜ、会社経営者が後継者のために事前に遺言を残しておくべきなのでしょうか。これは、遺言書がなければ会社経営がとん挫してしまう確率が高くなってしまうからです。

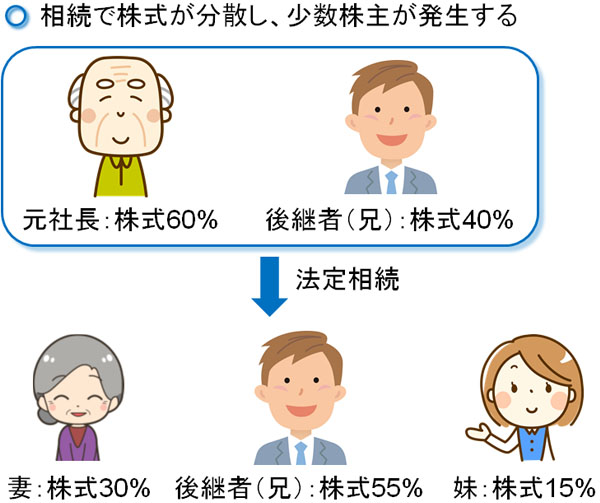

例えば後継者である兄が株式40%を保有しており、残りをオーナー社長(元社長)が保有しているとします。この状態で死亡した場合、他に配偶者や子供(妹)がいる場合、法定相続だと株式の保有割合は以下のようになります。

- 妻:60% × 1/2 = 30%(相続分)

- 後継者(兄):40%(既存保有分) + 60% × 1/4(相続分) = 55%

- 妹:60% × 1/4(相続分) = 15%

このように、妻(配偶者)が株式30%を保有し、妹は株式15%をもつことになります。後継者の株式比率は55%です。つまり、相続人の間で株式がバラけるようになります。

兄弟で仲がいいなら問題ないですが、どれだけ仲が良いと思っていたとしても、相続ではほぼ確実に揉めます。その結果として株式がいろんな人にバラけたままとなってしまい、少数株主が発生することで経営がうまく立ちいかなくなるのです。

例えば今回であれば、妹が色気づいて「もっと役員報酬や配当を出すべき」と主張し始めるかもしれません。妻(配偶者)と結託すれば、より事態は深刻になります。相続では、こうした事態に陥ることで会社経営が悪化する問題が頻繁に生じます。

遺言を残して後継者へ全株式を渡す

ただ、遺言を残しておけば相続の場面であっても株式が分散することはありません。遺言書の中で「保有株式は後継者である兄へすべて渡す」などのように記しておけば、他の相続人から文句を付けられたとしても株式のすべてが後継者へ渡るようになります。

遺言書を事前に残しておくだけで、その後に会社が存続するかどうかが違ってくるのです。

基本的には、遺言の通りに相続が実行されます。遺言書があるだけで、不毛な争いを回避しながら後継者一人に株式を集中できるようになるのです。

当然、遺言書の作成はいますぐ行わなければいけません。例えば、元社長が脳卒中を発症して意思疎通を図れなくなった場合、遺言書を作成することはできません。意識がないのに勝手に遺言書を作っても無効になるだけです。

いずれにしても事業承継では、早めに生前贈与によって株式を後継者に移しておくか、遺言書を書くかのどちらかが必要になります。

自筆証書遺言でなく、公正証書遺言で記す

それでは、どのようにして遺言を記せばいいのでしょうか。遺言には種類があり、その中でも最も手軽な方法に自筆証書遺言があります。

・自筆証書遺言は微妙

遺言を残す人が作成し、押印によって作成する遺言書が自筆証書遺言になります。無料にて、誰でも気軽に作成できる遺言になります。

ただ、事業承継で自筆証書遺言を活用する人はほぼゼロです。自筆証書遺言は少しでも書き方が間違っていると無効になりますし、場合によっては親族によって偽造されるリスクもありあす。また、事業承継では専門家に依頼しなければ正しく行えないため、自分で勝手に遺言書を残す意味がないです。

最初から税理士や司法書士などの専門家に依頼して手続きを進めるのが、事業承継で大前提になります。効力が正しいかどうか不明な遺言を残すメリットがないため、自筆証書遺言は利用しないのです。

・公正証書遺言を利用するべき

そこで、専門家の力を借りることで遺言書の作成を行いましょう。また、公証人が関与するもとで遺言書を作成する公正証書遺言を利用すれば、「遺言の効力が発揮されない」という事態を防げるようになります。

さらには遺言が公証役場に保管されるため、盗難や紛失、偽装の心配もありません。そのため、事業承継では公正証書遺言が利用されます。

なお、自分自身の力で遺言を書き、公証役場に保管してもらう秘密証書遺言という方法もあります。ただ、秘密証書遺言は公正証書遺言と同様にお金が必要なため、利用者はほぼいません。

遺言書を残しても遺留分は注意するべき

それでは、遺言書さえ残しておけば元社長の死後も問題なく後継者が全株式を引き継げるかというと、必ずしもそうではありません。遺留分が存在するからです。

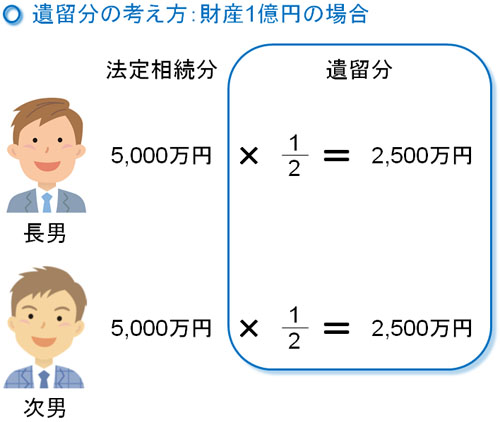

「遺産を引き継ぐ最低限の権利」が遺留分になります。基本的には「法定相続分の半分が遺留分」だと考えましょう。例えば、遺言などを残さず親が死亡したとき、法定相続分が5,000万円の場合、遺留分は2.500万円になります。

遺留分については非常に強力であり、遺留分を侵したときに訴えられると確実に負けてしまいます。例えば株式価値1億円の遺産があり、「後継者の長男:株式1億円」「次男:遺産なし」にすると、次男としては不満をもちます。

そこで次男が遺留分を侵害していることに対して訴えた場合、2,500万円分の株式を相続できるようになります。

重要なのは、生前贈与した分まで含めて遺留分を考えなければいけないことです。そのため事業承継では、後継者にすべての株式を譲渡するのは当然として、その他の家族(相続人)には株式以外の財産を残さなければいけません。そうしないと、遺留分を侵害してしまうからです。

たとえ遺言によって「株式を後継者にすべて渡す」と書かれていたとしても、遺留分に触れると株式が分散するようになるのです。

除外合意の設定は遺言と共に必要

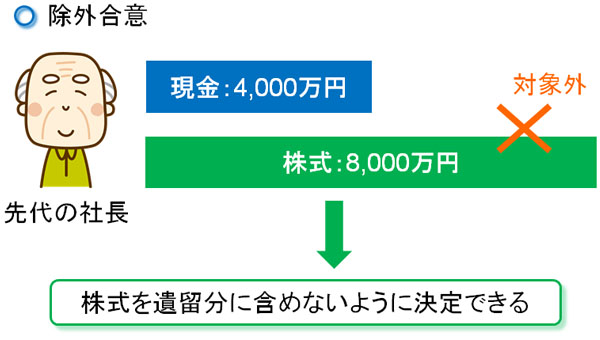

そのため、遺言を残すだけでは不十分です。後継者へ会社を引き継がせる場合、必ず事前に「株式については遺留分から除外する」という設定をするようにしましょう。

事業承継において、株式まで遺留分が含まれるのは非常に不都合です。国もこの点は理解しているため、事前に合意している場合は「自社株については遺留分に含めなくても問題ない」という特例を設けています。これを、遺留分に関する民法特例といいます。

具体的には、除外合意という方法を活用します。相続人全員の同意は必要になりますが、除外合意をすれば中小企業の自己株式が遺留分から外れるようになります。

そのため、後継者が株式すべてを生前贈与や相続などによって引き継いだとしても、遺留分を侵したことによる請求(遺留分減殺請求)をされることはありません。

除外合意は生前にしなければ意味がなく、相続発生後に除外合意を取り付けることはできません。早めに除外合意をすることで、「後継者にすべての株式を渡す」という遺言書が活きてくるようになります。

事業用の不動産も対策が必要

なお、法人名義で不動産を所有しているなら関係ないですが、会社によっては「法人が運営している土地について、個人名義の土地に会社事務所を建てている」というケースもあります。例えば、個人所有の土地に会社の工場を建設しているときなどです。

こうしたケースについても、後継者へ不動産の所有権を集中させる必要があります。

ただ、土地などの不動産については除外合意は適用されません。あくまでも、遺留分の除外は会社株式のみ有効になります。そのため、以下のことを事前に行いましょう。

- 法人へ土地を売却する

- 遺留分に触れないように、遺言で「後継者へ会社運営に関わる土地を譲る」と記す

もし可能なら、法人へ土地を売却すればすべての問題が解決します。会社にある程度の現金があるという条件は必要ですが、自分の会社へ土地を売れば不動産は会社のものになるため、株式のみで判定するようになります。

それが難しい場合、遺留分に触れないように留意しながら、会社が運営する土地を後継者にすべて渡すように遺言で記すようにしましょう。「個人名義の土地に会社の事務所やビルを建てている人」に限定されますが、この場合は不動産まで含めて生前贈与・相続の対策をしなければいけません。

遺言書を用いた生前贈与・相続での事業承継対策を行う

会社経営者はビジネスをしてお金を稼ぐだけでなく、後継者へのバトンタッチまで考える必要があります。このとき、何も対策せずに死亡すると株式が分散し、長年経営してきた会社が後継者の代でとん挫するようになります。

これを防ぐため、遺言書の活用を考えましょう。遺言がなければ法定相続によって株式が分散するものの、事前に遺言書を書いていれば後継者に株式を集中させることができます。

ただ、遺言があったとしても遺留分に触れてはいけません。そこで相続人全員に対して除外合意を取り付け、株式については遺留分に含めないようにすると事業承継がスムーズになります。さらに不動産のことまで考慮すれば、事業承継はよりうまく進みます。

法人経営者が後継者にバトンタッチするとき、ここまで考えたうえで遺言書を残すようにしましょう。正しく行わなければ相続によって会社存続の危機に直面するため、生前贈与ですべての株式を後継者へ渡すわけではない場合、遺言を利用することを考えるといいです。

法人や個人事業主では、いつかの時点で必ず事業承継する必要があります。このとき問題になるのは「誰にどの事業を移すのか」「節税したうえで事業譲渡する」ことに尽きます。

その中でも特に節税は重要であり、ほとんど儲かっていな事業主でも「事業価値が1億円以上」となるのは普通です。このときき、そのままの状態で生前贈与すると5,000万円以上の税金となり、事業承継がきっかけで後継者は破産します。

そこで税金対策を講じることにより、事業承継で発生する無駄な税金を抑えなければいけません。親族トラブルが起こらないように調整するのは当然として、早めの節税対策が必須になるのです。

「税金をゼロにする優遇税制」「会社価値を一気に6割減にできる法人保険」など、事業承継では無数のスキームが存在します。そこで、事業承継に特化した専門家を紹介します。これにより、高額な節税を実現しながらもスムーズな事業の引き継ぎが可能になります。