先代社長が育てた会社を引き継ぎ、後継者が育てていくようにバトンタッチするのが事業承継です。ただ、事業承継の場面ではトラブルが起こって失敗することもあります。

例えば、後継者が育たないまま事業承継が起こったり、相続後に親族間で争いが起こったりするようになるのです。

こうした事態が発生すると、当然ながらすぐに会社は経営危機を起こし、倒産してしまいます。先代社長が何年もかけて築き上げてきた会社であっても、一瞬にして消え去ってしまうのです。正しく事業承継できなかったばかりに、うまくいかないケースは多いのです。

実際のところ事業承継は難しいです。そこで、どのような注意点があるのかについて失敗例を交えながら解説していきます。

難しい事業承継を計画的に実行する

実際のところ、事業承継でトラブルになってしまい、悩みを抱える経営者は多いです。社長交代がうまく進まないのです。

それでは、なぜ事業承継がうまくいかないのでしょうか。これは、事業承継自体が難しいにも関わらず、計画的に実行しなかったことに尽きます。

まず、事業承継にはどれくらいの期間が必要になるのでしょうか。これについては、1年で完了させるのは無理です。どれだけ短くても3年は必要であり、一般的には5年以上の時間をかけて徐々に進めていくようになります。

そのため、早めに事業承継の対策を練らなければいけません。計画を立てず、不十分なまま放置していくことで事業承継できず、悩むようになるのです。

特に事業承継を放置することで起こりやすいトラブルとしては、以下の3つがあります。

- ワンマン社長で事業承継を考えてくれない

- 株式が相続で分散した

- 税金対策をしていない

それぞれのトラブルで発生する失敗例を解説していきます。

生涯現役を貫き、会社を退かない社長交代は失敗する

事業承継の中でも、最悪なのが「生涯現役を貫き、社長の座を譲ろうとしないパターン」になります。この場合、ほぼ確実に会社は経営危機に陥ります。

創業者であるワンマン社長に多い傾向にありますが、その人自身は非常に優秀であったとしても、ワンマン経営で後継者を育てていない場合、社長に何か不幸があって急死したとしても会社経営を引き継いでくれる人がいません。

また、仮に親族や社員(役員)で後継者候補がいたとしても、ワンマン経営で社長交代が起こらないので後継者は育ちません。代表取締役の座につき、実際に経営にタッチするからこそ実地経験が身に付くのです。

生涯現役を考えているとはいっても、実際に人が死亡するのはいつか不明ですし、90歳を超えても平気で生きているケースはそこまで珍しくありません。その結果、10年以上の年月が経過しても後継者に社長交代されないのです。

「5年で必ず社長交代する」などのように決めていれば、後継者はやる気をもって取り組んでくれます。ただ、いつまでもワンマン社長が経営を指揮して社長交代せず、後継者に任せないことで事業承継が進まないことはよくあります。

そうして後継者に社長としての知識や経営ノウハウが貯まっていない状態でワンマン社長が死亡すると、急に引き継いだ後継者は会社経営にとん挫するようになるのです。

素早く会社を渡すほうがうまく行く

実際のところ、生涯現役を考えてずっと社長の座にしがみつくよりも、素早く事業承継して社長交代したほうが、うまく回るようになり、困難な状況を回避できるようになります。

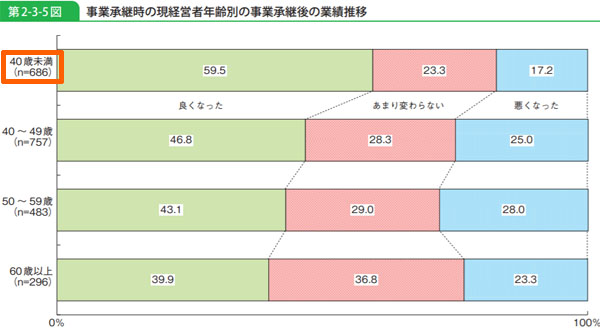

例えば、以下は中小企業庁が発表している「事業承継したときの後継者の年齢ごとに、その後の会社の業績がどうなったか」を記したデータになります。

ここには、後継者の年齢が40歳未満と若いほどその後の会社の業績が上向き、うまく回っていることが記されています。ただ、後継者の年齢が高くなるほど会社の業績は傾きやすくなっています。

仮に親族内で引き継がせる場合、30歳で子供が生まれたとすると、オーナー社長が65~70歳になるまでに事業承継を完了させれば、後継者は40歳未満で社長交代を果たしたことになります。そのため、このタイミングまでに事業承継すればいいことが分かります。

これらのタイミングを先延ばしにするほど、事業承継がうまくいかず困難な課題が噴出するようになります。また前述の通り、事業承継では5年以上の時間が必要になるため、どれだけ遅くても現経営者が60歳になるまでには事業承継の準備を進めておくのが基本です。

相続で株式分散すると経営が困難になる

ただ、このとき事業承継がうまくいかないパターンとしては、社長交代の時期が遅いケースだけではありません。よくある失敗例としては、後継者へ株式を集中させずに相続が発生してしまうパターンがあげられます。

事業承継では、生前贈与によって事前に全株式を後継者へ渡すのが大原則です。または相続(死亡)によって引き継がせるにしても、遺言や家族信託などを使うことで後継者へすべての株式を渡すように設定しなければいけません。

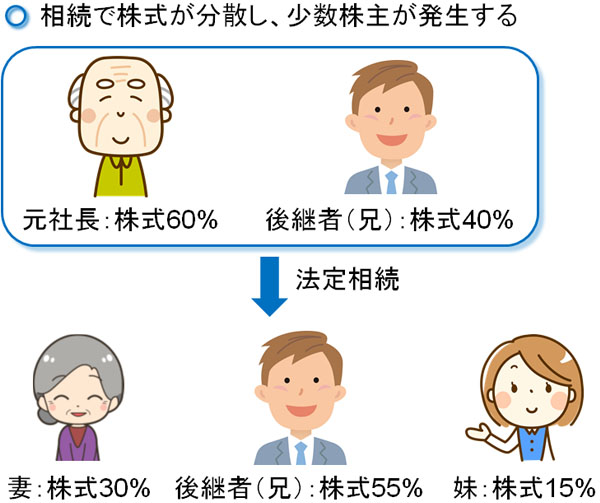

ただ、こうした対策をせずに経営者が死亡した場合、親族間で法定相続が発生するようになります。つまり、配偶者や子供たちの間で株式が分散します。

例えば、先代社長が株式60%を保有し、後継者である兄が株式40%を保有しているとします。このとき配偶者や妹がいた場合、法定相続すると以下のように株式が分散します。

- 妻:60% × 1/2 = 30%(相続分)

- 後継者(兄):40%(既存保有分) + 60% × 1/4(相続分) = 55%

- 妹:60% × 1/4(相続分) = 15%

この場合、妹は株式の15%を保有するため、会社に対して「配当を増やしてほしい」などのように文句を言ってくるかもしれません。また配偶者の妻と妹が結託すると会社経営はさらに困難になります。

仲がいいのは、先代社長である親が生きているからです。これが死亡した後だと、自分が保有する財産をうまく活用しようと考えるのは必然だといえます。株式が分散すると会社経営では悪い作用しか起こらず、その後に大きな課題を残すようになります。

うまく社長交代したように思えたとしても、実際のところ先代社長の死亡後にトラブルが発生し、後継者が悩むことはよくあります。その大きな原因の一つが株式の分散になります。

税金対策をしないと破産しやすい

また、一人の人間に集中して株式を渡すように仕向けることだけが事業承継ではありません。

確かに遺言や家族信託によって全株式を後継者に渡すように調整し、社長交代によって経営から退いた場合、見た目としては事業承継が完了したように思えてしまいます。ただ、自社株引き下げなどの税金対策を図っていない場合、後継者には多額の相続税を課せられるようになります。

規模の小さい中小企業であったとしても株価総額が1億円以上になっているのは普通です。高額な資産を保有することになり、仮に1億円の価値を有する中小企業株式を後継者が相続した場合、軽く1,000万円以上の相続税となります。

資産家ならいいですが、こうした納税資金をすぐに用意できる人は少ないです。そのため後継者は相続税を支払えなくなり、会社経営どころではなくなります。

または、相続税を用意するときは「会社に内部留保している資金を活用する」という方法もあります。ただ、この場合は会社の資金繰りが非常に悪くなるため、いずれにしても経営が困難になります。

事前に専門家の力を借り、贈与税・相続税の対策をしたうえで自社株を生前にすべて移すのが本当の意味での事業承継だといえます。遺言などで対処してもいいですが、自社株対策などの税金対策をしていない場合、相続後すぐに税金支払いのトラブルが発生するようになります。

後継者を早く決め、いますぐ準備するべき

これらが事業承継のときに解決するべき課題であり、よくある失敗例でもあります。そのため、これらの問題を放置していると、事業承継がうまくいかないようになります。そこで、素早く後継者を選定していますぐ事業承継の準備に取り掛かるようにしましょう。

なお、親族や従業員に後継者がいる場合はまだ問題ありません。「ずっと社長の座にしがみつく」というトラブルの原因となる考え方を改めればいいだけです。しかし、中には後継者候補すら決まっていないこともあります。その場合、事態はより深刻になります。

事業承継しようにも、後継者がいなければ会社を引き継がせることができません。そのため親族に引き継がせる人がいない場合、社員や役員を含め早めに後継者を選定しなければいけません。

もちろん、外部からやる気のある人を引っ張ってきてもいいです。後継者候補として採用し、その後に経営権を渡すのです。

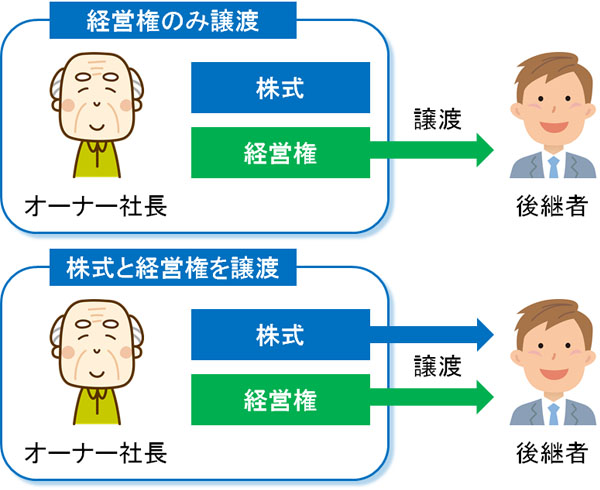

なお、親族外承継であれば「経営権のみを譲渡する」「株式と経営権の両方を譲渡する」の2パターンがあります。

これについて、中小企業で「経営権のみ譲渡する」となると、後継者は単なる雇われ社長となるのでやる気を無くします。そのため、特別な理由がない限りは全株式を後継者に渡すようにしましょう。

社長交代後に口出しをし過ぎるのは問題

なお、社長交代した後も先代社長はそれなりに影響力をもつようになります。特に創業社長であれば、たとえ株式を後継者にすべて移したとしても、会社を引っ張ってきた人のカリスマ性は維持されます。

このとき、事業承継した後も先代社長は後継者をフォローしなければいけません。

ただ注意点として、引退後も口出しをずっと続けるのは禁物です。フォローするとはいっても、社長交代して3~5年くらいまでといえます。それ以上、ずっと経営に口出しすると後継者はいつまで経っても自立できません。

ずっと経営に口出ししている状態というのは、事実上「ワンマン社長が社長の座に就き、経営している状態」とそこまで変わりません。登記上は代表取締役が変わっていたとしても、実質的な経営が先代社長のままであれば意味がないのです。

事業承継というのは、本当の意味での引退になります。社長を辞任し、後継者へ完全に会社を譲らなければいけません。

・先代は新たに事業を始めればいい

ただ、経営者だと生涯現役で活躍したいと考える人が多いです。私も起業してゼロからビジネスをいくつも創造していますが、ずっと働き続ける予定です。

このとき、会社の代表権を譲るとはいっても「ビジネス自体を辞める」わけではありません。事業承継で後継者に会社を譲った後、生涯現役を続けたいのであれば同じ会社の会長職に就任し、社外との調整や他の人の育成に専念すれば問題ありません。

または新規事業を立ち上げてもいいです。60代で会社を譲るにしても、いまの60代はまだまだ精力的に働けます。そこで別事業を作り、新たに活躍すれば問題ありません。こうしてビジネスを続けつつ、経営権は完全に移すようにしましょう。

後継者が見つからず、時間がないならM&Aを考える

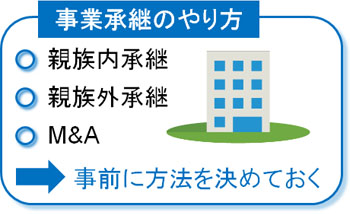

ただ、計画的に事業承継を進めようと思ったとしても、「後継者がどうやっても見つからない」などの悩みを抱えることもあります。そうした事業承継が難しい状況なのであれば、家族や社員に会社を渡すことだけを考えるのではなく、M&Aも検討するようにしましょう。

事業承継では親族内や親族外に限らず、M&Aという方法も広く実施されています。

こうした方法のうち、どの事業承継策を目指すのか事前に決めておくようにしましょう。特に後継者が決まらなかったり、高齢のため事業承継までの時間が残されていなかったりする場合、M&Aを選択するのは有効です。

M&Aの場合、事業承継は1~2年ほどで完了します。もちろん買い手の企業が見つからなければいけないものの、比較的短期間にて事業承継を完了させることができます。

後継者としての素質はあるかを考える

なお、会社経営者として実際にビジネスを動かしている立場だと、常に勉強し続けながらも一人で会社経営のすべての手続きを実行に移す必要があります。その中には、単なる社員・役員では経験しない作業や問題もたくさんあります。

特にお金関係の知識やスキルは会社経営で必須となります。例えば、以下のような項目が該当します。

- 銀行や日本政策金融公庫からの融資の受け入れ

- 補助金・助成金の活用

- 決算書を確認し、キャッシュフローを改善する

そのため、単に営業成績が優れているだけでは経営者は務まりません。「常に勉強し続け、向上心があり、社内外の人へ誠実に対応できる」という、経営者としての器が備わっているからこそ事業承継に成功するといえます。

仮にこうした素質をもつ後継者がいない場合、M&Aによって他の会社に売ったほうが、それまで育ててきた会社が存続できることはよくあります。そのため後継者の素質を確認しながら、どの事業承継策が適切なのか考えなければいけません。

特に子供への事業承継を考えている場合、子供が会社後継者としての素質を備えていないケースもあります。その場合、そのまま事業承継すると失敗が目に見えているため、育成途中であっても「素質がない」と分かった時点で社内(従業員)への事業承継やM&Aへ切り替える必要があります。

多くの中小企業で悩みやすい事業承継を早めに行う

事業承継が初めてとなる中小企業は多く、少なくとも人生で何度も経験することではありません。また経営者は仕事を続けたいと考える人が多く、事業承継のタイミングを逃しがちになります。

相続の中でも、事業承継が難しいといわれるのは理由があります。特に会社経営の場合、「早めに社長交代しないと後継者が育たない」「相続での株式分散のリスク」「高額な贈与税・相続税」といくつもの問題を抱えています。

しかも、株価対策を含め5年以上の時間をかけながら実施していくため、計画的に進めなければいけません。事業承継というのは、注意点が非常に多いのです。

そこで社長交代の場面で失敗し、悩まないためにもいますぐ事業承継の対策を練るようにしましょう。放置していると、事業承継はうまくいかずオーナー社長の死亡後は高確率で倒産するようになります。

事業承継といっても、社長交代の方法はいくつもあります。その中から最善の選択肢を選び、節税しながら事業承継を実施し、トラブルを未然に防ぐようにしましょう。

法人や個人事業主では、いつかの時点で必ず事業承継する必要があります。このとき問題になるのは「誰にどの事業を移すのか」「節税したうえで事業譲渡する」ことに尽きます。

その中でも特に節税は重要であり、ほとんど儲かっていな事業主でも「事業価値が1億円以上」となるのは普通です。このときき、そのままの状態で生前贈与すると5,000万円以上の税金となり、事業承継がきっかけで後継者は破産します。

そこで税金対策を講じることにより、事業承継で発生する無駄な税金を抑えなければいけません。親族トラブルが起こらないように調整するのは当然として、早めの節税対策が必須になるのです。

「税金をゼロにする優遇税制」「会社価値を一気に6割減にできる法人保険」など、事業承継では無数のスキームが存在します。そこで、事業承継に特化した専門家を紹介します。これにより、高額な節税を実現しながらもスムーズな事業の引き継ぎが可能になります。