法人経営者が相続をするとき、必ず問題になるのが事業承継です。法人の場合は株式の値段が非常に高額になるため、事前に対策をしなければいけません。

ただ、このとき頻繁にトラブルになりやすいのが名義株です。法人経営者が死亡した場合は高確率で税務調査に入られますが、名義株かどうか厳しくみられます。また名義株と認定されると、高額な相続税を追徴課税されるようになってしまいます。

それでは、名義株とは何なのでしょうか。また、どのような判定基準となるのでしょうか。対策方法はあるのでしょうか。

ここでは事業承継で非常に重要な名義株について解説し、名義株と認定されないための事前対策を解説していきます。

もくじ

すべての法人で起こり得る名義株

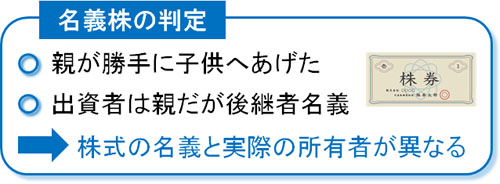

まず、名義株とは何なのでしょうか。名義株とは、「名義だけ書き換わっている株式」となります。実質的な所有者は経営者であるものの、株の保有者は違う人になっていることがあるのです。これが名義株です。

業績の優れている優良会社であるほど、法人の株価は非常に高くなります。そのため、経営者は相続税・贈与税を抑えるために事前対策をします。このとき、株価対策をするなどして株式譲渡(売買)や生前贈与などによって後継者へ渡すのが一般的です。

ただ、高額な相続税を逃れるために事前に株式を子供などの親族へ渡したのはいいものの、経営者としてはまだ活躍したいと考えることがよくあります。そこで、社長交代などによって名実共に子供へ会社を渡すのではなく、株式は渡すものの実質的な会社経営はオーナー社長が引き続き行うことがあります。

または、相続対策を考えて「経営者が出資して会社を立ち上げたものの、子供名義にする」こともよくあります。お金は親が出しているが、名義を子供にするのです。

こうしたケースだと、たとえ株式の保有者名義は子供になっていたとしても、実際には親であるオーナー社長が支配権を握っていることになります。

実質的な会社の支配者と株式の名義が異なる場合、名義株が発生しているといえます。ただ、名義株は相続のときに大きな悪影響があるため早めに何とかしなければいけません。

実質的な会社の支配者で相続税を判定される

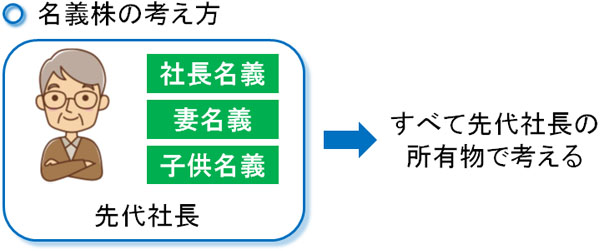

なぜ、名義株が問題になるのでしょうか。それは、名義人だけ他の人に書き換えたとしても、実質的な会社の支配者(オーナー社長)の所有物と判定されるからです。

相続税を考えるとき、所有権よりも実態のほうが重視されます。子供が株式100%を保有しているのであれば、通常であれば子供が代表取締役として活躍します。または、子供の判断で信頼できる人へ経営を任せ、配当を受け取るようになります。

しかし、株式が子供名義にも関わらず創業社長(親)が同じように会社経営者として活躍している場合、「株式はオーナー社長の所有物」と捉えられるようになるのです。

そのため、名義株として親族へ株式を渡しただけの場合、後になって高額な相続税を課せられるようになります。名義株の株式評価額の分だけ、追徴課税を食らうようになるのです。

・1990年以前の株式会社も問題

なお、相続税対策のために親族を名義人するケースでなかったとしても、1990年以前に設立された会社の場合、あらゆる株式会社で名義株が発生している可能性があります。

現在は一人が全株式を保有する形で株式会社を作れます。ただ、1990年以前だと株式会社を作るために最低7人の発起人が必要でした。そのため、「実際には創業社長一人がお金を出して会社設立しているものの、親族の名前だけを借りて登記している」ことが頻繁にあります。

こうしたケースでも、実質的にオーナー社長が100%株式を保有して経営しているのと同じであり、名義株が発生していることになります。

名義株の税務調査は厳しい

重要なのは、「名義株の税務調査は非常に厳しく行われる」ことがあげられます。税務署の職員としても、会社の株式評価額が非常に高くなることを全員が理解しています。また、相続税や贈与税を抑えるために名義だけ変更しようとする会社経営者が多いことも知っています。

そのため会社経営者が死亡したとき、その経営者の家に税務調査をすればそれなりに高い確率で名義株を発見できてしまうのです。

ただ名義株については、既に最高裁による判決が出ていて「株式の名義人(所有者)ではなく、実質的に株を活用している人(オーナー社長)の所有物と考えて相続税を算出するべき」と見解が出ています。しかも、かなり昔からこの見解となっています。

そのため死亡したオーナー社長が親族へ株式を渡した後に引き続き会社経営をしていた場合、親族が「知らない間に株式の所有者になっていた」「親からもらったものであり、自分の株式だ」と主張しても、その言い訳を聞き入れてもらえずすべて否認されます。名義株というのは、相続対策として意味がないものだと理解しなければいけません。

また、名義株に時効は存在しません。何十年前であっても、時効なくさかのぼって調査されます。

中小企業でも株式評価額が数億円規模になるのは普通であり、税務調査で名義株が見つかれば税務職員としては簡単に何千万円、何億円もの税金を取ることができます。これが、名義株の税務調査が非常に厳しい理由となります。

・税務調査で追徴課税となった事例

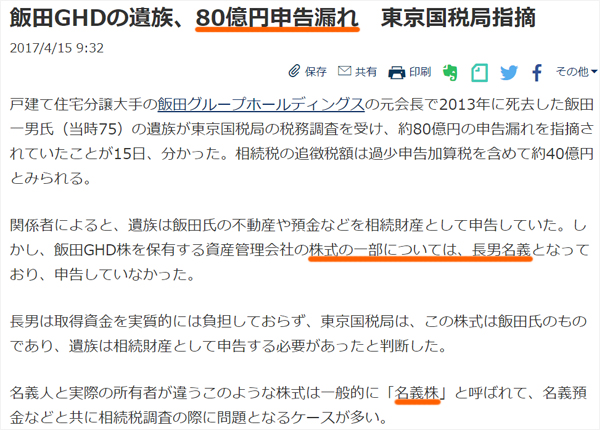

当然ながら、過去には名義株によって莫大な相続税の支払いを命じられたケースがあります。高額な相続税を生じた事件としては、例えば飯田グループホールディングスがあります。

以下のように国税庁に入られ、80億円の申告漏れを指摘されて約40億円の追徴課税を食らうことになりました。

この事件については、長男名義の株式になっていたものの「株式を取得するための費用を長男が出しておらず、親が出していた」というものです。これについて、名義は確かに長男であるものの親の金を使っている以上、実質的に死亡した経営者が所有していた株式だと判断されたのです。

名義人と実際の所有者が違う場合、このように「本物の所有者は誰か」という基準で判断されます。名義株は厳しく調査され、見つかれば確実に高額な相続税を課税されるので早めの対策が必要なのです。

株式保有の実態を説明できるのは重要

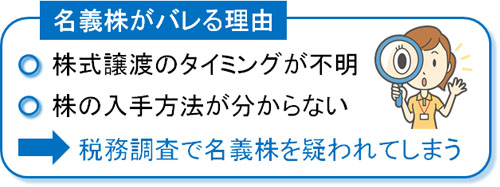

それでは、なぜ名義株が発生していると税務調査でバレてしまうのでしょうか。これについては、当然ながらいくつか理由があります。

まず、「死亡した親の株式を引き継いだ人が経営者としての自覚をもっているかどうか」が重要になります。

例えば、税務調査のときに「いつ株式を引き継ぎましたか?」といわれたとき、「よく分かりません」「いつの間にか株の所有者になっていました」などの発言をすると、ほぼ確実に名義株が発生していることが分かります。

きちんと株の譲渡や生前贈与、相続をした場合であれば、明確な年を即答できなくても「〇〇年くらいから社長交代していて、そのときに株式も引き継いだ」「〇〇年あたりに株をもらい、会社から配当をもらうようにしている」などのように回答できるはずです。

これができない場合、当然ながら厳しく調査されます。株式をもらった方法やタイミングなどを答えられない場合、簡単に名義株があると判断できてしまいます。

契約書や議事録を残し、入手方法を理解する

また、親から子供などへきちんと株式を渡したのであれば、同族会社であっても証拠が残っていなければいけません。口約束だけの状態では確実に否認されます。書類上でも、明確に株式を受け渡したことを明記しなければいけないのです。

まず必要になるのは取締役会の議事録です。中小企業の場合、議事録とはいっても紙切れ一枚を用意するだけとなります。ただ、このときの紙切れが非常に重要であり、株式を渡すことを明確に承諾したという証拠がなければいけません。

また、同時に株式譲渡契約書などを作成したうえで所定の手続きを取る必要があります。

当然、相続税の税務調査に入られたとき、税務職員から「議事録や契約書はあるか?」と聞かれます。このとき、すぐに出せるようにしておかなければ名義株だと疑われます。

もちろん、どのような方法によって株式を入手したのか答えられるのは当然だといえます。例えば、「毎年、110万円の非課税枠を利用して少しずつ譲渡してもらった」「株価対策をした後、生前贈与してもらって贈与税を支払った」などのようになります。

本当の意味で事業承継している会社だと、後継者はこれらにすべて回答できます。そこで名義株でないことを証明するため、株式の入手経路や証拠については事前に理解しておく必要があります。

・怪しい部分はすべて取り去る

なお、当然ながら他にも名義株だと判明するケースはよくあります。例えば、以下のような事例です。

- 後継者に資金力がなく、どのように考えても「株を購入したり贈与税を支払えたりできる」と思えない

- 使用している印鑑がどれも同じ

- 配当金が名義人ではなく、死亡した親(オーナー社長)に振り込まれていた

- 株式を生前贈与されたのに贈与税を支払っていない

どれも初歩的なことですが、相続・事業承継に詳しい専門家へ相談していないと起こりえる事例でもあります。そのため、こうしたことが起こらないように正しく相続税対策をしましょう。

名義株を真の所有者に変更する

事業承継をするとき、このように名義株の存在があるとすべての相続対策が無効化します。そのため、最初に行うべきは「名義株の整理だ」といえます。名義株がある場合、まずは真の所有者へ変更するようにしましょう。

- 出資はせず、名前だけを貸している

- 子供名義だが、実際はオーナー社長に所有権がある

こうした会社株式については、真の所有者のものであると明確化しておくのです。

それでは、どのようにすれば真の所有者に変更できるのでしょうか。これについては、事前に書類を用意して残しておく必要があります。具体的な書類としては以下のようなものがあります。

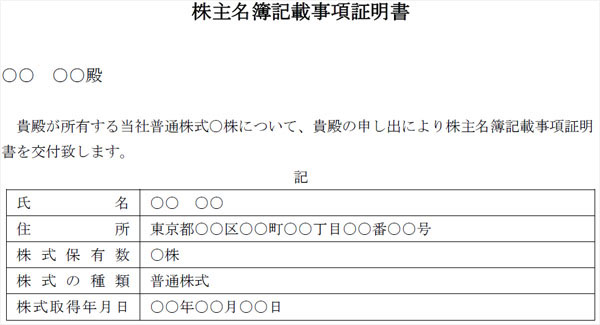

- 株主名簿の記載事項証明書

- 名義変更の合意書

名義株の変更は素人が行えるものではないため、必ず専門家と相談する必要があります。そのため資料について詳しく理解する必要はないですが、いずれにしてもこうした書類を用意したうえでサインや印鑑を押さなければいけません。

当然、このときは名義人の株式が真の所有者へ移ることになります。そのため、名義人の印鑑を押さなければいけません。より確実性を高めたい場合、単に印鑑を押すのではなく名義人の印鑑証明書を取得してもらうといいです。

・名義株を保有する人の所在が不明・死亡でも問題ない

なお、名義株の変更手続きをするにしても、名義人が所在不明や死亡のケースがあります。ただ、このときについても以下のような場合だと所在不明の株式として処分できるようになっています。

- 通知・催告が5年以上継続して到達しない

- 継続して5年間剰余金の配当を受領していない

5年という区切りがあり、事前に通知を出している場合は問題なく名義株を処分できます。要件を満たす必要があるので早めの対策は必要になりますが、正しく行えば事業承継でトラブルになりやすい名義株を処理できるのです。

贈与税を課せられるリスクを回避する

ただ、事前に名義株を処理するのは必須であるものの、このときは贈与税を課せられるトラブルを回避するようにしましょう。通常、財産が他の人に移った場合は贈与税を課せられるようになります。無料で財産を移せることはないのです。

ただ、名義株を真の所有者に移したとしても通常であれば贈与税は課せられません。実際の所有者がオーナー社長であるためです。

しかし以下のようなケースだと、贈与税を課せられるリスクがあります。

- 名義株の所有者が配当を受け取っていた

- 実際に株主総会の議事に参加していた

要は、単なる名義人ではなく少しでも株式保有者としての実態があると、贈与税を課せられるリスクが高まるのです。

相続税の税務調査では、名義株と認定されて高額な相続税を取られます。ただ、名義株の対策をしても贈与税を取られるリスクがあるという非常に微妙なことになってしまうのです。これを回避するため、名義株の事前対策をする場合は専門家のもとで所有権の移転手続きを実施しなければいけません。

相続財産の名義株はトラブルになりやすい

会社経営者である親が死亡した場合、高確率で税務調査に入られます。この理由は単純であり、名義株の問題によって税金を取りやすいからです。名義株であると判明すれば、その瞬間に高額な税金を取ることができてしまうのです。

法人経営者だと、家族経営の同族会社であっても数億円規模の相続税を課せられることがあります。そのため、何も対策をしていないと納税額はかなり高くなります。

こうした状態を避けるため、事前に名義株への対策をしなければいけません。名義変更をすることで、真の所有者へ保有株式を移すのです。

ただ、真の株主へ所有権を移すにしても贈与税が発生するリスクがあります。そのため細心の注意を払わなければ、名義株の処理をすることはできません。こうしたことを理解したうえで、事業承継のときに名義株を処理していくといいです。

法人や個人事業主では、いつかの時点で必ず事業承継する必要があります。このとき問題になるのは「誰にどの事業を移すのか」「節税したうえで事業譲渡する」ことに尽きます。

その中でも特に節税は重要であり、ほとんど儲かっていな事業主でも「事業価値が1億円以上」となるのは普通です。このときき、そのままの状態で生前贈与すると5,000万円以上の税金となり、事業承継がきっかけで後継者は破産します。

そこで税金対策を講じることにより、事業承継で発生する無駄な税金を抑えなければいけません。親族トラブルが起こらないように調整するのは当然として、早めの節税対策が必須になるのです。

「税金をゼロにする優遇税制」「会社価値を一気に6割減にできる法人保険」など、事業承継では無数のスキームが存在します。そこで、事業承継に特化した専門家を紹介します。これにより、高額な節税を実現しながらもスムーズな事業の引き継ぎが可能になります。