会社を相続し、事業承継するときは手元に現金がなければいけません。そうしたとき、相続対策で重要になるのが終身保険です。

法人保険というと、節税対策のために用いるイメージが強いです。ただ、法人保険の中でも終身保険は節税にならず、税金を減らすために利用するものではありません。しかし、資産運用によってお金を増やせるために相続対策になるのです。

将来の事業承継を考える場合、早めに終身保険を利用していれば相続がスムーズになります。

もちろん、資産運用が目的の保険商品なのでメリット・デメリットがあります。そこで、どう考えて終身保険を活用すればいいのか解説していきます。

相続時に死亡保険金を活用できる終身保険

保険には終身タイプと定期タイプがあり、死亡するまで続くのが終身保険です。一方で「10年契約」「60歳まで」などのように、特定期間までの保険が定期保険になります。

終身保険は生命保険の一種でもあり、死亡することによって死亡保険金を受け取ることができます。例えば40歳のときに加入し、60歳までに保険料を支払うことによって、その後は死亡保障を一生涯受け取れるようになります。

人はいつか必ず死にます。そのため、終身保険は「100%の確率で将来にお金を受け取ることのできる生命保険」だと考えるようにしましょう。

このとき法人契約で終身保険に加入する場合、以下のような法人契約にします。

| 契約者 | 法人 |

| 被保険者 | 役員(経営者) |

| 死亡保険金の受取人 | 法人 |

こうすることで、対象の役員(経営者)が死亡したときに法人に死亡保険金が入ってきます。つまり、それまで会社を支えてきた社長が死亡することで高額な死亡保険金が会社に入ってくる仕組みになっているのです。

なお、死亡保険金の受取人を個人に指定すると給与課税されます。保険として現物支給した(現金ではなく、物で給料を支払った)と認定され、まったく意味がないのでやめたほうがいいです。死亡保険金の受取人は法人でなければいけません。

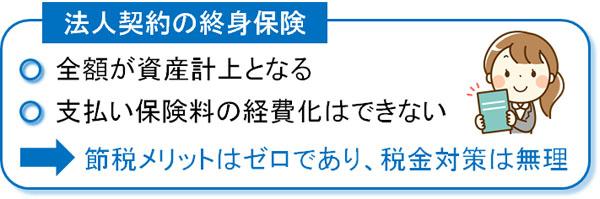

経理処理は損金でなく資産計上となり、法人税の節税対策はできない

このとき、法人契約で終身保険へ加入するに当たり、必ず理解しなければいけないのは経理処理です。これについて、法人契約での終身保険に損金性はありません。つまり、支払った保険料のうち全額を資産計上する必要があります。

一般的に法人保険だと、貯蓄性のある生命保険であっても「支払った保険料のうち、何割かを経費化できる」ようになっています。ただ、終身保険ではそのようになっていないのです。

経理処理での損金算入ができない以上、節税のために終身保険へ加入するメリットはゼロです。支払い保険料を経費にできないため、どれだけ保険料を支払ったとしても法人税の支払いが減少することはないからです。

そのため経営者が法人契約で加入するとき、養老保険や逓増定期保険などの節税で活用されるように「法人から個人への名義変更によって個人へ資産を移し、節税する」「解約返戻金を退職金として活用する」などは効果がありません。また、福利厚生で従業員が加入して、半分損金(掛金の半額を損金計上)による節税を実現することもできません。あらゆる節税策が意味ないと考えるといいです。

しかし、キャッシュフローは悪化します。貯蓄性のある生命保険なので保険料は高額であるものの、法人税がまったく減らないので高額な税金支払いは要求されます。手元の現金がなくなる以上、資金繰りは当然ながら厳しくなります。

いずれにしても、法人保険としての終身保険を用いての節税は不可能だと理解すればいいです。

法人契約の途中解約だと、解約返戻金は少ない

また、終身保険は月払いを選択すると「20年は払込期間がある」などのようになります。このとき、払い込みが終わる前に解約するとほぼ確実に元本割れします。

例えば1,000万円の保険料支払いに対して、700万円しか戻ってきません。解約返戻金が100%を超えるのは、支払期間が終わってからになります。

終身保険の保険料を経費にできない以上、支払保険料よりも解約返戻金が低いと、元本割れした分だけ損をすることになります。そのため終身保険を法人契約する場合、何が何でも途中解約をしないように注意しなければいけません。

節税できず、途中解約で元本割れする以上、対象役員(経営者)が実際に死亡するまで待っておくのが必須となる保険商品だといえます。

資産運用として、お金が増える終身保険

それでは、支払保険料の全額を資産計上するため、法人税の節税ができない終身保険は完全に意味ないのでしょうか。確かに税金対策という意味では効果がありません。

ただ、相続対策であれば優れた保険商品になります。終身保険へ加入していれば、資産運用によってお金が増えていくからです。

保険料の払い込みが終わる前に中途解約する場合、前述の通り解約返戻金が非常に少なくなります。ただ、払い込みが終わると返戻率は100%を超えるようになり、支払った保険料よりも大きいお金が返ってくるようになるのです。

また、生命保険でもあるので実際に死亡した場合、そうした解約返戻金よりも高額な死亡保険金が入ってきます。つまり、終身保険に加入して実際に死亡するまで待っていれば、支払保険料よりも大きなお金が後で戻ってくると考えましょう。

これが、終身保険が資産運用になる理由です。確かに税金対策はできないものの、確実にお金を増やせる方法なのです。そのため、会社内に多額の現金が貯まっている法人にとって非常に優れた資産運用法が終身保険だといえます。

現金で銀行に預けていてもお金は増えません。そこで、終身保険に変えてお金を増やすのです。

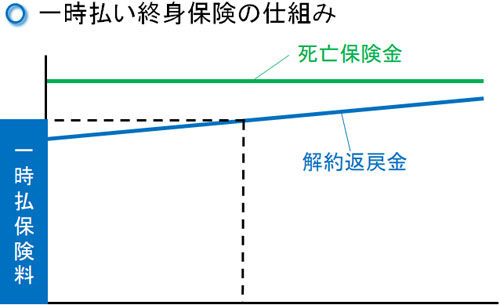

一時払い終身保険により、一括で保険金を支払うのが基本

なお、このとき法人契約で行う終身保険としては、一括で保険金を支払う方法が基本になります。一括で支払う保険料は500万円や1,000万円、5,000万円と好きに選べますが、いずれにしても一括で生命保険会社へお金を預けます。

こうした手法を一時払い終身保険といいますが、毎月の支払いではなく、最初に高額なお金を一気に出してしまうのです。

一時払い終身保険を用いると、解約返戻金の返礼率は3年ほどで100%を超えるようになります。月々払いのように何十年先のことを考える必要はなく、短い年数だけ待てば大丈夫です。また、解約返戻金を受け取っても全額を資産計上しており、既に法人税を支払っているので高額な納税を課せられることもありません。

また、時間が経過するほど契約返戻率は上昇していくため、返戻率は120~130%ほどになります。お金が余っている経営者であるほど終身保険へ加入するのは、資産運用によってお金を増やせるからです。

もちろん、実際に経営者が死亡した場合はより高額な死亡保険金が支払われることになるため、100%勝てるジャンケンが実現できるようになっています。

・保険で儲けた分には法人税がかかる

なお、一時払い終身保険によって高めの解約返戻金や死亡保険金を受け取った場合、資産運用によって増えたお金については法人税を課せられます。

例えば5,000万円の保険料を一括で支払ったとします。低く見積もって120%になって返ってくるとすると、死亡時には「5,000万円 × 120% = 6,000万円」が法人口座に入ってきます。

この場合、最初の5,000万円が6,000万円になっているため、会社としては1,000万円の雑収入が発生します。1,000万円の雑収入に対して法人税を課せられるため、300万円ほどの税金を取られるようになります。

- 1,000万円(保険で得た収入) × 30%(法人税率) = 300万円

ただ、法人税を支払ったとしても「1,000万円(保険で得た収入) - 300万円(法人税) = 700万円」は儲かっています。資産運用によってこれだけのお金を増やせるため、現金ではなく終身保険に変えると効果的なのです。

相続時の事業承継・金庫株対策として、終身保険を利用する

また、そうした儲かっている会社であるほど大変になるのが事業承継です。稼いでいることは非常に素晴らしいですが、相続や生前贈与などで後継者が事業承継するとき、相続税・贈与税が高額になり過ぎて大変になるのです。

ただ、非上場の自社株を現金化することはできません。そのため後継者は高額な相続税・贈与税の納税資金を支払えずに苦労することになるのです。

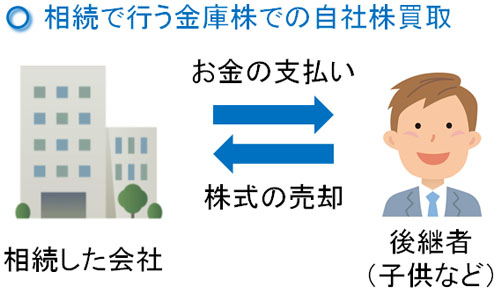

そうしたとき、金庫株を利用してお金を調達する方法が広く行われています。オーナー社長が100%株式を保有しており、特定の親族(子供や孫)が後継者のときに広く実施される手法になります。

例えばオーナー社長が死亡し、保有株式を相続するときの費用が5,000万円だったとします。ただ、こうしたお金を後継者がいきなり用意することはできません。そこで後継者は、オーナー社長(親)が死亡したことによって相続した株式を会社に売ります。

会社としては、自社の株を購入することになります。自己株式を後継者である株主から買い取り、自分で保管する(金庫に入れて管理する)ことから金庫株と呼ばれているのです。

このとき、事前に5,000万円の一時払い終身保険に加入していれば、満期保険金によって5,000万円よりもはるかに高額なお金が会社に振り込まれるようになります。このとき支払われるお金を利用すれば、問題なく遺族(後継者の株主)から自社株を買い取って個人(後継者の株主)にお金を渡せるようになります。

もちろん、最初から現金として保有し続けてもいいですが、終身保険を利用したほうが資産運用によって圧倒的にお金が増えるため、多額の金庫株保有のための費用を支払うときに有利となるのです。

・終身保険は複数入っても問題ない

なお、このとき終身保険にはいくつ加入しても問題ありません。そのため、法人に大きな利益が出て内部留保の現金が貯まっている場合、そのつど終身保険に回しても問題ありません。

そうすれば将来に返ってくるお金が高くなります。オーナー社長が死亡したとき、資産運用で大きく膨れ上がったお金が返ってくるようになるのです。

・生前贈与だと微妙になるデメリット

このとき終身保険は特別な理由がない限りは解約せず、経営者が実際に死亡するまで取っておくのが基本です。そのため生存贈与での事業承継ではなく、相続による事業承継を考えている人に最適です。

もちろん途中解約による解約返戻金であっても、払い込みが終わっていて返戻率100%以上であれば解約してしまっても問題ありません。ただ、一番いいのは実際にオーナー社長が死亡して相続が発生し、このときの死亡保険金を用いて金庫株対策をすることです。

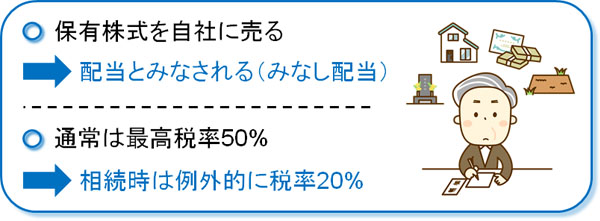

相続時の自社株買いなら税率は20%

なお、一般的に法人が個人から株式の売買をする場合、個人が得た所得のうち税率は20%が上限となっています。例えばM&Aによって個人が自社株を他の会社に売った場合、1億円の利益であっても税率は20%までであり、8,000万円が手元に残ります。

しかし、これが「個人保有の自社株式を自分の会社に売る場合」だと税務内容が大きく違ってくるようになります。自分の会社に個人保有の自社株を売る場合、会社に内部留保されている現金を株主に手渡すことになります。これはつまり、配当金を出しているのと同じ状態だといえます。

この場合はみなし配当と呼ばれ、「所得税+住民税」で最高税率50%となります。つまり、自分の会社へ株を売り、そのお金を受け取ると異常なほど高額な税金を課せられます。

ただ、「相続時に金庫株として自分の会社に自社株を売るケース」には例外があります。相続時での金庫株であれば、例外的に金庫株で得たお金のうち課税されるのは20%で問題ないようになっています。

金庫株対策では、生前贈与ではなく相続時が最適です。これは、こうした税率の問題も大きく関わっています。

外貨建て(ドル建て)の終身タイプの生命保険でも問題ない

ちなみに、終身タイプの法人保険としては円建て商品があれば、外貨建て(ドル建て)の商品もあります。このときは為替リスクを回避するために円建て商品を選びがちですが、ドル建てでも大きな問題は起こりません。

円建て商品の場合、為替リスクがないというメリットはあるものの、終身保険による資産運用でのお金が増えにくいというデメリットがあります。前述の通り、増えても120~130%が一般的です。

生命保険会社はお客さんからお金を預かり、投資をすることで儲けていますが、このときの投資対象は日本国債がメインです。ただ、日本国債の利回りは非常に低いために資産運用するにしてもお金が増えにくくなっているのです。

一方の外貨建てだと、米国国債へ投資することになります。日本とは違い、米国国債だと年利3%以上が普通であるため、生命保険会社の外貨建て生命保険(終身保険)に一括で加入した場合、利率3%以上が確約されるケースも多いです。パンフレットにも、以下のように記されるのです。

※参考:メットライフ生命

このとき、もちろん為替リスクは存在します。ただ、たとえ円高になったとしてもそれ以上のお金が増えるため、実際のところ損をする確率は圧倒的に低くなっています。円建てでは増えて120~130%ですが、ドル建てなら160~180%になります。

しかも相続時だけで考えると、為替リスクは軽減されます。

・日経平均株価で評価される中小企業の株式

実際に相続(または生前贈与)が発生したとき、中小企業の株式を評価する指標として「日経平均株価」があります。非上場の中小企業は株式上場しているわけではないですが、「仮に上場したときの株価がどうなっているのかによって、相続時の株価を算出する」ようにしています。

つまり、日経平均株価が高ければ相続時の中小企業の株価も高額になり、その分だけ相続税が多くなります。このとき、大前提になる知識として以下のものがあります。

- 円安のとき:日経平均株価は上がる

- 円高のとき:日経平均株価は下がる

日本は輸出企業が多いため、円安だと企業の業績が好調になり、株価が上昇するのは誰でも分かります。

もし円安だと、ドル建ての終身保険を活用して受け取るときの死亡保険金は多くなります。しかし、このときは日経平均株価が高くなりやすいため、相続税は増える傾向にあります。

一方で円高だと、受け取ることのできる死亡保険金は少なくなります。ただ、日本企業は不調に陥るので日経平均株価は下がって相続税は減ります。

当然ながら、必ずしもこうした理論通りになるとは限りません。しかし中小企業の株価の時価を算出するとき、日経平均株価を参考にする以上、このように為替リスクを大幅に軽減できるようになっているのです。

個人で終身保険を利用して資産運用する場合、外貨建てだと確かに為替リスクが発生します。しかし、法人での事業承継だと、相続発生時の為替リスクについてそこまで深刻に考える必要はありません。

また、ドル建ての生命保険を利用するほうが前述の通り資産運用でのお金が圧倒的に増えるため、外貨建ての終身保険へ加入する経営者はそれなりに多いです。

終身保険で相続税対策を行う

法人契約で終身保険に加入するとき、節税メリットはゼロです。少なくとも、解約返戻金を目的にした加入はやめたほうがいいです。「法人契約を途中で名義変更する」「解約返戻金を退職金に使う」「社員の福利厚生で使う」などを含め、どれも損をするのでおすすめできません。

これは、会計処理のときに支払保険料を損金計上できず、全額が資産計上となるからです。

そこで終身保険は資産運用の商品と捉え、保有資産を増やすためのツールだと考えなければいけません。終身保険であるため100%の確率で死亡保険金を受け取ることができ、確実にお金を増やせるようになるのです。

このとき、終身保険の中でも一時払い終身保険(一括払いでの終身保険)が最適です。銀行にお金を置いておくのではなく、終身保険に変えておきましょう。そのため、終身保険を利用するべき会社は以下の2つの両方に当てはまっているときに限ります。

- 会社後継者が相続税を支払うための対策として、資産運用のために用いる

- 会社が儲かっており、内部留保のお金がある

こうした会社のみ、終身保険が役立ちます。法人保険の中でも終身保険は利用用途が限られるものの、正しく利用すれば大きな資産運用効果を発揮できるようになります。

法人や個人事業主では、いつかの時点で必ず事業承継する必要があります。このとき問題になるのは「誰にどの事業を移すのか」「節税したうえで事業譲渡する」ことに尽きます。

その中でも特に節税は重要であり、ほとんど儲かっていな事業主でも「事業価値が1億円以上」となるのは普通です。このときき、そのままの状態で生前贈与すると5,000万円以上の税金となり、事業承継がきっかけで後継者は破産します。

そこで税金対策を講じることにより、事業承継で発生する無駄な税金を抑えなければいけません。親族トラブルが起こらないように調整するのは当然として、早めの節税対策が必須になるのです。

「税金をゼロにする優遇税制」「会社価値を一気に6割減にできる法人保険」など、事業承継では無数のスキームが存在します。そこで、事業承継に特化した専門家を紹介します。これにより、高額な節税を実現しながらもスムーズな事業の引き継ぎが可能になります。