会社を後継者へ引き継がせるためには、生前贈与したり相続したりすることで後継者へとバトンタッチされるようになります。

このとき、中には有限会社という形態の法人も存在します。現在では有限会社を作ることはできませんが、かつては有限会社が多く設立されていました。そうしたことから、何代も続いている会社だと有限会社の名前を使っていることがあります。

そうしたとき、有限会社はどのようにして事業承継をすればいいのでしょうか。株式会社とはやり方が違うのでしょうか。

ここでは、有限会社がどのようにして事業承継を実施すればいいのか解説していきます。

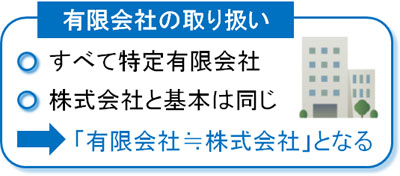

特例有限会社(かつての有限会社)と株式会社は同じ

まず、いまの有限会社がどのような実態になっているのか確認しなければいけません。

2007年に会社法が改正され、それまで資本金1,000万円以上でなければ設立できない株式会社でしたが、資本金1円でも問題なく設立できるようになりました。2007年まで、以下のような状況でした。

- 株式会社:資本金1,000万円以上

- 有限会社:資本金300万円以上

そのため、高額な出資金を用意できない(または用意したくない)というケースでは、株式会社ではなく有限会社が選択されました。そのため、かつては有限会社が非常にたくさん存在することになりました。

もちろん株式を発行するわけではないため、出資持分として有限会社に資本金を出すことになります。有限会社にとって、出資持分が株式のようなものになります。

・特例有限会社として株式会社と同じに扱われる

それでは、持分で評価されていた有限会社が、いまどうなっているかというと、従来の有限会社は「特例有限会社」と呼ばれるようになっています。もちろん会社名を記すときは「有限会社〇〇」ですが、特例有限会社という括りになるのです。

つまり、現存する有限会社はすべて特例有限会社だと考えるようにしましょう。

このとき重要なのは、特例有限会社が株式会社と同じように扱われることです。つまり、会社法が改正されて有限会社が作れなくなったのと同時に、それまでの有限会社(特例有限会社)は株式会社と同じように考えるようにしたのです。

そのため特例有限会社だと、以下のように考えます。

- 出資持分 → 株式

- 出資者の社員 → 株主

- 社員総会 → 株主総会

そのため出資持分などを考える必要はなく、有限会社の事業承継をするときは「その他の株式会社で事業承継するときと同じ」ようになります。株価で会社価値を算出するため、株価対策をすることで会社価値を引き下げるようにするのです。

譲渡や贈与税・相続税など、税金を抑える方法は同じ

株式会社と同じであることが分かれば、事業承継のときに何をすればいいのか分かりやすいです。要は、できるだけ株価の評価を下落させたうえで後継者へ譲渡したり生前贈与・相続を実行に移したりすればいいです。これにより、無駄な税金を抑えられます。

また、当然ながら後継者に株式を集中させることを考えなければいけません。株主総会では議決権の割合で中小企業の経営方針を決定できるため、株式を集中させなければ後継者が正しく会社経営できないのです。

そこで、株式譲渡や生前贈与・相続税による税金を抑えるため、有限会社では以下のような株価対策を実施するのが事業承継で必須です。

- 退職金の支給

- 生命保険(法人保険)の活用

- 資産の売却など、不要なものを売る

- 暦年贈与(年間110万円の非課税枠)を使う

もちろん、他にも方法はあります。ただ、いずれにしても一般的な株式会社で行われている株価引き下げ方策を特例有限会社でも実施しなければいけません。

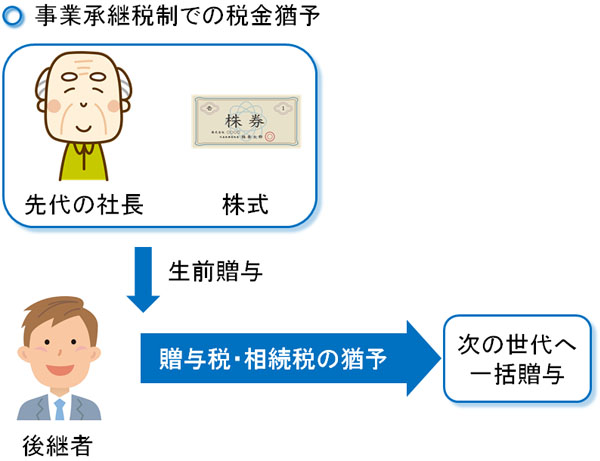

事業承継税制を利用できる有限会社

ただ、有限会社の場合は実質的に無税にて事業承継できる制度を利用できます。これを事業承継税制といいますが、株式会社で広く活用されています。当然、株式会社と同等に扱われる有限会社も事業承継税制を活用して問題ありません。

事業承継税制では、株式を生前贈与や相続によって後継者へ渡すようになります。これにより、先代社長から後継者へ株式が渡るようになり、このときは贈与税や相続税が猶予されます。

ただ、後継者が会社経営して再び事業承継しなければいけない場面が来たとき、次の世代へ同じように一括贈与・相続させます。そうすれば再び贈与税・相続税は猶予されるようになるため、税金の支払いなしに会社株式を後継者が引き継ぎ、次の世代にバトンタッチできるようになります。

当然、親族内承継に限らず他の人(親族ではない人)であっても事業承継税制を適用できます。株式価値が高額な場合、事業承継税制を利用すれば有限会社でも非課税になるのです。

株式会社への変更は可能

なお、株式会社とほぼ同じものとして取り扱われるため、有限会社から株式会社へ移行するのは問題ありません。

株式会社への変更をする場合、商号を株式会社に変えます。そのため、「有限会社〇〇」だった法人は「株式会社〇〇」に変更されるようになります。

また商号を変更するため、当然ながら登記しなければいけません。このとき、特例有限会社の解散登記に加えて、株式会社の設立登記をすることになります。

ただ、有限会社にはメリットがあればデメリットもあります。そのため、株式会社へ変更するときは特例有限会社がもつ独自の特徴を理解しなければいけません。株式会社から特例有限会社への逆戻りはできないため、総合的に判断したうえで事業承継の一環として株式会社を活用するかどうか考える必要があります。

有限会社に役員の任期はない

株式会社ではなく、有限会社のまま継続させる一番のメリットは「任期の定めがない」ことです。有限会社の場合、特に手続きをすることなく同じ人間が何年も経営を継続して問題ありません。

それに対して、株式会社では役員に任期があります。通常は原則として任期2年です。ただ、非上場株式の中小企業の場合、株を譲渡制限株式にすることで最大で任期10年までに延長することができます。

もちろん、任期が来たとしても再任すれば同じ代表取締役が継続してビジネスをすることができます。ただ、そのときは登記をする必要があるなど面倒な手続きが発生し、司法書士への報酬支払いも必要になります。

当然、任期がいつ切れるのかを把握したうえで再任手続きを取らなければいけません。

そのため、任期の概念がない有限会社であれば、再任のタイミングや手続きなど面倒なことを考える手間を省けるようになります。

譲渡制限が存在する特例有限会社

また有限会社の場合は株式会社とは異なり、無条件で譲渡制限株式になります。つまり、他の人に株式を譲渡(売買)したり、生前贈与したりするとき、勝手にすることはできません。株式を他の人に渡すには会社の承認が必要であり、株主総会で株式譲渡を認めることでようやく株式が移動するのです。

有限会社は同族経営での中小企業がほとんどであるため、会社経営者がほぼ100%の株式を保有していることになります。そのため、経営者が承認しない限り株式を勝手に譲渡することができません。

特に定款に定めがなかったとしても、特例有限会社の場合は譲渡制限株式になるのです。

・株主間(親族間など)は譲渡制限がない

ただ、注意が必要なのは「譲渡制限が設けられているのは、既存株主ではない人に譲渡するとき」になります。反対に既存株主の間では、譲渡制限がありません。

そのため、社長が100%株式を保有している場合なら特に問題ないものの、他に株主がいる場合は注意するようにしましょう。株式を保有している人が数名いる場合、そうした人の間で株式のやり取りをするのは容易だからです。

勝手に株式を移動できるとなると、知らない間に特定の人が会社株式をたくさん保有するようになり、経営に口出しをしてくるようになるかもしれません。そうした場合、事前に株式会社へ変更して譲渡制限をかけておくことは有効です。

株式交換や吸収合併の組織再編・M&Aができない

また、有限会社では組織再編できない問題点もあります。事業承継によって後継者に会社を渡したり、M&Aをしたりするときは事業再編を行うことが頻繁にあります。ただ、そうした手段を取れないのです。

具体的には、有限会社だと株式交換や吸収合併をすることができません。

株式交換では、経営者が複数の株式会社を保有しているとき「一つの会社を親会社に据え、もう一つの会社を子会社にする」という方法になります。株式交換をすれば、以下のようなことが可能になります。

こうした方法により、株価下落が可能になったり、M&Aによって法人を売りやすくなったりします。特に株式交換は現金の持ち出しなく行える手法なので、組織再編の選択肢になります。

また、吸収合併では「一つの会社に合併させ、もう一方の会社を消滅させる」ことになります。こうした手法も事業承継やM&Aでの組織再編で頻繁に活用されます。

ただ前述の通り、有限会社ではこうした方法を採用することができません。有限会社の時点で組織再編の方法が限られるようになるのです。そのため組織再編による事業承継やM&Aが必要になることが判明した場合、早めに株式会社へと変更させる必要があります。

昔から続く有限会社の相続の特徴を知る

ここまで、有限会社をどのようにして事業承継すればいいのか確認してきました。持分として出資金を出しており、株式会社とは異なる商号なので事業承継をどうすればいいのか悩む人は多いです。

ただ、会社法が改正されて有限会社を作れなくなってから、すべての有限会社が特例有限会社になりました。こうした特例有限会社は株式会社と同じように扱われるため、株式会社と同じように株価対策を実施して事業承継すれば問題ありません。

しかし、特例有限会社だけに認められていることが存在します。役員の任期がないため、特に任期を考える必要はありません。

ただ譲渡制限がありますし、株式交換や吸収合併などの組織再編はできません。そのため、これらによるデメリットが大きい場合、株式会社に変更する手法が広く実施されています。

親族や他人を含め、後継者へ事業の引き継ぎをさせるときは「有限会社のままがいいのか、それとも株式会社に変更したほうがいいのか」を考えながら事業承継を進めましょう。

法人や個人事業主では、いつかの時点で必ず事業承継する必要があります。このとき問題になるのは「誰にどの事業を移すのか」「節税したうえで事業譲渡する」ことに尽きます。

その中でも特に節税は重要であり、ほとんど儲かっていな事業主でも「事業価値が1億円以上」となるのは普通です。このときき、そのままの状態で生前贈与すると5,000万円以上の税金となり、事業承継がきっかけで後継者は破産します。

そこで税金対策を講じることにより、事業承継で発生する無駄な税金を抑えなければいけません。親族トラブルが起こらないように調整するのは当然として、早めの節税対策が必須になるのです。

「税金をゼロにする優遇税制」「会社価値を一気に6割減にできる法人保険」など、事業承継では無数のスキームが存在します。そこで、事業承継に特化した専門家を紹介します。これにより、高額な節税を実現しながらもスムーズな事業の引き継ぎが可能になります。