事業承継をするとき、気になるものとして消費税があります。個人事業主の場合、親から事業を引き継ぐときに正しくやれば免税事業者となり、2年ほど消費税を免れるようになります。

法人に比べると、個人事業主では節税の方法が圧倒的に少なく、税金対策の面では非常に不利です。ただ、消費税については例外的に法人よりも自営業で優遇されるようになります。

しかし、このときは生前贈与や相続を含め事業承継のやり方を間違えると、消費税の免税事業者になることができません。最初から課税事業者となり、多額の消費税の支払い義務を生じるようになります。そのため、正しい方法で事業承継しなければいけません。

そこで、「どのように考えて、個人事業主が事業承継を検討すればいいのか」について、消費税の観点から解説していきます。

生前贈与で事業承継した自営業は2年免税となる

個人事業主の場合、課税売上が1,000万円を超えることで消費税を課せられるようになります。ただ、売上1,000万円を超えたらすぐに課税されるのではなく、「2年前の課税売上が1,000万円を超えているかどうか」で判断します。

そのため、どれだけ売上が大きかったとしても開業して最初の2年間は課税事業者にならず、消費税の免税措置を受けることができます。これは個人事業主・フリーランスに限らず、法人でも同じように創業して最長2年(2期分)は消費税を免税されます。

ただ自営業が生前贈与で事業承継するとき、「事業廃止」と「開業」を同時に行うことになります。親については事業を廃止し、子供は自営業として新規創業するのです。

確かに親はそれまで個人事業主・フリーランスとして活躍していたかもしれませんが、開業する子供は文字通り新規でのスタートとなります。そのため生前贈与で事業承継をするとき、贈与税などは支払う必要があるものの、消費税を2年間免税できるようになっています。

知っている通り、消費税は非常に高額です。しかも消費税は節税対策が難しく、法人であっても簡単には減らすことができません。

消費税の納税だけで年間で100万円を超えるのは普通であり、売上規模がそれなりに大きい場合は500~1,000万円ほどの消費税支払いになるのも珍しくありません。課税事業者を2年逃れることで大きな消費税の支払いがなくなるため、生前贈与による事業承継の節税メリットは大きいです。

法人の事業承継後は必ず課税事業者になる

ただ自営業ではなく株式会社や合同会社など、事業承継するときは法人を選択する人がいます。これら法人の場合、事業承継したとしても消費税に関する免税措置はありません。

前述の通り、法人が新規創業するときは2年間の免税事業者(消費税の課税なし)を選ぶことができます。ただ、法人で事業承継したとしても廃業と開業を同時にするわけではありません。法人は個人とまったくの別人格として存在しており、社長が交代するだけで事業承継に伴って会社が新規創業するわけではありません。

もちろん、場合によっては法人の事業承継で新会社を設立する場合もあります。このケースだと新会社ではあるため、最長2年間(2期分)の免税メリットを受け取ることができます。

ただ、既にある法人を引き継ぐ場合だとこうした消費税の免税措置はありません。自営業は廃業と開業の届出を同時に行うという形態だからこそ、消費税の免税措置を受け取ることができるのです。

相続の場合、親の課税売上を引き継ぎ納税義務を生じる

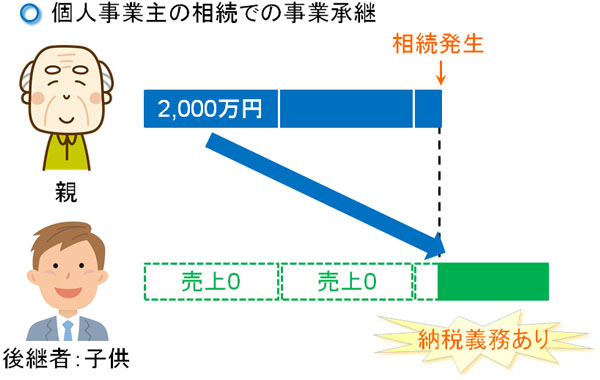

それに対して、相続で個人事業を引き継ぐ場合はどうなるのでしょうか。これについても、廃業と開業を行うことになるのは変わりません。ただ、課税所得のカウントが生前贈与のときとは違ってきます。

相続であれば、消費税免税を受けられない可能性が非常に高いです。確かに廃業や開業の届出をすることにはなるものの、相続では「親(先代)の課税売上を引き継ぐ」ようになるからです。

前述の通り、生前贈与で事業承継する場合だと確実に2年間は免税事業者になります。それまで親の売上高が高かったとしても関係ありません。

それに対して相続で個人事業を引き継いだとき、「相続発生時点よりも2年前について、親が課税売上1,000万円を超えていれば納税義務を生じるようになります。

このように、相続では親の課税売上の判定まで受け継ぐことになります。そのため課税売上が1,000万円を常に超えている事業者の場合、相続で個人事業を継いだ場合はどうやっても消費税の納税義務を生じると考えましょう。

・相続時点は課税売上を合算する

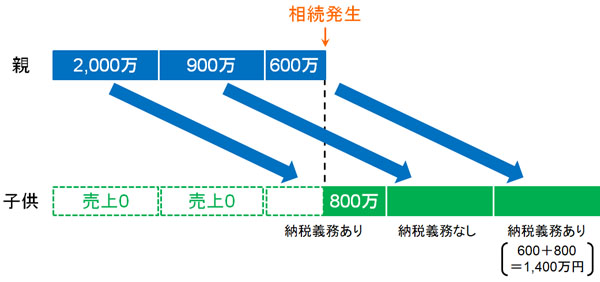

なお、相続(死亡)というのはいつ起こるか不明であるため、年の途中で相続が発生するのが大多数です。そうして死亡によって個人事業を引き継ぐ場合、相続発生年の課税判定は「親の課税売上 + 子供(相続人)の課税売上」で判定します。

例えば、以下のような課税売上だったとします。

- 相続2年前:課税売上2,000万円

- 相続1年前:課税売上900万円

- 相続した年:親の課税売上600万円 + 子供(相続人)の課税売上800万円

この場合、消費税の課税事業者になるかどうかは以下のようになります。

いずれにしても、相続の場合は親の課税売上を完全に引き継ぐようになります。そのため消費税の面でいえば、自営業を相続で引き継ぐデメリットは非常に大きいです。

事業承継は基本的に生前に行うのが大原則です。これは個人事業主でも法人でも同様ですが、特に自営業の場合は消費税の観点でも生前贈与を選択しなければいけません。

相続人が複数いるときの判定

ただ、相続発生によって事業承継する場合、何も対策をしていないと財産は相続人によって分割されます。このとき、当然ながら事業承継しなければいけない財産も分割対象になります。そうしたとき生前贈与で一人の人間に事業承継の財産を集中させずに死亡し、複数人の相続人がいる場合はどうなるのでしょうか。

これについては判定が複雑になりますが、以下のように考えていきます。

・遺産分割協議がまとまらずに12/31を迎えた

自営業は1/1~12/31で課税売上や税額を確定しますが、相続が発生して遺産分割協議がまとまらずに12/31を迎えることがあります。その場合、個人事業は相続人が共同で相続したことになり、法定相続で課税売上を決定することになります。

例えば子供2人が法定相続人の場合、それぞれ半分ずつ遺産を分け合うことになります。このとき、死亡した親の「基準となる課税売上」が1,800万円だった場合、それぞれの子供は課税売上900万円となります。

そのため課税売上1,000万円以下であるため、子供はそれぞれ消費税の免税事業者になることができます。

その後、一人の子供に個人事業をすべて引き継がせることが家族会議など遺産分割協議でまとまったとしても、課税売上高を計算して申告しなおす必要はありません。そのため、場合によってはわざと遺産分割協議を長引かせ、12/31を超えた時点で遺産分割協議を集結させ、一人の人間に事業承継させると節税になることがあります。

・遺産分割協議がまとまれば法定相続になる

なお、遺産分割協議が12/31までにまとまって確定している場合についても、法定相続で課税売上を分割して問題ないとされています。事業用の資産について、たとえ一人の人間が引き継いだとしても、先ほどと同じように法定相続で分割計算できるのです。

そのため親の課税売上が1,800万円であり、子供2人で相続するのであれば、相続年については課税売上1,000万円以下なので消費税が免税されます。

・課税売上が高いのは普通

なお、実際のところ1店舗の小さな個人商店であっても売上5,000万円以上は普通です。自営業の場合、売上1,000万円や2,000万円ほどでは何も商売できず、それなりに課税売上が高額になるのが基本です。

デザイナーやシステムエンジニア、セミナー講師のように経費がほとんど発生せず「売上≒利益」の場合であれば、売上が少ないこともあると思います。ただ、リアル店舗を含め一般的な自営業だと課税売上が高くなるのは当然だといえます。

そのため、実際のところは法定相続などを考慮しても課税売上1,000万円超になるケースが大多数なので、基本的には「相続による事業承継=消費税を課せられる」と理解すれば問題ありません。

簡易課税は届出を申請することで受けられる

相続については、このように課税売上を引き継ぐことになるため、親がしていたビジネスの売上がそれなりに大きい場合だと、免税措置を受けることができなくなっています。

そうしたとき、相続で消費税の納税義務を生じるのであれば、簡易課税制度などの適用も自動的に受け継ぐように思えてしまいます。ただ、実際には自動的に引き継ぐことはありません。

そこで、簡易課税の適用を受けたいと考えるのであれば、相続発生後に簡易課税制度選択届出書を提出するようにしましょう。

相続発生後、12/31までに簡易課税制度選択届出書を出すことで、親と同じように簡易課税で済むようになります。

自営業の事業承継での税金対策は贈与で行う

ここまで、消費税に関わる節税対策について解説してきました。法人だと、事業承継では消費税の免税を受けることはできません。新規法人を立ち上げる場合は別ですが、会社をそのまま引き継ぐ場合は免税されないのです。

一方で個人事業主の場合、生前贈与を選択することで少なくとも2年間は免税事業者になれます。これが相続の場合、親が課税売上1,000万円超だと課税事業者となって相続後も消費税の納税義務を生じるようになります。そのため、節税面では生前贈与を選択するほうが優れているといえます。

自営業者が事業承継するとき、「棚卸資産を譲渡する」「事務所で使っている土地を渡す」などの作業があるものの、これらは相続ではなく生前贈与で行いましょう。そうすれば、消費税の節税メリットを受けられるようになります。

同じ事業承継でも、やり方を変えるだけで節税額が大きく違ってきます。自営業の場合、生前贈与のほうが大きな税金対策を実施することができるため、早めに事業承継に乗り出すようにしましょう。

法人や個人事業主では、いつかの時点で必ず事業承継する必要があります。このとき問題になるのは「誰にどの事業を移すのか」「節税したうえで事業譲渡する」ことに尽きます。

その中でも特に節税は重要であり、ほとんど儲かっていな事業主でも「事業価値が1億円以上」となるのは普通です。このときき、そのままの状態で生前贈与すると5,000万円以上の税金となり、事業承継がきっかけで後継者は破産します。

そこで税金対策を講じることにより、事業承継で発生する無駄な税金を抑えなければいけません。親族トラブルが起こらないように調整するのは当然として、早めの節税対策が必須になるのです。

「税金をゼロにする優遇税制」「会社価値を一気に6割減にできる法人保険」など、事業承継では無数のスキームが存在します。そこで、事業承継に特化した専門家を紹介します。これにより、高額な節税を実現しながらもスムーズな事業の引き継ぎが可能になります。