法人が世代交代するときの事業承継では、どの会社も株価対策に悩むようになります。株価が高騰することにより、事業承継がなかなか進まないのです。

そうしたとき、生前贈与や相続での事業承継では株式交換という方法もあります。一般的には株式譲渡(売買)が選択されます。ただ株式交換という方法によって、持株会社のように一つの会社にいくつもの子会社を持たせ、自己株式の価値を下げさせる方法も有効です。

これを可能にする手法に株式交換があります。ただ、事業承継で株式交換するときは「どのようなメリット・デメリットがあるのか」を、よく理解したうえで実施しなければいけません。当然、その仕組みを学ぶことも重要です。

そこで、「株式交換による事業承継をどのように進めていくのか」について解説していきます。

もくじ

株式交換し、持株会社のように会社を連ねさせる

株式譲渡による売買であれば、仕組みは非常に単純です。事業承継のときに株式を後継者へ渡し、その対価としてお金を受け取るだけです。

ただ会社の株価は高騰しやすいため、後継者は株の購入費用をそのままでは用意できません。または、売買ではなく生前贈与・相続として株式を渡すにしても、贈与税や相続税の支払いが困難です。そこで、自社株の価値を引き下げることで節税し、事業承継しやすくする必要があります。

そうした株価対策のとき、実際に後継者へ株式を渡す前に行う行うものが株式交換になります。事業承継のとき、保有する株式を整理する手法の一つになります。

オーナー社長によってはいくつもの会社を保有していることがあります。そううしたとき、持株会社のように「一つの会社の下にいくつもの子会社を連ねさせるように編成する」ことが株式交換で可能になります。

もちろん、親会社は既に事業をしている会社であるため、株式が資産の大多数である典型的な持株会社とは姿が異なります。ただ、このように親会社と子会社の関係にする手法だと考えましょう。

通常、株式を渡すにはお金が必要です。ただ、お金の代わりとして株式を交付するため、特にお金を用意する必要なく会社編成できるメリットがあります。

株式交換の仕組み・やり方

それでは、どのような仕組みによって株式交換をすることになるのでしょうか。これについては、「親会社にする予定の法人」に対して、その他の株式(子会社にする法人の株式)をオーナー社長から譲渡することにします。

このとき、通常であれば親会社の法人からオーナー社長へお金を渡さなければいけません。株式を無償で譲渡することはできないため、株価を計算してその対価をもらうのです。

ただ、この場合は親会社となる法人に現金がなければ実現できません。そこで、お金の代わりに「親会社の株式」をオーナー社長へ譲渡するようにします。そうすれば、オーナー社長としては問題なく対価を受け取ったことにできます。

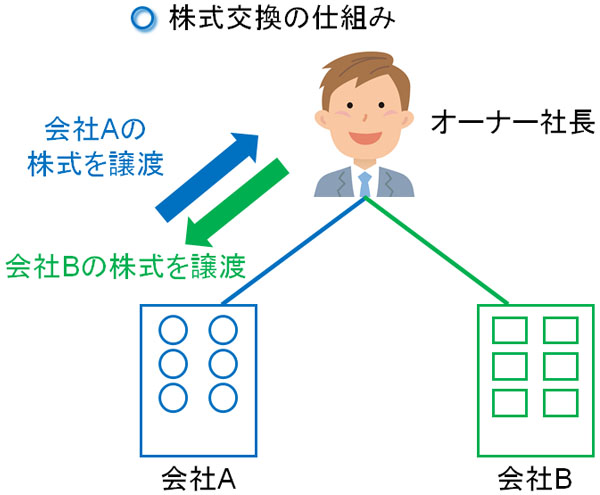

上図の場合だと、「オーナー社長が保有する会社Bの株式」を会社Aに譲渡することになります。会社Bの株式はすべて会社Aが保有することになるため、会社Aが親会社になり、会社Bが子会社になります。

このとき、会社Bの株式を譲渡するときオーナー社長へ対価としてお金を支払うのではなく、会社Aの株式を譲渡します。このように株式を交換することで会社編成するやり方になります。

株式交換で株価が下がる(または上がる)理由

それでは、なぜ生前贈与や相続を含め事業承継の場面で株式交換をするのでしょうか。これは、株式交換によって株価が下がるからです(場合によっては上がる)。

自己株式の価値が下がるのはよくないですが、事業承継に限っていえば少ない金額にて後継者へ多くの株式を渡すことができるため、できるだけ自社株引き下げの対策を実施しなければいけません。

なぜ、株式交換によって株価の下落が可能かというと、類似業種比準方式での相続税評価額を引き下げることができるからです。いくつか株式評価の方法があり、その中でも重要な類似業種比準方式での株式価値の下落に関与するのです。

ただ、オーナー社長が保有するいくつもの会社について、どの会社を親会社にすれば株価を下げることが可能かというと、それはパターンごとに分かれます。具体的には以下のような2つのパターンになります。

- 利益の少ない会社を親会社にする

- 規模の大きい会社を親会社にする

いずれにも類似業種比準方式が関係することになりますが、どのように考えて株価対策をするのか確認していきます。

利益の少ない会社を親会社にする節税メリット

会社の株価を計算する方法の一つが類似業種比準方式です。非上場株式をもつ中小企業は株式価値が不明です。ただ、「仮に上場したらいくらの金額になるのか」で株価を算出する手法が類似業種比準方式になります。

株価の計算になるため、当然ながら非常に複雑な計算式になります。ただ、これをザックリと表すと以下のようになります。

要は、類似業種比準方式で株価を計算するときは「配当」「利益」「純資産」の3要素が関わるようになります。そこで、この3つの要素を下げれば株価を下落させることが可能になると考えましょう。

特に重要なのが利益です。中小企業だと、配当は最初からゼロです。また、株式交換したとしてもそれぞれの会社が保有する純資産の総額は変わりません。

ただ、利益額については大きく変動します。株式価値を計算するとき、「オーナー社長が直接保有する会社の利益(親会社の利益)」で株価を算出します。そこで、株式交換をするときに「利益の少ない会社を親会社にする」ようにします。そうすれば、利益が減る分だけ株価下落が可能になります。

・会社の経営状況によって利益は異なる

注意点として、「業績があまり良くない会社を親会社にすればいい」という意味ではありません。利益というのは、「退職金を支給する」「法人保険を利用する」などの株価引き下げ対策による節税方法によっていくらでも調節できます。

そのため利益の少ない会社というのは、より正確にいうと「自由に株価引き下げ対策を練ることができ、それによって利益額を少なくできる法人」を親会社にするといいです。

規模の大きい大会社を親会社にする

なお、少ない利益にすると株価下落を実現できるため、これだけを聞くと「規模の小さい会社を親会社に据える」ことで株価を下げられるように思ってしまいます。一般的には、会社規模が小さいと黒字であってもそこまで大きな利益金額にはならないからです。

しかし、株式交換をするときの親会社について、大会社にしたほうが株価の下落が可能になることは多いです。これは、相続税評価額を算出するときに純資産価額方式と類似業種比準方式を併用するからです。

株価を計算するとき、「純資産価額方式のみを利用する」または「純資産価額方式と類似業種比準方式を併用する」のが基本です。このとき、一般的に株価は「純資産価額方式 > 類似業種比準方式」となります。

そのため基本的には、純資産価額方式と類似業種比準方式の両方を使って株価計算します。そうしたほうが株価を低くできるからです。ただ、2つを利用して株価を計算するとき、会社規模によって「類似業種比準方式をどれだけの割合で使ってもいいのか」が違ってきます。

具体的には、「純資産価額方式のみで計算する」以外の方法だと以下のような割合で株価を算出するようになっています。

| 株価の評価額 | |

| 大会社 | 類似業種比準方式 |

| 中会社(大) | 純資産価額方式 × 0.1 + 類似業種比準方式 × 0.9 |

| 中会社(中) | 純資産価額方式 × 0.25 + 類似業種比準方式 × 0.75 |

| 中会社(小) | 純資産価額方式 × 0.4 + 類似業種比準方式 × 0.6 |

| 小会社 | 純資産価額方式 × 0.5 + 類似業種比準方式 × 0.5 |

このように大会社であれば、類似業種比準方式のみで計算しても問題ないようになっています。ただ、中会社であると「類似業種比準方式を利用できる割合は60~90%」となります。これが小会社だと、類似業種比準方式を利用できる割合は半分しかありません。

そこでオーナー社長が保有する会社について、それぞれ規模が違う場合は「規模の大きな会社を親会社にする」ことが頻繁に行われます。そのほうが類似業種比準方式を利用できる割合が増え、株価計算で有利になるからです。

そのため株式交換を利用するにしても利益金額だけでなく、会社規模まで考えて親会社にする法人を決める必要があります。

正しく実践しないと、株価が下がるどころか上がることがあります。これを防ぐため、事前にどの会社を親会社にすれば自己株式の株価対策が可能になるのか確認しなければいけません。

株式交換でのデメリットを含めて考慮する

なお、正しく行えば株式引き下げが可能な株式交換ですが、オーナー社長以外にも株主がいる場合は注意しましょう。

株式交換を実施できるとはいっても、当然ながら「自由に交換できる株式」はオーナー社長が保有している株だけになります。他の人が保有する株を自由に動かすことはできません。そのため、株式交換をする過程で親族外の株主の株式保有割合が上昇することもあります。

オーナー社長が100%株式を保有している場合なら特に問題ありません。ただ、そうでない場合は事前にシミュレーションをしたうえで実行に移す必要があります。

「どの会社を親会社にすれば自社株引き下げができるのか」に関して確認するべきポイントは既に述べました。ただ、それ以外にも株式交換で注意するべき事柄が存在することは理解しておきましょう。

株式交換による持株会社化で事業承継する

生前贈与や相続の場面で、どの経営者も自己株式の株価対策を実施します。これは、そのように検討しないと事業承継がうまくいかないからです。

そうしたとき、株式譲渡(売買)での金額を抑えたり、贈与税・相続税を少なくしたりする場面では、事業承継対策として株式交換という方法があります。一つの親会社に会社の株を集中させ、持株会社化させる手法になります。

ただ、親会社の利益額や会社規模を理解したうえで株式交換しないと、株価が下がるどころか上がることもあります。そこで株式交換をするにしても、事前のシミュレーションをしっかり行ったうえで実施するといいです。

保有している会社群を一つにまとめることは株価面で大きなメリットがあります。そこで、株式交換まで視野にいれて事業承継の対策を練りましょう。

法人や個人事業主では、いつかの時点で必ず事業承継する必要があります。このとき問題になるのは「誰にどの事業を移すのか」「節税したうえで事業譲渡する」ことに尽きます。

その中でも特に節税は重要であり、ほとんど儲かっていな事業主でも「事業価値が1億円以上」となるのは普通です。このときき、そのままの状態で生前贈与すると5,000万円以上の税金となり、事業承継がきっかけで後継者は破産します。

そこで税金対策を講じることにより、事業承継で発生する無駄な税金を抑えなければいけません。親族トラブルが起こらないように調整するのは当然として、早めの節税対策が必須になるのです。

「税金をゼロにする優遇税制」「会社価値を一気に6割減にできる法人保険」など、事業承継では無数のスキームが存在します。そこで、事業承継に特化した専門家を紹介します。これにより、高額な節税を実現しながらもスムーズな事業の引き継ぎが可能になります。