事業承継のとき、後継者にとってリスクになるのが株式の分散です。株式譲渡(売買)や生前贈与によって後継者へ100%株式が移っていればいいですが、必ずしもそうではないケースもあります。

オーナー社長が株式を保有したまま死亡し、相続が発生すると高確率で株式が分散します。そうなると会社経営が難しくなってしまいます。

また同時に株価対策を行い、会社価値の引き下げが可能かは事業承継で重要です。株価対策の一つに従業員持株会の活用があります。ただ、社員に株式を渡す手法であるため、やはり株式が分散して不都合です。

このとき、たとえ他の人に株式が渡っていたとしても、その人の議決権をなくす方法として無議決権株式や議決権制限株式があります。生前贈与や相続のとき、事前にこうした特殊な株式を発行していると事業承継がスムーズになります。そこで、どのようにしてこれら特殊な株式を活用するのか解説していきます。

もくじ

種類株式である無議決権株式や議決権制限株式の役割

どの株式会社でも発行するものに普通株式があります。知っている通り、普通株式には議決権が与えられており、株式保有割合による多数決によって株主総会の意向が決定されます。

このとき中小企業では、大多数の会社でオーナー社長(または親族)が株式の50%超を保有しています。そのため、オーナー社長の考えによって会社を好きなように動かせます。

ただ、相続が発生すると株式がいろんな人に分散してしまいます。また、事業承継として生前に株価対策を実行に移すとき、やはり他の人に株式が分散してしまうことがあります。後継者にとって株式の分散は好ましくありません。自分の株式保有割合が減少することで議決権が薄くなり、会社をうまく動かせないからです。

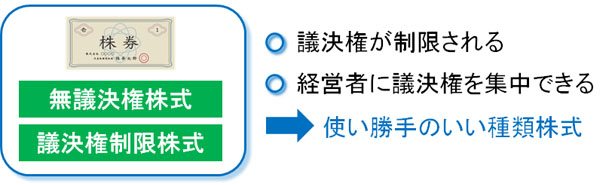

そうしたとき、特殊な株式として種類株式が知られています。種類株式はいくつも存在し、その中に無議決権株式や議決権制限株式があります。

無議決権株式については、その名の通り議決権がない株式になります。また議決権制限株式についても、議決権が制限された株式になります。

基本的には、議決権の機能をなくしているので両者はほぼ同じものだと考えて問題ありません。利用する場面は同じですし、機能面でも大きな違いがありません。

なお、無議決権株式は完全に議決権がなくなっていますが、議決権制限株式については事前にどの範囲の議決権を無効化するのか決めておきます。以下のような感じです。

- 取締役選任や解任の議決権を有さない

- 株主総会での議決権を有さない

- 特別決議の議決権を有さない

議決権制限の内容については好きなように決めることができます。ただ議決権制限株式よりも、最初からすべての議決権を有さない無議決権株式(別名:完全無議決権株式)を活用する場面のほうが多いです。

相続の場面で有効な無議決権株式・議決権制限株式

それでは、実際にどのような場面で無議決権株式や議決権制限株式が有効になるのでしょうか。これについては、相続の場面で広く活用されています。

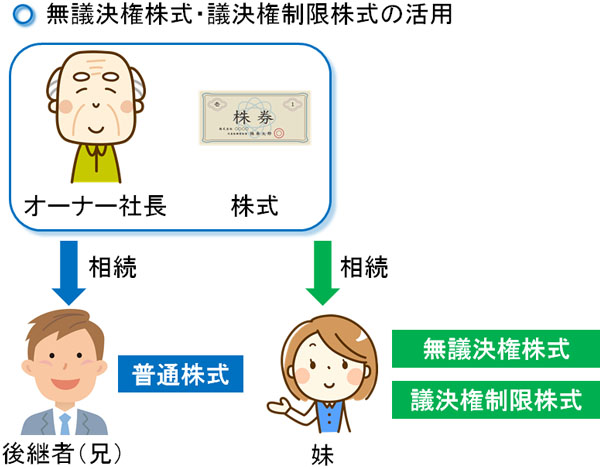

株式売買や生前贈与であれば、特定の人間(後継者)に対してのみ株式を与えることができます。ただ、相続だとそのようにはなりません。相続人ごとに決められた割合で遺産分割されるのが基本になるからです。

そうして株式が分散し、うまく会社経営できなくなります。後継者が相続後に株式を買い戻すことができればいいですが、それを実現できないケースも多いからです。

そこで、事前に無議決権株式や議決権制限株式を発行しておきます。このとき、相続で後継者が普通株式を相続し、相続権を有するその他の親族は無議決権株式や議決権制限株式を相続するようにします。

こうしておけば、他の親族に株式が渡ったとしても問題ありません。議決権を有さないため、会社経営に口出しされることがないからです。

もちろん相続ではなく、後継者以外に生前贈与で無議決権株式や議決権制限株式を渡しても問題ありません。これであれば、他の親族に株式として財産を渡しながらも事業承継できるようになります。

全株式に譲渡制限のある非公開会社なら2分の1超を発行可能

こうした無議決権株式や議決権制限株式を活用すれば、特定の人間に議決権を集中させることができます。そのため、親族のみなど少ない人だけで会社を操りやすくなります。

一見すると不公平ですが、中小企業の大多数はワンマン社長による手腕によって経営が成り立っているケースが大多数です。そのため中小企業では、一人の人間に議決権が集中するほど優れているといえます。

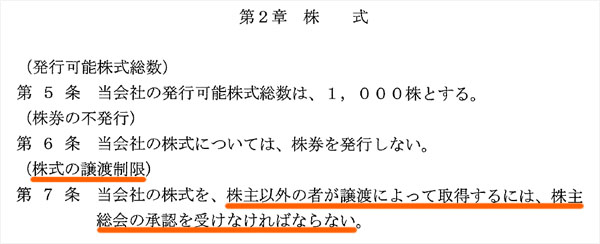

ただ、無議決権株式や議決権制限株式を無制限に発行することはできません。全株式の2分の1を超えての発行が禁止されているのです。

そこで定款を変え、全株式に対して譲渡制限をかけます。つまり、株主総会(株式の大多数を保有する社長)に承認をもらわなければ、他の人に株式を売れないようにするのです。こうした会社を非公開会社といいます。

具体的には、以下のように定款で株式の譲渡制限を定めるようにします。

公開会社や非公開会社については、「上場しているかどうか」は関係ありません。そうではなく、株式に譲渡制限があるかどうかで判断します。

全株式に譲渡制限を付け、非公開会社になれば2分の1を超えて無議決権株式・議決権制限株式を発行できるようになります。こうして議決権が制限された種類株式をうまく利用することで、会社経営がスムーズになります。

従業員持株会に安く株式を渡す配当還元方式の節税対策

また、生前に株価対策を実施することで会社価値を引き下げることも事業承継では重要になります。このとき、従業員持株会を利用することがあります。

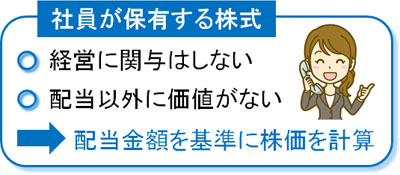

安定株主として存在する従業員持株会であれば、社員が株式を保有することになります。また配当を出すようにすれば、会社のために頑張ってくれやすくなります。そして何より、大幅な株価引き下げ対策が可能になります。

通常だと、後継者や親族に株式を渡す場合は株価の高い計算式を採用します。ただ、社員など会社経営に関与しない人の場合、非上場株式を保有することによるメリットは「配当を受けられる」くらいです。そのため、社員など経営に関与しない人へ株式を譲渡する場合、「配当還元方式という計算方法を採用した、非常に安い金額にて株式を渡して問題ない」と定められています。

分かりやすくいうと、無配当の株式を渡す場合、「本来なら1株100万円の価値であっても、配当還元方式だと1株5,000~10,000円ほどで譲渡できる」ようになります。

そこで、会社内に従業員持株会を立ち上げてそこへ安い金額にて株式を渡すようにします。

例えば、1株100万円の株式を100株保有する場合、「100万円 × 100株 = 1億円」の相続税評価額になります。このとき、20株を1万円ほどで従業員持株会に渡せば、オーナー社長が保有する株式は「100万円 × 80株 = 8,000万円」となり、これだけで2,000万円もの資産を減らせるようになります。

もちろん、従業員持株会に渡す株式を多くするほど株価対策による節税が可能です。

無議決権株式なら社員の議決権がない

ただ、社員の持株会に対して株式を発行する場合、変に議決権を利用されるのか心配になる経営者は多いです。株価の下落効果による節税策のために配当還元方式を活用したいものの、他の人に株式を安い金額で渡すのにためらってしまうのです。

そうしたとき、無議決権株式を発行します。これにより持株会としては株式を保有しながらも、経営には口出しできないようになります。

無議決権株式は株価引き下げによる節税対策を実現しながらも、社員からの経営干渉が起こらない都合の良いツールになっています。

株式を安い金額にて移す場合、安定株主である従業員持株会の利用は重要ですが、より経営を確実にしたい場合は無議決権株式・議決権制限株式を利用しましょう。これにより、後継者へ事業承継した後の経営がよりスムーズになります。

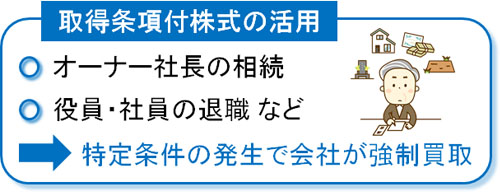

買い戻しなど、取得条項付株式は有効

ただ、従業員持株会として社員に株式を購入してもらう場合、単に株式を保有してもらうだけでは不十分です。社員はいつかの時点で必ず会社を辞め、去っていくからです。そうしたとき、社員が退社するときに株式のスムーズな買い戻しができればいいですが、けんか別れしたときなど買い戻しが難しいケースがあります。

議決権がないとはいえ、その場合だといろんな人に株式が分散されるため、株式保有の実態把握が難しくなります。そこで、取得条項付株式にしても問題ありません。

事前に定めた特定条件が発生したとき、会社が株式を強制的に買い戻せる種類株式を取得条項付株式といいます。

そこで、取得条項付株式として「会社を退職したとき、会社が強制的に株式を買い戻す」などのように定めておきます。そうすれば、従業員が会社を去ることになったとしても会社の株式を問題なく管理できるようになります。

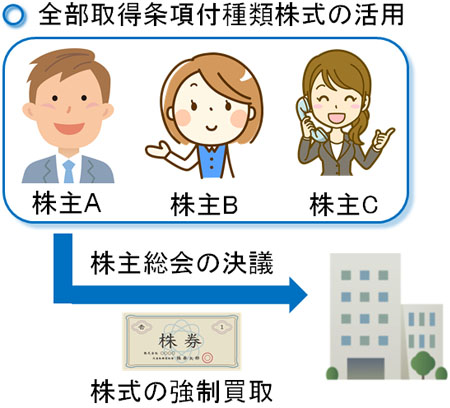

既に分散している場合は全部取得条項付株式を使う

ただ、中には既に会社の株式がいろんな人の手に分散してしまっているケースもあります。このとき、話し合いによって株式を買い戻せるのであれば問題ありません。しかし、多くのケースで買い戻しをすることができず、さらにはどこで何をしているのか不明な株主さえも存在します。

そうしたとき、強制的に株式を買い戻すようにしましょう。これを実行に移すには、全部取得条項付株式という種類株式を利用します。

名前は難しいですが、要は「他の株主が保有している株を強制的に会社が買い戻せる特殊な株式」と考えるようにしましょう。

やり方としては、以下のようになります。

- 定款を変更し、全株式を全部取得条項付株式に変える

- 全部取得条項付株式を買取し、その代わりに無議決権株式を発行する

- 経営者にだけ、普通株式を発行する

まず、すべての株式を全部取得条項付株式に変更します。これにより、会社は全株式を強制的に買い戻しできるようになります。

そうして実際に買取を行い、既存株主に対しては無議決権株式を発行します。無議決権株式が与えられるため、株主としては会社の経営に対しての発言権はなくなります。一方で経営者に対しては普通株式を発行し、経営権を与えるようにします。

これにより、無議決権株式については他の人に残ったままとなるものの、議決権を有する株式についてはオーナー社長(または後継者)に集中させることができます。その結果、事業承継をするにしても会社の経営権を問題なく一人の人間に集めることが可能です。

なお、全部取得条項付株式を用いた強制買取を行い、無議決権株式を適用させるのはかなり強引な手法になります。そのため場合によってはトラブルに発展するというデメリットもあります。経営者側にとってはメリットが多い反面、株主側にはデメリットがあるので反発を受けることがあるのです。

登記事項であり、株主総会を開いて定款の変更を行う

なお、実際に無議決権株式や議決権制限株式の発行を行う場合、定款を変更して登記をすることになります。定款の変更をする必要があるため、株主総会を開催することで決議しなければいけません。

株主総会とはいっても、中小企業はオーナー社長がすべての実権を握っているため、実際には株主総会を開催したことにして紙切れ一枚を残すだけとなります。

そうして定款変更を行い、登記します。以下のような定款に変更を加えるのです。

無議決権株式や議決権制限株式の発行は登記事項であるため、司法書士などに依頼することで登記するようにしましょう。これにより、議決権が制限された株式を発行できます。

ただ既に述べた通り、単に議決権を制限された株式を発行するだけでは不十分なケースは多いです。そこで、以下の種類株式の活用を含めて検討するのです。

- 取得条項付株式による買い戻しを有効にする

- 全部取得条項付株式を用いて株式を集中させる

一つの種類株を活用するとき、他にも考えなければいけない対策があります。何に注意すればいいのか、手続きや対策を確認する必要があるのです。

ちなみに、これらの対策は一度の株主総会の特別決議(3分の2以上の賛成で成立する決議)で済ませることが可能です。どのように種類株式を活用するのか整理したうえで、株主総会の開催や司法書士に依頼して定款変更登記を行うようにしましょう。

生前贈与や相続で無議決権株式・議決権制限株式を使う

会社経営者であれば、必ず事業承継が発生するようになります。このときは生前贈与や相続に向けて対策を練らなければいけませんが、無議決権株式や議決権制限株式の活用を考えるようにしましょう。

あらゆる種類株の中でも、非常に使い勝手のよい株式が無議決権株式・議決権制限株式です。株式が分散してしまったときでも後継者に議決権を集中させることができますし、従業員持株会を利用した株価対策にも利用できます。

また、既に分散してしまった株式を買い戻すときにも有効な種類株になります。

このとき、無議決権株式・議決権制限株式を単独で利用するのではなく、その他の種類株式と組み合わせて利用すると、さらに効果的になります。そこでメリットやデメリットを理解したうえで、無議決権株式・議決権制限株式を利用しましょう。

法人や個人事業主では、いつかの時点で必ず事業承継する必要があります。このとき問題になるのは「誰にどの事業を移すのか」「節税したうえで事業譲渡する」ことに尽きます。

その中でも特に節税は重要であり、ほとんど儲かっていな事業主でも「事業価値が1億円以上」となるのは普通です。このときき、そのままの状態で生前贈与すると5,000万円以上の税金となり、事業承継がきっかけで後継者は破産します。

そこで税金対策を講じることにより、事業承継で発生する無駄な税金を抑えなければいけません。親族トラブルが起こらないように調整するのは当然として、早めの節税対策が必須になるのです。

「税金をゼロにする優遇税制」「会社価値を一気に6割減にできる法人保険」など、事業承継では無数のスキームが存在します。そこで、事業承継に特化した専門家を紹介します。これにより、高額な節税を実現しながらもスムーズな事業の引き継ぎが可能になります。