自分が個人事業主・自営業としてビジネスをしている場合、事業承継をする必要があります。生前贈与として子供や孫にビジネスの母体を移し、自分は仕事量を減らすようにするのです。

もちろん事業承継とはいっても完全引退する必要はなく、ある程度の仕事をしながらビジネスを支えていくことになります。ただ、実際に死亡して「相続による事業承継をする個人事業主」などおらず、生前贈与によって早めにビジネスを親族に移すのが大原則となります。

そうしたとき、個人事業主・自営業だと困るのが贈与税です。そのまま何も対策をせずに生前贈与すると、税金金額が異常なほど高額になってしまいます。

こうしたとき、節税のために事業承継時に法人成りすることがあります。そのほうが贈与税を大幅に少なくできるからです。そこで、個人と法人での税金の違いや法人成りによる節税の仕組みについて解説していきます。

もくじ

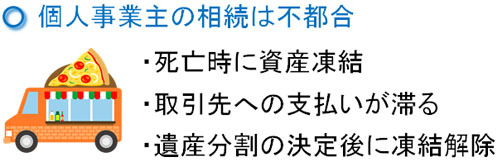

個人事業主だと死亡時点で凍結される

自営業の場合だと特に早めに事業承継しなければいけません。これは、ビジネスを動かしているとはいっても「ビジネス口座=個人の所有物」であることに変わりがないからです。

通常、個人が死亡するとその時点で銀行口座は凍結されます。つまり、お金の引き出しや支払いはできません。その結果、得意先へのお金の支払いが滞るようになります。遺産分割が決定されるまで、銀行口座を活用できなくなるのです。

支払いが滞ると当然ながら事業の継続はできなくなります。事業を引き継ぐ親族がお金の立て替え払いをしてもいいですが、大きなお金の支払いが必要だった場合は支払いできません。

しかも実際に遺産分割する場合、当然ながら事業用の資産についても遺産分割の対象になります。その結果、ビジネスの継続すら難しくなることもあります。

また契約についても結び直す必要があります。事業主とはまったく別の人(子供など)が事業を引き継ぐことになるため、契約の見直しが必須なのです。このように、自営業者がビジネスをしていて死亡すると不都合なことがたくさん発生するようになるのです。

一方で法人の場合、個人とは完全に別なので銀行口座が凍結されることはなく、問題なくお金を支払いできます。また契約書の結び直しをする必要もありません。実際に相続が発生したときの手間で考えると、会社組織のほうが優れているといえます。

自営業だと保有資産すべての贈与税が課せられる

税金面でも、法人だとメリットが大きいです。個人事業主の場合、ビジネスをしているのはあくまでも個人であるため、ビジネス用の不動産や保有資金については全額が相続税・贈与税の対象になります。そのため、非常に高額な税金を支払わなければ事業承継できません。

一方で法人ではどうかというと、どれだけ会社が資産をもっていたとしても「株価で相続・生前贈与するときの金額を計算する」となります。つまり、会社内にどれだけ資産が貯まっているのかは重要ではなく、あくまでも株価の価値を見ることになります。

法人では節税する方法がいくつもあり、株価対策(株価の引き下げ対策)によって自社株の価値を大きく下げ、その時点で生前贈与する手法が取られています。

法人化すれば節税対策をいくらでも取れるようになりますが、自営業の時点で「生前贈与で可能な節税対策」が非常に少ないです。相続税を抑えるという意味では、法人成りしたほうが圧倒的に得なのです。

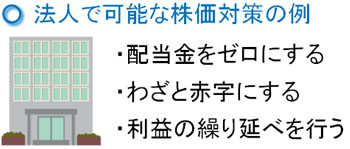

法人で行われる株価対策

個人と法人では、このように税金面での大きな違いがあります。それでは、実際にどのような株価対策を実施するのでしょうか。

株の値段はいくつかの方法によって算出されますが、例えば以下の要素が関わってきます。

- 配当の金額はどれくらいか

- その年の利益額はどれくらいか

- 会社内の簿価はどれくらいか

中小企業の場合、配当を出すことはないので配当金はゼロです。そのため、その分だけ株価は低くなります。

また利益額については、ビジネスを継続するなら多い方がいいものの、事業承継の場合では利益額が少ないほど株価は低くなります。そのため、親族へ生前贈与する年だけ赤字にすれば株価が大きく引き下げられます。

会社内にどれだけの資産が残っているのかも重要になります。高額な資産(不動産など)があると簿価は高くなってしまいます。ただ、会社だと法人保険やオペレーティングリースなど「高額なお金を支払って高額な損金(経費)を作っておき、数年後にお金が返ってくる」という節税対策が可能になります。

利益の繰り延べにはなりますが、大きな損金を作ればそれだけ現金が減少し、簿価が低くなるので株価は大きく引き下げられます。個人事業主・フリーランスでは無理ですが、法人なら可能なのです。

また役員退職金を活用しても問題ありません。勤務年数が短くても、役員に退職金を出すのは普通なので、退職金を支給すればその分だけ簿価を下げられるようになります。退職金を利用すれば、節税しながら個人資産を増やせるようになります。

これらの株価対策が可能だからこそ、個人事業主から法人成りすることで事業承継での贈与税が軽減されます。

会社の売買(M&A)のメリットも大きい

さらにいうと、メリットは親族にビジネスを譲るときだけに限りません。ビジネスを譲渡する場面では、法人成りした後に売ったほうが圧倒的に有利になります。

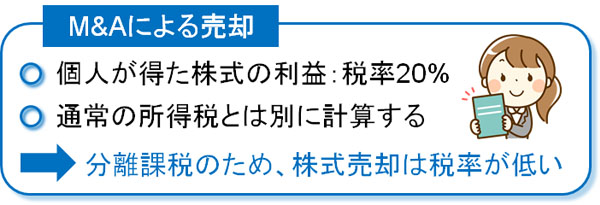

まず、個人がM&Aによってビジネスを売却する場合、個人所得になるので高額な税金が必要になります。日本は累進課税によって最高税率55%となるため、事業売却したときの金額が大きいほど税金で取られてしまいます。

たとえ年収が低い個人事業主であったとしても、事業売却時には高額なお金が入ってくることはよくあります。そうしたとき、半分が税金だと考えましょう。例えば事業を3,000万円で売却したとしても、手元には半分しか残りません。

一方で法人成りした後での売却であれば、20%の税金だけで済みます。分離課税と呼ばれていますが、保有している株式を売ったときに得たお金については、通常の所得税とは別に計算して問題ないことになっているのです。

税率の違いがあるため、会社ごと売る場合だと「3,000万円 × 20% = 600万円」が税金であり、差額の2,400万円が手元に残るようになります。半分が税金だった自営業のときに比べると、法人成りした後にM&Aで事業売却したほうが節税できることが分かります。

さらにいうと、法人のほうが譲渡のときの手続きが簡単です。株式を渡せばいいだけだからです。事業を他人に売るとき、法人成りして売ったほうが明らかに得です。

これらの理由から、M&Aを個人事業主で行う人はほぼいません。他人への譲渡で法人組織がほとんどなのは、たとえ個人事業主であっても事前に法人化しておくほうが得だからなのです。

銀行融資による債務の引受は計画的にするべき

ただ注意点として、銀行融資を受けているときの債務返済については事前に金融機関と調整するようにしましょう。

法人化のとき最も分かりやすいのは、「個人が銀行へ一括返済して、同額を新会社が借りる」ことです。例えば個人で500万円の借金が残っている場合、これを返済して設立した会社で新たに500万円を借り入れるようにします。

銀行からしてみれば、こうすれば融資金額の総額は変わりません。個人から会社へ債務を 移し、会社でお金を返済していくようにするのです。

ただ、契約書の内容や銀行によっては一括返済を受け付けてくれないことがあったり、ペナルティが発生したりすることもあります。

個人から法人へ棚卸資産(在庫)や固定資産を移すことについて、特に大きな問題が発生することはありません。ただ、借りているお金(債務)については、契約条件によって対応策が変わってきます。そこで、法人化に伴ってどうなるのか事前に確認するようにしましょう。

自営業・フリーランスは利益の大きさから法人化を考えるべき

このように考えると、自営業が事業承継する場面では何が何でも法人成りしておいたほうが有利なように思えてしまいます。ただ、すべての個人事業主にとって法人化が優れているとは限りません。

まず、M&Aによって事業売却を考えている場合、100%の確率で法人化したほうがいいです。個人事業主のまま、事業譲渡するメリットはゼロです。法人化したほうが手続きは簡単になり、何よりも税率が圧倒的に低くなります。

しかし、子供や孫に事業承継する場合であれば、法人化するべきかどうか考えるようにしましょう。これについては、月の利益で考えるといいです。

・親族への事業承継は利益額で検討する

一般的には、月の利益が50万円以上(年間600万円以上)であれば法人化するメリットが大きいといわれています。そのため、個人事業主として活動するとき「社員・バイトへの支払いやその他経費を差し引いた後に残るお金が600万円以上(年収が600万円以上の個人事業主)」なら法人成りしておきましょう。

一方でそこまで売上・利益の大きくない自営業・フリーランスもいます。その場合、事業承継のときに法人化してしまうと、引き継いだ後の親族が大変になってしまいます。

会社組織は節税できるというメリットがあるものの、同時に維持費が必要になります。顧問税理士に報酬を支払わなければいけませんし、赤字会社でも法人住民税を課せられるようになります。そのため、月50万円以上の利益がなければ法人成りによる生前贈与は微妙だといえます。

ビジネス資金が少ない場合、非課税枠の利用も可能

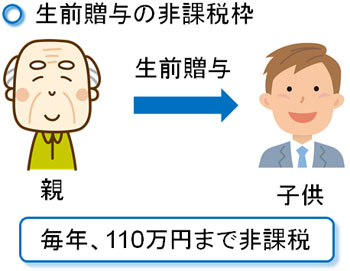

なお売上・利益が少ない個人事業主・フリーランスの場合、「相続・生前贈与するときの金額はそこまで大きくならない」というケースがほとんどです。稼いでいる状態だからこそ贈与税が大きくなります。また儲かって仕方ない場合、節税のために既に法人化しているはずです。

そのため、売上規模がそこまで大きくない個人事業主であれば、「生前贈与で設定されている、毎年110万円の非課税枠」を利用するといいです。

毎年、110万円までなら税金ゼロでお金を他人に移せるようになっています。そこで、事業用口座にある資産について、毎年少しずつ移すようにするのです。

例えばビジネス口座に500万円ほどがある場合、5年もすれば無税ですべてのお金を移動できるようになります。法人化するほどではない事業規模の場合、単純に生前贈与の非課税枠を利用すれば問題ありません。

不動産など高額な事業資産がある場合は法人化してもいい

ただ、同じ個人事業主であっても無駄に資産が大きいことがあります。自分で土地・建物などの不動産を所有しているケースがあるのです。

通常、ビジネスではオフィスを賃貸するのが基本です。リフォーム工事をすることはあっても、できるだけ初期投資を少なくするために賃貸オフィスで事業活動を継続するのです。

しかし、場合によっては大きなオフィスを建てていたり、不動産投資家だったりするため、収益のわりにビジネス用の資産が非常に大きくなってしまっているケースがあります。こうしたケースについては、例外的に贈与税の金額を考慮しながら法人化を検討しても問題ありません。

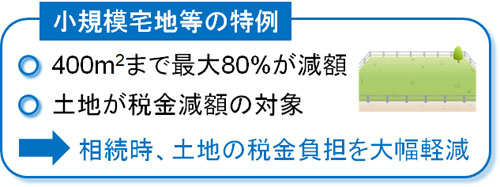

なお、個人事業主であれば、事業用の土地については「400m2まで最大80%が減税される」という特例措置を利用できます。

ただ、あくまでも適用されるのは土地です。建物部分の固定資産が大きい場合だと微妙です。また不動産投資家のようにいくつも土地・建物を所有している場合だと、思うように節税できません。こうした場合、法人化の検討対象になります。

法人成りしたほうがいいのかについては個別に状況が異なるため、相続節税に詳しい専門家に相談しながら話を進めていくといいです。

個人事業主の法人成りは節税効果が大きい

会社組織であると節税できることが非常に多くなります。これについては、日々の節税対策に限らず事業承継の場面でも同じです。自営業に比べて、圧倒的に贈与税を少なくできるのです。

個人事業主・フリーランスだとビジネス用の資産はすべて個人の所有物であるため、そのまま譲渡すると高額な税金を課せられてしまいます。一方で法人であれば、株価で贈与税の評価額を決定するため、株価対策することで税金額が大幅に少なくなります。

特にM&Aの場面であれば、税額に大きな違いがあります。株式を売る場合だと所得税は税率20%で問題なく、確実に法人化したほうがお金を残せます。

一方で子供や孫に引き継がせる場合については、税金金額や法人維持費を考慮しながら、法人成りしたほうがいいのかどうかを検討しましょう。

相続・生前贈与で事業承継するとき、会社組織だとそれだけで有利です。そのため自営業であるなら、会社組織にしたあとに贈与することも視野に入れるといいです。

法人や個人事業主では、いつかの時点で必ず事業承継する必要があります。このとき問題になるのは「誰にどの事業を移すのか」「節税したうえで事業譲渡する」ことに尽きます。

その中でも特に節税は重要であり、ほとんど儲かっていな事業主でも「事業価値が1億円以上」となるのは普通です。このときき、そのままの状態で生前贈与すると5,000万円以上の税金となり、事業承継がきっかけで後継者は破産します。

そこで税金対策を講じることにより、事業承継で発生する無駄な税金を抑えなければいけません。親族トラブルが起こらないように調整するのは当然として、早めの節税対策が必須になるのです。

「税金をゼロにする優遇税制」「会社価値を一気に6割減にできる法人保険」など、事業承継では無数のスキームが存在します。そこで、事業承継に特化した専門家を紹介します。これにより、高額な節税を実現しながらもスムーズな事業の引き継ぎが可能になります。