医師や歯科医師であると、病院・クリニックを経営することで大きな利益を出すことになります。そうしたとき、困ることの一つに相続・事業承継があります。

M&Aによって売る場合は高く売却することを考えればいいものの、子供など親族へ相続させる場合はできるだけ少ない金額で譲渡するように考えなければいけません。

ただ、医療法人の形態によっては法人の評価が異常なほど高くなり、相続税が高額になってしまうことがあります。一方で事前に対策を行えば、そこまで高額な相続税・贈与税を課せられることなく、問題なく事業承継することが可能です。

高額所得者になりやすい医師・歯科医師が経営する医療法人ですが、どのようにして相続対策を進めればいいのかを解説していきます。

社団法人での、出資持分あり・出資持分なしの違い

まず、同じ医療法人であってもどのような法人形態なのかによって事業承継のときの様子が大きく変わるようになります。医療法人には、主に一般社団法人と一般財団法人があります。ただ一般財団法人は少なく、一般社団法人がほとんどになります。

このとき相続で重要になるのは、社団法人での中でも以下2つです。

- 出資持分ありの医療法人:2007円3月31日までに設立した社団医療法人

- 出資持分なしの医療法人:2007年4月1日以降に設立した社団医療法人

出資持分とは、「医療法人の財産を所有する権利」とでも考えれば分かりやすいです。株式会社でいう、株式のようなものが出資持分です。

昔に作られた医療法人だと、出資持分があります。多くは理事長が出資持分をすべて所有しているため、「出資持分=理事長の財産」となって高額な相続税・贈与税を課せられるようになります。

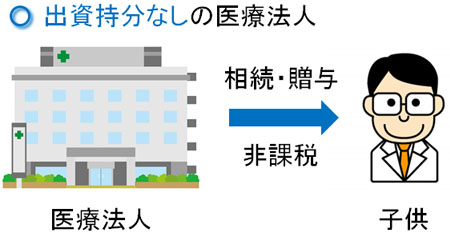

一方で出資持分なしの医療法人(基金拠出型医療法人)だと、相続税・贈与税はゼロです。つまり、病院やクリニック、歯科医院の経営が好調で圧倒的に儲かっており、高額な資産をいくつも保有していたとしても、自分の子供に相続・生前贈与するときは相続税評価額ゼロで非課税となるのです。

そのため相続のとき出資持分なしの医療法人だと、その時点で事業承継について考える必要はありません。理事長を変更するだけで、税金ゼロで自分の子供や孫に会社を渡すことができるようになっています。

- 出資持分ありの医療法人:高額な相続税・贈与税

- 出資持分なしの医療法人:相続税・贈与税はゼロ

このように考えるようにしましょう。

株式会社に似た、出資持分と相続税・贈与税の関係

それでは、なぜこのような現象が発生するのでしょうか。これについては、出資持分(医療法人の財産を所有する権利)について理解しなければいけません。

出資持分ありの場合、財産権は設立した理事長がほぼすべてを保有することになります。このとき、仮に医療法人を解散させた場合、医療法人が保有する内部留保の現金や不動産などの資産はすべて理事長に属すようになります。

そのため、出資持分ありの医療法人だと「医療法人の財産=理事長の財産」となり、多額の相続税・贈与税が発生するようになるのです。

例えば医療法人を設立するときに、1,000万円を出資したとします。その後、医療経営を頑張ることで医療法人の保有する現金や医療機器、不動産(土地・建物など)の相続税評価額が1億円になりました。

このとき病院やクリニック、歯科医院の出資持分を100%保有する医師・歯科医師が事業承継する場合、資産を受け継ぐ子供は1億円に対して相続税・贈与税が発生するのです。

・出資持分なしだと、解散時は国に属する

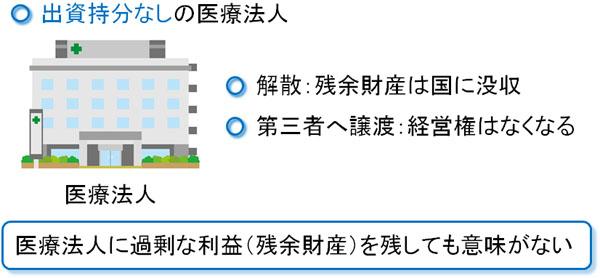

それに対して、出資持分なしの医療法人ではどうでしょうか。出資持分なしの場合、医療法人を解散させたとしても理事長・院長の元には返ってきません。たとえ何十億円という資産を保有する医療機関であっても、個人資産ではないのです。

このとき、医療法人を解散させた場合はすべて国のものになります。医師や歯科医師のものではありません。これが、出資持分なしの医療法人(基金拠出型医療法人)の大きな特徴になります。

理事長に財産権がない以上、出資持分なしの医療社団法人(基金拠出型医療法人)だと相続や生前贈与のときに非課税となるのです。理事長を変えるだけで事業承継が完了するのは、こうした理由があります。

出資持分なしだと、解散させると国にすべて没収されるので意地でも継続させなければいけません。そのため、必ずしも出資持分のない医療法人が優れているわけではなく、どちらもメリット・デメリットがあります。

出資持分ありの病院・クリニック、歯科医院は配当を出せない

医療法人のこうした形態の違いから、病院やクリニック、歯科医院の中でも出資持分がある場合は事業承継のときに備えて事前の相続税対策が必要です。出資持分のない医療法人だと事業承継は関係ないですが、出資持分がある場合だとそのようにはいかないのです。

特に医療法人は非営利性が特徴であり、株式会社のような営利企業ではありません。そのため稼いだとしても配当を出せませんし、一般的な株式会社に比べて相続時の対策が難しくなります。

会社を相続するときは会社価値(株式会社なら株価)を下げた事業承継を図りますが、医療法人だと株式会社に比べて行える対策が少なくなるのです。

そのため、実際に相続が発生したときに悩むのが納税資金です。例えば医療法人に1億円の価値がある場合、そのままの状態だと1億円すべてに相続税を課せられます。そこで、医療法人の評価額を下げるように頑張ります。

そうしたとき、医療法人だと以下のような対策がメインになります。

- 役員報酬を増やす

- 退職金を支給する

つまり、医療法人の中に貯まっている現金を理事長や職員・社員に対する給料として吐き出すだけであり、特に行える有効な対策がありません。

また、病院やクリニック、歯科医院で評価が高くなるのは「土地・建物など不動産」「高額な医療機器をたくさん保有している」からになります。こうしたものは売ることはできず、すぐに現金化できません。

そのため、出資持分のある医療法人を相続・生前贈与させるときは「医療法人の価値を下げるにも限度があり、相続資金をどれだけ個人の資金で確保できるのか」が重要になります。

医療法人が出資持分を買い取ると個人で半分が税金となる

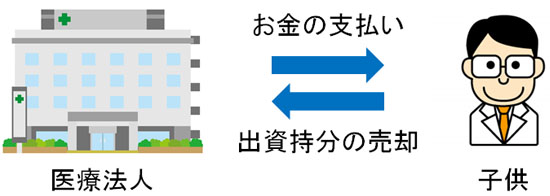

医療法人の価値をできるだけ下げた段階で相続・生前贈与することになりますが、このとき子供や孫が実際に後継者になった後、どのように納税資金を用意するかというと、最も分かりやすいのは「医療法人に相続・生前贈与された出資持分の買い取りをしてもらう」ことです。

医療法人は銀行などから融資を受け、そのお金を元手として、後継者となった子供から出資持分を購入するのです。こうして後継者は医療法人へ出資持分を売却し、後継者が現金を手にすることで、相続税や贈与税として納めるようにします。

ただ、この方法には大きな問題点があります。それは、税金が非常に高額になることです。

自分の医療法人に出資持分の買い取りをしてもらった場合、個人がお金を受け取ることで所得税を課せられます。このとき、「所得税+住民税」は最高税率55%となります。医療法人の納税資金を調達するために出資持分の売却を選択すると、ほぼお金が残りません。

MS法人を利用し、譲渡すれば税金は20%

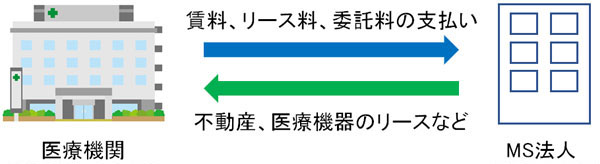

そこで、病院やクリニック、歯科医院の相続をするときは節税を考えなければいけません。半分も税金を取られていては意味がないため、より少ない税率になるよう調節するのです。そうしたとき、MS法人が役に立ちます。

MS法人はメディカル・サービス法人と呼ばれていますが、その中身は株式会社(または合同会社)です。医療法人をサポートする株式会社の俗称がMS法人であり、MS法人と株式会社には違いがないと考えましょう。

そうして親から受け継いだ出資持分を売るとき、売り先を医療法人ではなく、MS法人にします。

医療法人ではなく、出資持分の売り先を別法人(MS法人など)にした場合、分離課税と呼ばれて「通常の所得税計算とは別にして計算する」ようになっています。このときの税率は20%です。つまり、MS法人へ出資持分を1億円で売ったとしても、税金は2,000万円です。

- 1億円(出資持分の売却額) × 20%(税率) = 2,000万円

医療法人への売却だと、個人が手にするお金のうち半分は税金で取られます。そこでMS法人を利用するだけで、無駄な税金支払いを大幅に削減できるようになります。出資持分のある医療法人を相続するとき、MS法人の利用は必須となるのです。

もちろん単にMS法人を作るだけでは意味がありません。MS法人が実際にビジネスをしているという実態を作る必要があります。このとき、多くは不動産や医療機器を医療法人に貸したり、社員をMS法人から医療法人に派遣したりする形態をとることになります。

いずれにしてもこうした実態のあるMS法人を活用することで、合法的に税金対策を打てるようになります。

生命保険・法人保険で買取資金を用意する

ただ、MS法人との間で出資持分の売買をするとはいっても、MS法人の中に多額の現金が貯まっていなければ、MS法人は後継者から出資持分を買い取ることができません。この問題については、どのように解決すればいいのでしょうか。

最も単純なのは、既に述べた通り銀行融資を受けることです。銀行からお金を借りて、少しずつ返していくのです。

ただ、医療法人の事業承継でこの方法を選択するのは非常に効率が悪いです。そこで、事前に相続の対策を取っている医師や歯科医師だと、生命保険を利用します。

一般的に法人保険というと、節税のために活用するために存在します。ただ、このとき利用する法人保険については、節税というよりも「後継者から出資持分の買い取りをするための資金を調達する」ことに主眼を置きます。

具体的には、終身タイプの生命保険を利用します。一定期間ではなく、死ぬタイミングまで一生涯加入できる保険が終身保険です。人間はいつか死にます。そのため、終身保険(生命保険)は100%の確率で高額な死亡保険金を受け取れる制度になっています。

そこで、法人契約で終身タイプの生命保険に加入します。MS法人が法人保険に入るわけですが、このときの契約内容を以下のように設定します。

| 契約者 | MS法人 |

| 被保険者 | 理事長(親) |

| 死亡保険金の受取人 | MS法人 |

相続する前の段階から、出資持分を保有する理事長(親)が生命保険に入っておきます。こうして終身保険へ先に加入しておくことで、実際に死亡して相続が発生したとき、MS法人へ高額な死亡保険金が支給されるようになります。

終身保険のデメリットは資金繰りの悪化

なお、このとき法人保険として加入する終身保険については、貯蓄性のある終身保険になります。掛け捨てではないため、毎月の保険料は高額になりやすいです。

また貯蓄性があり、さらには終身保険という性質上、保険料の支払い分は全額が資産計上されます。つまり、保険料を支払ったとしてもその分を経費にすることはできません。そのため、保険料支払いの分だけ資金繰りが悪化していきます。

経費にできない以上、法人の節税対策のために用いられる保険ではありません。あくまでも、相続のときに高額なお金をMS法人で用意できるようにするための法人保険になります。

・生前贈与ではなく、相続になる

また死亡保険金を受け取るのが終身保険の基本なので、この方法を選択する場合は生前贈与での事業承継をしません。死亡保険金は実際に死亡したときに受け取れるため、生きている間に医療法人を引き継がせると無意味になってしまうのです。

そのため、「生前贈与ではなく、相続のときに医療法人を引き渡すことが前提でも問題ない」という場合のみ、終身保険を用いた対策が有効になります。

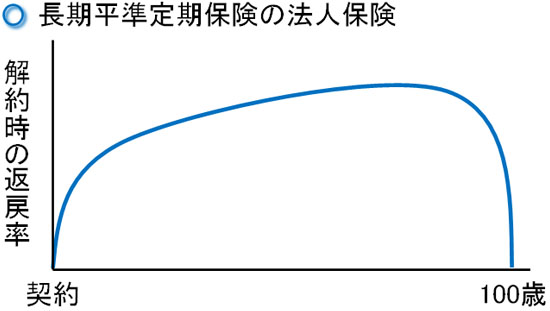

退職金を作るなら長期平準定期保険

また、医療法人による法人保険を用いた相続対策としては、他にも長期平準定期保険が有効です。要は、将来の高額な退職金を作るために利用する生命保険です。

いつ役員を退職するのかは不明です。ただ長期平準定期保険であれば、90歳になるまで解約返戻率が上昇するという特徴があり、長く加入して問題ない生命保険となっています。こうした性質のため、退職金を作るのに向いています。

また支払った保険料のうち4割を損金(経費)にできます。さらには、解約返戻率は約85%が一般的であるものの、「配当が出される長期平準定期保険」を利用する場合、20年ほど経過すれば解約返戻率は95~100%になります。

途中での払い済みも可能であり、保険料をすべて支払ったことにして、それ以降の保険料支払いを途中で止めることもできます。払い済みをした後、実際に退職するまで生命保険を置いておくのです。また払い済みをした後も配当によって解約返戻金は増えていきます。

こうした性質の法人保険を活用することによって、退職金を作ることで個人に高額なお金を移しつつ、法人のお金を吐き出させることで会社価値を大幅に下落させることができます。

医療機関はいますぐ相続税対策をするべき

世の中にある医療法人には、出資持分ありと出資持分なしの2形態が存在します。このうち、出資持分なしの医療法人は事業承継について特に考える必要はありません。理事長を変更するだけで、無税で相続や生前贈与が完了します。

医療法人の所有権がない以上、出資持分なしだと相続や贈与時に税金が発生しないのです。

ただ、出資持分のある医療法人だと相続・生前贈与での税金が高額になります。しかも医療法人は非営利が特徴であり、株式会社よりも税金対策が難しくなっています。

そこでMS法人をうまく活用したり、法人保険を利用したりして相続税・贈与税での納税資金を用意しなければいけません。もちろん、医療法人の出資持分の価値を下げる対策も必要です。

これらは事前に対策を練っておかないと実現できません。病院やクリニック、歯科医院などの医療機関で早めに相続対策が必要になるのは理由があるのです。そこで、医療法人の事業承継を考えている場合はいますぐ、税金を少なくするために相続対策を考えるようにしましょう。

法人や個人事業主では、いつかの時点で必ず事業承継する必要があります。このとき問題になるのは「誰にどの事業を移すのか」「節税したうえで事業譲渡する」ことに尽きます。

その中でも特に節税は重要であり、ほとんど儲かっていな事業主でも「事業価値が1億円以上」となるのは普通です。このときき、そのままの状態で生前贈与すると5,000万円以上の税金となり、事業承継がきっかけで後継者は破産します。

そこで税金対策を講じることにより、事業承継で発生する無駄な税金を抑えなければいけません。親族トラブルが起こらないように調整するのは当然として、早めの節税対策が必須になるのです。

「税金をゼロにする優遇税制」「会社価値を一気に6割減にできる法人保険」など、事業承継では無数のスキームが存在します。そこで、事業承継に特化した専門家を紹介します。これにより、高額な節税を実現しながらもスムーズな事業の引き継ぎが可能になります。