法人で不動産を所有していることは多いです。そうしたとき、法人によっては経営者が引退するために事業継承しなければいけないケースがあります。

後継者に事業承継させる場合であれば、特に深く考えずに相続・生前贈与すれば問題ありません。ただ、場合によってはM&Aによる事業承継をすることもあります。その場合、不動産ごと相手企業に譲渡する不動産M&Aを実施すると、大きな節税対策になります。

会社を清算するにしても、会社が不動産を保有する場合は必ず不動産M&Aの形にしなければいけません。そうでないと、不動産売却で得たお金の7割以上が税金で消えるようになります。これは防がなければいけません。

そこで、会社経営者が会社を引退するときに「どのように法人所有の不動産を清算すればいいのか」を確認していきます。

通常のM&A・合併と不動産M&Aでは違いがある?

一般的に行われるM&A・合併の場合、「対象の会社が運営している事業の取得」が大きな目的です。その会社の所有物や従業員、取引先を含めた譲渡を目的にしたのがM&Aになります。

一方で不動産M&Aでは大きく目的の内容が異なります。その名の通り、不動産M&Aでは不動産の取得自体が大きな目的となります。その会社が実施している事業内容は関係ありません。ただ、このように目的は違うものの、株式譲渡によってM&Aを実施することについては共通しています。

・不動産を移す目的の不動産M&A

そのため、通常の不動産売買と不動産M&Aは中身がほとんど同じです。違いとしては、不動産を売却によってそのまま移すのか、株式売買によって法人が保有する不動産をすべて売却するのかくらいの相違です。不動産を移すこと自体は変わりません。

ただ、事業承継に伴って他社に不動産を売るとき、単に保有する不動産を売却するのか、株式譲渡によって不動産ごと売るのかの違いにり、税額がまったく違うものになります。

会社清算で法人所有の不動産を売ると7割以上が税金

後継者がいないために会社を清算したり誰かに譲渡したりするとき、法人所有の不動産をどのように取り扱うのか理解するのは非常に重要です。

税理士でも節税については知識がないことがほとんどです。そのため、正しく不動産を売ることを考えなければいけません。何も考えずに保有する不動産を売ってしまうと、7割以上が税金に消えてしまうからです。

それでは、なぜこれだけ高額な税額になってしまうのでしょうか。まず、会社清算に伴って不動産を売却する場合、法人税を課せられるようになります。法人税率は約30%であり、例えば不動産を10億円で売った場合は3億円ほどが税金です。

- 10億円 × 30%(法人税率) = 3億円

しかも、消費税を課せられるようになります。消費税率を加えると、不動産売却に伴って4割ほどのお金が税金となります。

計算を簡単にするため、「法人税+消費税=税率40%」だったとします。このとき10億円の不動産なら法人内に残るお金は6億円です。その後、会社清算によって残った6億円をオーナー社長に渡すことになりますが、このときは「株主に配当した」と考えます。

100%株主のオーナー社長に配当する場合、個人では最高税率55%(所得税+住民税)となります。そのため6億円に対して、ザックリと半分の3億円(税率55%なので、実際の税額はより大きい)の税金を課せられます。その結果、手元に残るのは3億円以下となります。

このように、10億円で不動産を売却したにも関わらず手元には3億円しか残りません。しかも、実際には税金はより高額になるため、税率は7割を超えると考えましょう。

事業承継に伴って会社を清算するとき、何も考えずに会社保有の不動産を売ると大損します。それだけ税金が高額になり、手元にお金が残らないからです。

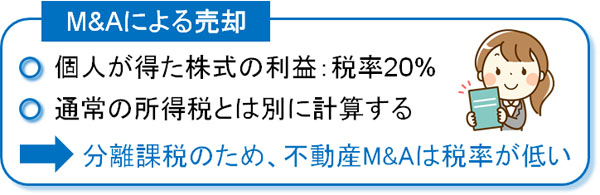

不動産M&Aであれば税率20%

それでは、不動産M&Aではどうなのでしょうか。この場合、先ほどとは違って「株式を100%保有するオーナー社長が会社ごと不動産を売却する」ことになります。

不動産を売っているとはいっても、株式譲渡によるM&Aである以上、税率は20%となります。個人が株式売買によって利益を得た場合、通常の所得税(最高税率55%)とは分けて計算します。これを分離課税といいます。

このときの分離課税の税率が20%となっており、どれだけ利益を得たとしても税率20%で問題ありません。株のトレーダーはいくら稼いでも税率20%ですが、これと同じようにオーナー社長が他の法人に自己保有の株式を売って利益を得たときについても、税率20%で計算するようになっているのです。

そこで保有株式の売却により、先ほどと同じように10億円で会社(不動産)を売ったとします。この場合、税金は2億円で済みます。

- 10億円 × 20%(株式売却で得た利益に対する税率) = 2億円

手元に残るお金は8億円です。会社清算に伴って不動産を単体で売ると実質的に税率70%以上となり、ほとんどお金が残らなかったにも関わらず、株式譲渡で不動産を売っただけで多くのお金を残せるようになるのです。

・事業を継続する場合は普通に売ればいい

なお、会社によっては「いまは特に引退を考えておらず、単に保有している不動産を売りたい」と考えることもあります。その場合、不動産M&Aなどは考えず保有する不動産をそのまま売れば問題ありません。

この場合、法人税と消費税を課せられるようにはなりますが、法人の場合は節税策がいくらでも可能なため、節税対策を講じると共に不動産を売れば問題ありません。この場合、法人間で行われる事業譲渡として不動産を売却することになります。

ただ、引退に伴う会社の清算であれば法人税の節税が不可能ですし、ここまで述べた通り個人の所得税なども合わせると7割以上が税金で消えます。そのため、不動産M&Aを選択することになります。不動産M&Aというのは、会社の相続・事業承継を考える場面で多用されるのです。

不動産事業だけを切り離す会社分割も可能

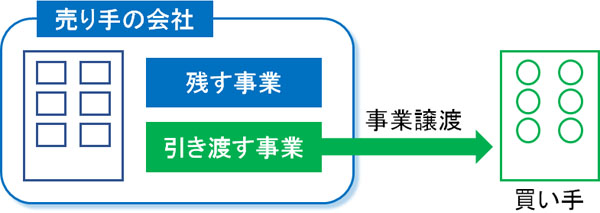

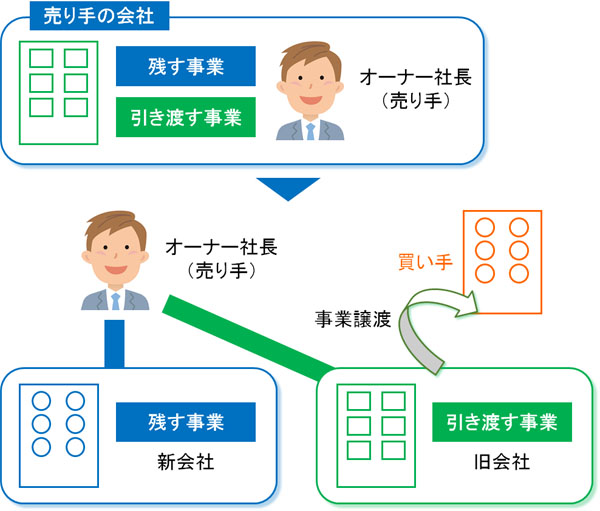

このとき、中には「会社の事業承継に伴って不動産M&Aを考えているが、本業の事業は親族(子供や孫など)へ譲り、不動産だけ他の会社に売却したい」などのケースがあります。

これについては、会社を切り離すことで不動産部門だけを売ることも可能です。このとき利用するのは、ヨコの会社分割と呼ばれる手法です。社長が100%保有する中小企業をヨコに置くように作ることから、ヨコの会社分割と呼ばれています。

このとき、新会社を立ち上げて「新会社に残す事業」を入れます。一方で旧会社には、売却したい不動産だけを残します。その後、不動産M&Aによって旧会社(売りたい不動産)を株式譲渡によって売ります。

そうして新会社に移した事業については、後継者へ相続・生前贈与などによって事業承継させれば問題ありません。いずれにしても、このようにすれば対象の不動産のみ売却し、税率20%で済ませることが可能です。

・不自然な取引だと否認される

ちなみに、「社長が引退する場面ではなく、事業を継続する場面であっても、ヨコの会社分割で不動産M&Aを実施する意義は大きいのでは」と考える人もいます。これについては、可能な場合は大きな意義があります。

前述の通り、通常だと法人税率が約30%であり、ここに消費税も課せられます。ただ、不動産M&Aでは税率20%で個人にお金を移動させることができます。

しかし、通常の事業を運営している会社が「所有する会社に不動産だけを残し、その他の事業を新会社に移す」となると明らかに不自然です。租税回避目的以外に理由が見つからず、この場合は税務調査で指摘され、否認されるリスクが非常に高くなります。

社長の引退に伴う場合であれば、組織再編という大義名分を作れます。ただ、そうでない場合だと難しくなります。これも、事業承継の場面に不動産M&Aが向く理由となります。

買い手は不動産売買の手数料を抑えられる

売り手の経営者にとって、不動産M&Aで会社ごと不動産売却することについては、デメリットが一つもありません。含み益に対する税率が圧倒的に低いためです。デメリットがなく、メリットばかりである以上は必ず不動産M&Aを選択するようにしましょう。

一方で買い手にとってはどうなのでしょうか。これについては、メリットがあればデメリットもあります。

不動産の売買をするとき、会社ごと売ることについて買い手は手数料や税金を抑えることができるというメリットがあります。

買い手が不動産を購入した場合、土地や建物の評価額に対して一律4%の固定資産税を課せられます。例えば10億円の評価額の土地・建物であれば「10億円 × 4% = 4,000万円」もの税金となります。また、登録免許税や印紙税(契約書に貼る収入印紙)も必要になるのが通常の不動産売買です。

しかし不動産M&Aになれば、あくまでも株式譲渡による会社のM&A・合併であるため、固定資産税を含めた手数料支払いは発生しません。買い手にとって、不動産取得に伴う無駄な税金を省けるメリットがあります。

・債権の清算なども不要

なお、通常の不動産売買だと銀行融資(債権)を清算しなければいけません。このときは担保の問題など面倒な手続きが必要になってきます。

しかし会社ごとの譲渡であれば、こうした面倒な手続きがありません。会社はそのまま残るため、債権を一括返済する必要がなく、相手企業がそのまま引き継げばいいからです。そのため、手続きの面でも不動産M&Aは優れています。

損金計上により、経費化できないデメリット

このように考えると、売り手も買い手も得のように思えてしまいますが、不動産M&Aでは買い手にとって最大のデメリットがあります。それは、取得した不動産を損金計上できないことです。

通常、不動産を取得すると減価償却によって経費化していきます。長い耐用年数となるものの、それでも損金算入によって少しずつ経費に計上していくことが可能になるのです。例えば建物で1億円の値段がする中古不動産を取得し、耐用年数が20年だった場合は年間で500万円ずつ経費にできます。

- 1億円 ÷ 20年(耐用年数) = 500万円

一方でM&Aによる株式取得の場合、企業は経費計上できません。「のれん」という形で1億円が残り続けるようになります。

株式売買でのM&Aでは、税務上はこのように会計処理しなければいけないと決められているため、そのように従わなければいけません。そのように考えると、不動産M&Aの節税スキームは買主にとって「不動産売買に伴う無駄な税金は減るものの、減価償却費を計上できない」というデメリットがあるのです。

通常の不動産売買と異なり、形式は会社のM&Aとなる

それでは、実際にこうした不動産M&Aでの事業承継をする場合は、どのように行動すればいいのでしょうか。このとき、不動産会社に相談したとしても残念ながら不動産M&Aを実施することはできません。不動産を売るとはいっても、実務は株式売買になるからです。

そのため「会社間のM&Aを積極的に実施している企業」とつながりがなければ、不動産M&Aを実現することはできません。

売主にとって、会社を引退するときに不動産を売ることを考える場合、低い税率となってメリットばかりの不動産M&Aですが、誰でも簡単に実施できるわけではないのです。

そのため相続・生前贈与について精通しており、さらには会社のM&Aを実施できる専門家に依頼するからこそ、不動産M&Aを活用した節税スキームを利用できるようになるのです。

売主にとって不動産M&Aのデメリットは存在しないと述べましたが、敢えて述べると「M&Aに精通した専門家を新たに見つける手間が必要」というのはデメリットになるかもしれません。不動産売買を行う会社はいくらでも存在するものの、M&Aになると馴染みがないからです。

そこで相続・生前贈与や事業承継に慣れており、M&Aについても実施できる会社を見つけましょう。そうすれば、スムーズに不動産M&Aを実施できるようになります。

不動産M&Aの節税スキームで税金対策する

日本は異常なほど税金が高く、会社を引退するに当たって何も深く考えずに不動産を売ってしまうと、含み益の7割以上が税金で取られてしまいます。これについては、必ず避けなければいけません。

特に土地や建物などの不動産は金額が大きくなりやすいため、不動産M&Aを視野に入れて考えるようにしましょう。これだけで税金金額がまったく違うものになり、手元に残るお金が大きく変わるようになります。

不動産M&Aは売主にとってみるとメリットばかりであり、デメリットがほぼない手法になります。一方の買主では、固定資産税や印紙税などの無駄な税金・手数料を省けるというメリットがあるものの、建物の減価償却費を計上できないデメリットがあります。

こうしたことを理解して、節税のために不動産M&Aのスキームを活用しましょう。単に不動産を売るのではなく、会社ごと譲渡するだけで大幅な税金対策を可能とするのが不動産M&Aだといえます。

法人や個人事業主では、いつかの時点で必ず事業承継する必要があります。このとき問題になるのは「誰にどの事業を移すのか」「節税したうえで事業譲渡する」ことに尽きます。

その中でも特に節税は重要であり、ほとんど儲かっていな事業主でも「事業価値が1億円以上」となるのは普通です。このときき、そのままの状態で生前贈与すると5,000万円以上の税金となり、事業承継がきっかけで後継者は破産します。

そこで税金対策を講じることにより、事業承継で発生する無駄な税金を抑えなければいけません。親族トラブルが起こらないように調整するのは当然として、早めの節税対策が必須になるのです。

「税金をゼロにする優遇税制」「会社価値を一気に6割減にできる法人保険」など、事業承継では無数のスキームが存在します。そこで、事業承継に特化した専門家を紹介します。これにより、高額な節税を実現しながらもスムーズな事業の引き継ぎが可能になります。