法人の事業承継をするとき、必ず利用するべきものに生命保険があります。法人保険を活用することで会社の株式価値を引き下げることができるので、事業承継をするときの相続税や贈与税を抑えることができます。

法人保険を利用しないほど無駄な税金を支払うことになります。そのため、あらゆる法人経営者が世代交代のときに事前対策を検討しなければいけません。

ただ、事業承継の場面で法人保険を利用するとき、5年などある程度の期間がなければ正しい自社株対策を講じることができません。要は、早めに株価対策を実施しなければいけないのです。

この理由については、生命保険の役割や活用法を理解すれば納得できるようになります。そこで、事業承継のときにどのように法人保険を活用すればいいのか解説していきます。

もくじ

自己株式の相続・生前贈与で重要な4つの生命保険

生命保険というと、どうしても商品内容が難しくなります。節税のために法人保険を利用するとはいっても、どのような種類があるのか分かりませんし活用方法も不明です。

ただ、事業承継に限っていえば利用するべき保険は4つしかありません。そのため、4つの生命保険について学べば「法人保険を活用して、どのように事業承継すればいいのか」について理解できるようになります。

このとき、事業承継で重要な生命保険は以下になります。

- 終身保険

- 養老保険

- 長期逓増定期保険

- 長期平準定期保険

一般的な法人保険とは異なりますが、こうした商品を有効利用することで自己株式の評価を下げたり、後継者の納税資金を用意できたりするようになります。

終身保険を利用した金庫株での利用

生命保険の中でも、終身保険は保険機能が一生涯続く商品になります。人はいつか死にます。そのため、終身保険は100%の確率で死亡保険金を受け取ることが可能な保険になっています。

注意点として、終身保険は節税効果がありません。節税目的で利用する商品ではないのです。それでは、節税できないのになぜ多くの人が事業承継で利用するのでしょうか。これは、後継者が株式を相続しやすいようにできるからです。

終身保険の場合、100%勝てるジャンケンをすることになります。しかも、このときは払い込んだ保険料が120%などに増えます。そのため現金を保有する法人しか実施できませんが、銀行に貯めておくのではなく終身保険に変えておき、オーナー社長が死亡したときにお金が増えるようにしておくのです。

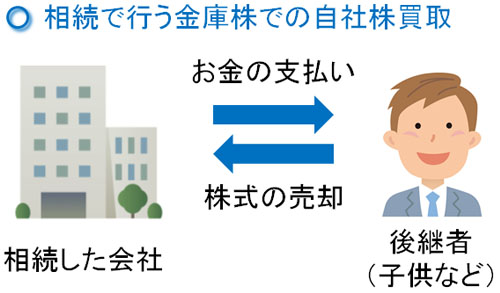

こうして実際に相続が起こったとき、後継者へ株式が移るようになります。そうなると多額の相続税を支払わなければいけませんが、後継者が納税資金を用意できないことは多いです。そこで、後継者が相続した株式を会社に買ってもらいます。

終身保険に法人契約で入っていれば、会社には多くの現金が増えた状態で貯まっていることになります。そのため法人としては、後継者が保有する自社株式を問題なく購入できます。

会社が自分の株を購入し、金庫に閉まっておくことから、こうした株を金庫株といいます。金庫株として株を購入してもらえば、後継者は納税資金を用意できるようになります。

要は、資産運用として終身保険を利用するのです。金庫株による相続で事業承継すれば、後継者は高額な相続税に苦しむことがなくなります。

養老保険や長期逓増定期保険を利用する株価対策

なお、重要度は落ちますが養老保険や長期逓増定期保険を利用した節税対策も存在します。株価を算出するとき、株価を決定する要因の一つに「その年の利益金額」があります。そのため、利益を減らせばその分だけ会社価値を下落させることで相続税・贈与税が低くなります。

また毎年の利益を削る目的でなくても、役員退職金を支給するために利益の繰り延べをするには、養老所見や長期逓増定期保険が非常に重要になります。

どちらにもメリット・デメリットがあるため、どちらを利用するのがいいのかについてはそれぞれの特徴を理解したうえで検討しなければいけません。

養老保険は半分損金で経費にできる

養老保険であれば、半分損金となります。つまり、支払った保険料のうち半分を経費にして、もう半分を資産計上します。そうしてお金を積み立てていき、解約返戻率が高くなったときに解約したり、満期を迎えたりしたときにお金が返ってくるようになります。

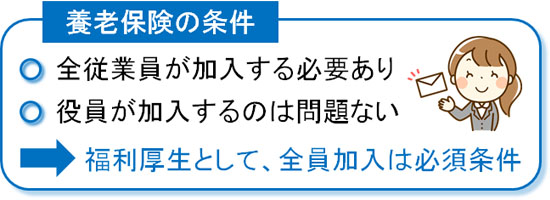

養老保険については、社員の福利厚生目的で加入するという建前があります。つまり、従業員の退職金目的で活用するのです。福利厚生である以上、全員加入が大原則です。

ただ、養老保険には「10年契約のタイプ」など短い契約期間の生命保険が存在します。しかし、社員が10年という区切りで退職するなどありえません。そのため、こうした養老保険は単なる利益の繰り延べ対策として広く活用されています。

また養老保険として保険金を支払うことで利益を圧縮できるので株価対策になります。もちろん、養老保険を利用して返ってきたお金は従業員の退職金に利用する必要はなく、会社が好きなように利用できるようになっています。

面倒な場合は長期逓増定期保険が有効

ただ、養老保険は社員全員に保険加入のサインをしてもらう必要があるので面倒です。そうしたとき、経営者一人だけでも問題なく加入できる生命保険に長期逓増定期保険があります。同じ逓増定期保険であっても、先ほどの低解約返戻金タイプの逓増定期保険とはまったくの別物だと考えるようにしましょう。

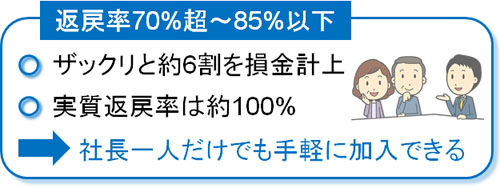

長期という名前がある通り、20年や30年などある程度の長期間加入することが前提となっている生命保険になります。このとき、長期逓増定期保険の中でも解約返戻率が85%ほどになっている法人保険については、ザックリ考えると「6割を損金にできる」ようになっています。

厳密には期間によって「4割損金の期間」「全額を損金にできる期間」と別れていますが、ややこしいので「長期逓増定期保険は保険料支払いのうち6割を経費にできる」と理解すれば問題ありません。

長期逓増定期保険の場合、配当の出る保険に加入すれば、「解約返戻金+配当」によって解約返礼率95~100%が可能です。そのため、節税効果まで考慮した実質返戻率は余裕で100%を超えます。

養老保険だと実質返戻率が120%以上で節税効果は高くなりますが、社員の全員加入なので手続きが面倒です。一方で長期逓増定期保険の場合は役員のみでも加入でき、「社員全員の同意を取り付ける手間がない」というメリットがあります。

そのため毎月の利益を減少させることで利益の繰り延べを行い、さらには損金計上によって自己株式の価値を下げることを考えるとき、養老保険がいいのか長期逓増定期保険がいいのかについては、手間や節税効果を考慮したうえで最適な手法を選ぶようにしましょう。

・解約返戻率95%以上などの全損・半損の逓増定期保険はない

ちなみに、かつて長期逓増定期保険には「解約返戻率が高く、さらには全損(全額損金)や半損(半額損金)が可能」という法人保険が存在しました。しかし、いまはそうした生命保険を利用できなくなっています。

ちなみに養老保険については、福利厚生目的なのでこれらの規制の対象外です。

長期平準定期保険の利用は一般的

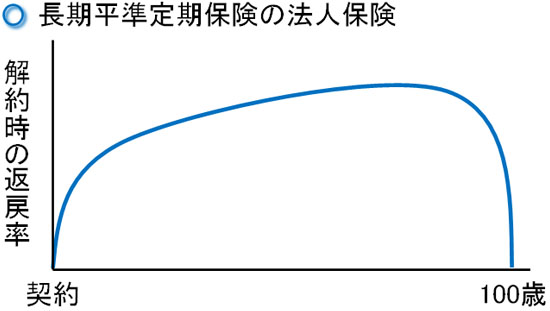

なお法人保険の中では、非常の多くの法人で利用されているのが長期平準定期保険です。100歳になるまでが契約年数など、長期の契約となっているのが長期平準定期保険です。また解約返戻率は90歳になるまで上昇するなど、長期加入をしても問題ない生命保険です。

事業承継の株価対策(節税)で最も重要な対策の一つが高額な役員退職金の支給です。ただ実際のところ、いつ退職するのか不明です。そうしたとき、養老保険や長期逓増定期保険は期間が明確に決められているため、退職金の利用には不向きです。そこで、長く加入しても問題ない長期平準定期保険を利用するのです。

90歳になるまでに解約しなければいけないものの、それまでは解約が不要な定期保険といえます。また、さすがに90歳よりも前には退職すると思うのでこれについては問題ありません。

なお、長期平準定期保険はざっくりと「支払保険料のうち4割を損金にできる保険」と考えましょう。また配当の出る長期平準定期保険を利用すれば、「解約返戻率:約85% + 配当」によって、解約返戻率をほぼ100%にすることができます。

また高額な保険料支払いによって損金を作った後は払い済みにします。保険料支払いを完結し、それ以降の保険料支払いをしなくてもよくすることを払い済みといいます。

こうして簿外資産を作れば、将来の退職金を作れます。株価対策で基本的な方法の一つが退職金の利用であり、事前に長期平準定期保険を利用しておけば、高額な退職金によって個人資産を作りつつ、株価を下げることができます。

中小企業の経営者交代・相続対策で重要な法人保険

自社株の対策を実施するとき、できるだけ損金を作ることで株価の引き下げを図らなければいけません。そうしたときに有効なのが法人保険です。主に利用される生命保険が以下になります。

- 終身保険

- 養老保険

- 長期逓増定期保険

- 長期平準定期保険

法人保険では終身保険を利用することが有効です。節税効果はないものの、中小企業の後継者として株式を引き継いだとき、相続税を支払う納税資金を用意するために終身保険が活躍します。

一方で養老保険や長期逓増定期保険、長期平準定期保険という方法も有効です。この種類の生命保険については、単純に支払い保険料のうち何割かを損金計上し、その分だけ株式価値を下げることができると考えるようにしましょう。また将来の退職金を作ることでの節税対策もできます。

非上場株式をもつ中小企業が事業承継するとき、ここまでが検討すべき法人保険のすべてになります。こうした生命保険の特徴を理解したうえで、法人保険を活用しながら円滑な社長交代を実現しましょう。

法人や個人事業主では、いつかの時点で必ず事業承継する必要があります。このとき問題になるのは「誰にどの事業を移すのか」「節税したうえで事業譲渡する」ことに尽きます。

その中でも特に節税は重要であり、ほとんど儲かっていな事業主でも「事業価値が1億円以上」となるのは普通です。このときき、そのままの状態で生前贈与すると5,000万円以上の税金となり、事業承継がきっかけで後継者は破産します。

そこで税金対策を講じることにより、事業承継で発生する無駄な税金を抑えなければいけません。親族トラブルが起こらないように調整するのは当然として、早めの節税対策が必須になるのです。

「税金をゼロにする優遇税制」「会社価値を一気に6割減にできる法人保険」など、事業承継では無数のスキームが存在します。そこで、事業承継に特化した専門家を紹介します。これにより、高額な節税を実現しながらもスムーズな事業の引き継ぎが可能になります。