中小企業が法人の事業承継をするとき、株価を正しく算出しなければいけません。相続・生前贈与で重要な株式評価額をきちんと計算したうえで、適正価格にて後継者へ株式を渡さなければ税務調査で否認されてしまいます。

そうしたとき、株式の相続税評価額を算出する方法に類似業種比準方式があります。類似業種比準方式をうまく活用すれば、株式の価値を大幅に下落させて相続税・贈与税を抑えることができます。

ただ、事業承継の場面でどのように類似業種比準方式を活用し、自己株式の株価対策を実施すればいいのか見当が付きません。

ここでは、「類似業種比準方式に着目して会社の株式をどのように算出し、株価対策を実施するのか」について、分かりやすく確認していきます。

取引相場のない非上場株式を算出する類似業種比準方式

まず、類似業種比準方式とは何なのでしょうか。分かりやすくいうと、「取引相場のない株式に対して、無理やり価格を付けること」を指します。

世の中で一般的に取引されている株(上場株式)であれば、明確な値段が設定されています。上場株式の場合、株価がこれに当たります。そのため上場株式の保有者であれば、いくらの株式資産を保有しているのか明確に算出できます。

一方で中小企業の経営者だと、オーナー社長がほぼすべての株式を保有することになりますが、上場しているわけではないので株式の明確な値段が分かりません。

そこで、こうした非上場株式に対して「仮に上場したとき、株式がいくらの価格になるのか」によって値段を算出します。これが類似業種比準方式であり、相続税評価額を算出する方法として広く活用されています。

・類似業種比準方式での株価を抑える

このとき相続や生前贈与の場面で重要なのは、会社の株価を抑えることにあります。敢えて会社価値を下げ、相続税評価額を下落させるように調整するのです。

「どのような対策を講じて、類似業種比準方式での株価を抑えればいいのか」を学べば、事業承継で何をするべきなのか分かるようになります。

配当・利益・純資産の3要素で株式評価額を算出する

それでは、類似業種比準方式での株価は何によって決まるのでしょうか。これについては、以下の3要素が重要になります。

- 配当

- 利益

- 純資産

そのため、株価対策を実施して事業承継するときに「いくらの配当を出しているのか」「前期の利益はどれくらいか」などの要素で株価を算出します。

具体的な計算方法は非常に複雑なので覚える必要はないですが、ザックリと以下のようになります。

このように、「配当」「利益」「純資産」を足して3で割った数字で株価を出します。そのため単純に配当や利益、純資産の数字を低くさせれば相続税や贈与税の金額を少なくできることが分かります。

また、式を見ると「類似業種の株価」を掛ける必要があります。つまり、あなたが実施しているビジネスと似た業種の株価を基準に計算することになります。同業他社の中で上場している会社の株価を参考にするため、不景気で日本の株価が低い場合は類似業種比準方式の株式評価額は低くなります。その反対に好景気なら株価は高くなります。

なお、当然ながら上場をしていない中小企業に該当するため、上場企業よりは株価が低くて当然だといえます。そのため、最後に0.5~0.7の数字を掛けることで相続税評価額を算出します。このとき、会社規模によって以下のように掛け率が異なります。

- 大会社:0.7

- 中会社:0.6

- 小会社:0.5

会社規模が小さいほど株価が低くなるのは当然だといえます。こうした点を考慮するため、同じ中小企業であっても規模が低くなるほど類似業種比準方式での株価が低くなるのです。

参考までに、このとき0.5~0.7の数字を専門用語で斟酌率(しんしゃくりつ)といいます。

株価の高くなりすぎを抑える類似業種比準方式

それでは、相続税や贈与税を計算するときになぜ類似業種比準方式が活用されるのでしょうか。これは、「株価の高くなりすぎ」を抑えるためです。

企業価値というのは、「その時点での資産価値」で考えるのが当然だといえます。このとき、事業承継の場面で相続税評価額を算出するとき、「仮に会社を清算させたときの金額(=会社の資産価値)」で計算する方法に純資産価額方式があります。

ただ、純資産価額方式で計算すると無駄に相続税評価額が高くなってしまうケースがほとんどです。実際、株価を計算すると「純資産価額方式 > 類似業種比準方式」になるのが基本です。

しかし、会社に多くの純資産があったとしても、会社の業績やキャッシュフロー、毎年の利益とは別問題です。過去は好調で内部留保が多かったとしても、現在は不調であまり利益が出ていないことは多いです。

そのため正しく会社の株価を算出し、相続税評価額の無意味な上昇を防ぐために類似業種比準方式が取り入れられています。

純資産価額方式と類似業種比準方式を併用する

ただ、類似業種比準方式のほうが有利だからといって、株価計算のときに類似業種比準方式だけを利用することはできません。純資産価額方式で株価を出すのが大原則である以上、非上場株式を計算するときは純資産価額方式と類似業種比準方式を併用させることになります。

このとき、大会社や中会社、小会社によって併用時の比重割合が異なるようになります。具体的には、「純資産価額方式のみで計算する」または「以下の表にある比重割合で計算する」のどちらか低いほう選ぶようになります。

| 株価の評価額 | |

| 大会社 | 類似業種比準方式 |

| 中会社(大) | 純資産価額方式 × 0.1 + 類似業種比準方式 × 0.9 |

| 中会社(中) | 純資産価額方式 × 0.25 + 類似業種比準方式 × 0.75 |

| 中会社(小) | 純資産価額方式 × 0.4 + 類似業種比準方式 × 0.6 |

| 小会社 | 純資産価額方式 × 0.5 + 類似業種比準方式 × 0.5 |

純資産価額方式のみで計算しても問題ありません。ただ、前述の通り純資産価額方式よりも類似業種比準方式のほうが低くなるため、両方を併用するのが基本です。

ただ、類似業種比準方式のほうが株価が低くなるのは一般的なケースであり、必ずしもそうなるとは限りません。実際に株価を計算してみて純資産価額方式のほうが低くなる場合、純資産価額方式のみで相続税・贈与税を計算すれば問題ありません。

なお、大企業の場合はブランド価値や社員のスキルなど純資産以外の影響が大きいので類似業種比準方式のみで計算しても大丈夫なようになっています。一方で小会社になるほど、会社が保有する純資産の影響が大きくなるので類似業種比準方式の比重割合は小さくなります。

大会社、中会社、小会社の判定

このとき、次に気になるのは大会社や中会社、小会社の判定基準になります。ただ、この判定基準については複雑になるため、税理士などの専門家であれば正確に理解する必要がありますが、事業承継を考えている経営者が理解する意味はないです。

そのためザックリとだけ分かれば問題ないですが、例えば「売上高」で判定する場合は以下のような基準になります。

・売上高での判定基準

| 卸売業 | 小売・サービス業 | その他 | |

| 大会社 | 30億円以上 | 20億円以上 | 15億円以上 |

| 中会社(大) | 7~30億円 | 5~20億円 | 4~15億円 |

| 中会社(中) | 3.5~7億円 | 2.5~5億円 | 2~4億円 |

| 中会社(小) | 2~3.5億円 | 6千~2.5億円 | 8千~2億円 |

| 小会社 | 2億円未満 | 6千万円未満 | 8千万円未満 |

例えば、小売り・サービス業で売上15億円の場合、中会社(中)に該当するようになります。

ただ、大会社や中会社、小会社の判定には他にも社員数や総資産額も考慮するようになります。例えば、従業員5人以下なら小会社の判定ですし、70人以上であれば売上規模に関係なく無条件で大会社になります。

会社規模の判定は少しややこしいです。実際のところ株価を計算するときは必ず専門家と相談しなければいけないため、このときあなたの会社がどのような判定基準になるのかについても確認するといいです。

持株会社や土地保有会社は純資産価額方式

ただ、中には売上高や社員数、資産規模に関係なく純資産価額方式で計算しなければいけない会社が存在します。特殊な資産構成の会社だと、類似業種比準方式を使えなくなるのです。

対象となる会社としては、以下のような法人があります。

・持株会社(株式保有特定会社)

会社が保有する総資産のうち、株式などの保有割合が50%以上の会社を株式保有特定会社といいます。いわゆる持株会社のことですが、こうした持株会社は純資産価額方式のみで計算するようになります。

相続対策のために敢えて持株会社にすることはよくありますが、その場合は株価が高くなりやすいため、全体の税金がどうなるのかを考慮したうえで相続対策を検討しなければいけません。

・土地保有特定会社

先ほどの持株会社は株式でしたが、会社が保有する資産のうち大部分が土地だと土地保有特定会社となります。

ザックリいうと、会社資産の7割以上が土地であれば該当する可能性があります。持株会社に比べると一般的ではないですが、自社ビルを保有して長年経過している会社などであると、土地保有特定会社に該当する可能性があります。

赤字が続き、比準要素数1に該当すると株価が高くなる

また、赤字が何期も連続して続くと株価が高くなってしまうことがあります。前述の通り、類似業種比準方式を決定する要素に利益があるため、赤字だと株価が非常に低くなる気がします。ただ、赤字が連続すると必ずしもそうではないのです。

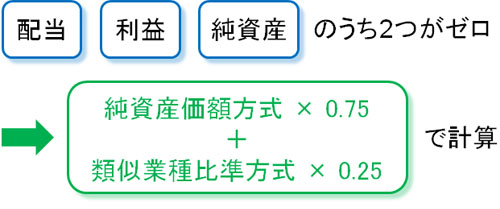

類似業種比準方式を決定する「配当」「利益」「純資産」の3要素を専門用語で比準要素といいます。この3要素のうち、ザックリ考えると「2期(2年間)の決算において2つがゼロ」の場合、「比準要素数1の会社」に該当するようになります。

現実には、純資産ゼロだと債務超過と呼ばれる状態であり、会社の存続自体が怪しいです。そのため純資産ゼロを考える必要はなく、「事業承継をする直前の2年間で配当と利益の2要素がゼロだったかどうか」で判断するといいです。

比準要素数1の会社だと、株価を計算するときに純資産価額方式または「純資産価額方式 × 0.75 + 類似業種比準方式 × 0.25」で算出することになっています。つまり、純資産価額方式の割合が大きくなってしまい、有利な類似業種比準方式の割合が低くなってしまうのです。

そのため赤字にして会社の価値を減少させたうえで事業承継するのは重要ですが、「既に何期も赤字を重ねている」という状況の場合、黒字にしたり配当を少し出したりするなどして比準要素数1の状態を回避するといいです。

ちなみに直前期末で少しの配当を出してもダメな場合があるため、これについては早めに対策を練る必要があります。

類似業種比準方式での株価対策を実施する

ここまでのことを理解したうえで、会社の株式評価額を抑えることで相続税・贈与税を少なくすることを考えなければいけません。

このとき、「配当」「利益」「純資産」が類似業種比準方式で株価を決定する要因であるため、単純にこの数字を少なくできればいいことが分かります。先に述べた通り利益を減らしすぎて赤字が連続している状態だと別に対策を練らなければいけませんが、基本的にはこの数字をできるだけ低くしましょう。

・配当金は基本的にゼロ

なお、非上場の中小企業で配当を出している会社はほぼ存在しません。特に家族経営の同族会社だと、配当なしが大原則です。そのため、配当については何を考えなくてもゼロにすることができます。

そこで、類似業種比準方式での株価対策では利益や純資産を減らすことを意識します。このとき、例えば以下のような方法があります。

- 退職金を支給する

- 生命保険を活用する

- 資産を売却する

それぞれの方法について確認していきます。

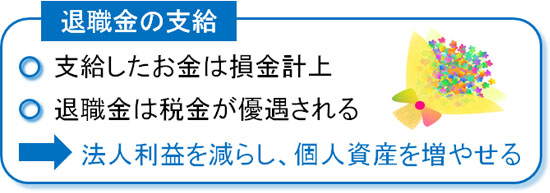

退職金を支給して損金計上する

株価対策のとき最も一般的であり、ほとんどの経営者が実施するものに退職金の支給があります。役員報酬は損金計上できることで有名ですが、単に給料として出すと個人の所得税や住民税が高額になります。そこで、退職金として支給することで大幅に個人に課せられる税金を少なくできます。

また事業承継で社長交代し、株式を後継者へ譲渡・生前贈与すると前に代表取締役を退任し、高額な退職金を出すことを考えます。

これにより、会社の利益を大幅に圧縮できます。また、赤字が出たとしてもその分だけ内部留保を減少できるので純資産を減らすことができます。

大きな金額の退職金を支給するというのは、類似業種比準方式での利益と純資産を減らすことにつながります。

生命保険(法人保険)で自社株評価を下げる

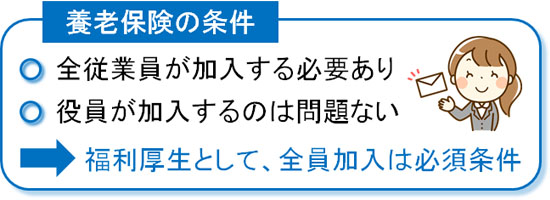

また、法人保険として生命保険を活用する節税対策も事業承継では広く行われています。例えば、社員が福利厚生として加入する「10年間の養老保険」が該当します。

建前は「社員の退職金を準備するために加入する生命保険」が養老保険であり、そのために従業員全員が加入する必要があります。ただ、社員が10年というちょうどよい節目で辞めるわけがなく、実際には10年契約など短い養老保険は利益の繰り延べ目的のために活用されます。

こうした生命保険を利用し、節税によって将来のお金を確保しておきながら利益を減らすことで株価を減額できるようになります。

生命保険とはいっても、解約したときのお金を必ずしも社員のために利用しなければいけないわけではありません。法人が好きに利用してもいいし、経営者が退職するときを見計らって社長用の退職金に充てても問題ありません。いずれにしても、節税しながら利益を減らせるので事業承継のときに頻繁に活用されます。

自社株評価の対策を類似業種比準方式で行う

有能な経営者であっても、いつかは経営をバトンタッチしなければいけません。そうしたとき、自己株式の評価を引き下げるように対策をした後に株式譲渡(売買)や相続・生前贈与することになります。

自社株評価の方法には類似業種比準方式があり、純資産価額方式よりも有利な数字になりやすいです。また、配当金なしにして利益を減らせば株価を抑えられるため、容易に対策できるという特徴もあります。

ただ純資産価額方式と併用して利用しなければいけませんし、持株会社や「配当・赤字が何年もゼロの会社」では特例があるので注意しなければいけません。しかし、正しく実施すれば自社株式の評価額を大幅に下げられる方法でもあります。

事業承継のとき、非上場の中小企業であれば多くの人で類似業種比準方式を活用することになります。そこで、どのようにすれば自社株の価値を下げることでスムーズに後継者へ株を移行すればいいのか考えるようにしましょう。

法人や個人事業主では、いつかの時点で必ず事業承継する必要があります。このとき問題になるのは「誰にどの事業を移すのか」「節税したうえで事業譲渡する」ことに尽きます。

その中でも特に節税は重要であり、ほとんど儲かっていな事業主でも「事業価値が1億円以上」となるのは普通です。このときき、そのままの状態で生前贈与すると5,000万円以上の税金となり、事業承継がきっかけで後継者は破産します。

そこで税金対策を講じることにより、事業承継で発生する無駄な税金を抑えなければいけません。親族トラブルが起こらないように調整するのは当然として、早めの節税対策が必須になるのです。

「税金をゼロにする優遇税制」「会社価値を一気に6割減にできる法人保険」など、事業承継では無数のスキームが存在します。そこで、事業承継に特化した専門家を紹介します。これにより、高額な節税を実現しながらもスムーズな事業の引き継ぎが可能になります。