法人経営者が事業承継のときに必ず悩むのが株価です。そうしたとき、自社株の評価を大幅に下げる方法として多用されているのが役員退職金です。

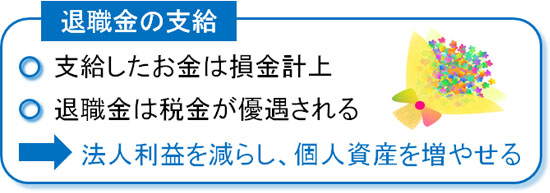

会社を経営している人であれば、社長交代の場面で退職金を支給できます。このときの退職金は所得税が大幅に優遇されており、さらには会社の損金にできるので自己株式の評価額を大幅に下落させることにつながります。

それでは、退職金の支給がなぜ事業承継に有効なのでしょうか。これには、役員退職金を利用することで自社株の価値を下げられることが関係しています。

そこで、どのように考えて役員退職金を支給すればいいのか解説していきます。退職金を用いるにしても、いくつかやり方があるのでそれらを理解したうえで実施しなければいけません。

個人事業主では無理だが法人は退職金がある

同じようにビジネスをしている人でも、個人事業主は事業承継が大変です。保有する資産について、時価にて渡さなければいけないからです。

それに対して、法人であれば株価の価値だけで考えます。どれだけ高額な資産を保有していたとしても、自社株の価値が低ければ安い金額にて株式譲渡(売買)や生前贈与・相続をすることができるのです。

しかも、個人事業主では退職金を支給することは基本的にできません。国の制度を利用すれば可能なことはあるものの、退職金支給は一般的に法人だからこそ実現できます。節税の面では個人事業主に行える対策は非常に少なく、法人で可能な方法は多いのです。

退職金で類似業種比準方式での自己株式の価値が下がる

それでは、なぜ退職金を出すといいのでしょうか。これについては、単純に自己株式の株価引き下げが可能になるからです。

中小企業の場合、利益や純資産の金額を下げれば株価が下落するようになります。これは、相続税や贈与税などで株価を計算するとき、非上場株式の会社価値の算出に類似業種比準方式を利用するからです。

類似業種比準方式を単純に考えると、以下の計算式で株価を出します。

ここから分かることは、株価の計算で「配当」「利益」「純資産」の3要素が重要であることです。中小企業だと配当はもともとゼロですが、その他の数字である「利益と純資産の数字を減らせば株価を大幅に引き下げることができる」と分かります。

役員退職金を支給すれば、その金額の分だけ利益が減ります。また、赤字を出せば繰越欠損金として純資産を減らすことにつながります。つまり、退職金の支給で純資産が減少するのです。

こうして、類似業種比準方式による株価を減額できるので役員退職金を支給する金額が多いほど株式価値を下げられるようになります。

純資産価額方式でも自社株価値を下落できる

また、株価を計算するときは類似業種比準方式に加えて、純資産価額方式も併用するのが一般的です。純資産価額方式については、ザックリと「純資産がどれだけあるのか」が株価に直結すると考えましょう。

もっと正確にいうと、仮に会社を解散させたとき、どれくらいの会社価値になるのかを算出するのが純資産価額方式です。

会社の解散で相続税評価額を計算するため、含み益の大きな不動産を保有していれば株価は高くなります。他にも、法人保険に加入している場合は「法人保険を解約したときの時価」を計算して株価に含めるようになります。

そうしたとき、役員退職金として現金を放出すれば、その金額だけ純資産が減ります。当然、純資産が減れば会社を解散させたときに株主に還元される現金は少なくなります。その結果、株価が低くなります。純資産価額方式での計算をするときについても、退職金の支給は株価の減額に寄与するのです。

赤字にすれば株価を引き下げできるとはいっても、意味のある方法によって赤字を作らなければいけません。そのため純資産を減らせる株価対策は少ないですが、退職金は純資産価額方式での株価引き下げが可能な数少ない手法になるのです。

自社株対策と同時に所得税が優遇される退職金

それでは、なぜ役員退職金の活用が自社株対策に優れているのでしょうか。これは退職金支給のとき、所得税が大幅に減額されるからです。

単に赤字を作るだけなら、役員報酬を高くすればいいです。ただ、例えば2,000万円の役員報酬を支給する場合、所得税や住民税、社会保険料などを入れると約750万円の税金となります。そのため、手元には1,250万円ほどしか残りません。

当然ながら、より役員報酬の金額が大きくなれば半分以上が税金で消えることになります。それだけ個人の給料に課せられる税額は大きいのです。

一方で同じ2,000万円であっても、勤続年数にもよりますが役員退職金として支給すれば所得税100万円以下になります。つまり、税金がほとんどかかりません。

役員退職金を利用するべきなのは、株価対策ができるだけでなく、個人へ低い税金にて多くのお金を移すことができるからなのです。

法人利益を減らしながら個人資産を増やせるため、会社経営をしている人の大多数が社長交代の場面で退職金を支給します。役員退職金を用いた事業承継の節税対策については、デメリットがまったく見つからないので必ず行うべき方法の一つになります。

退職金を出せる金額を計算する

ただ、節税効果が大きすぎるために多くの人が役員退職金の支給を考えるものの、退職金を出すにしても上限があります。

上限金額よりも高額な退職金を出すと税務調査で否認されてしまいます。そのため、退職金を支給して自社株評価を下げるにしても、どれだけの金額の役員退職金を出して問題ないのか事前に確認する必要があります。

これについては既に計算式が存在しており、以下のようになっています。

- 役員報酬の月額 × 役員就任年数 × 3

例えば、「最終的な役員報酬が月100万円」「役員として20年活躍」という人であれば、以下の金額だけ役員報酬を出せます。

- 100万円 × 20年 × 3 = 6,000万円

もちろん、役員報酬が高かったり就任年数が長かったりする場合、より高額な退職金を支給できます。役員報酬が高い場合、役員退職金が数億円になるのも珍しくないため、計算式に当てはめて役員退職金の支給額を決定するといいです。

法人保険・生命保険を用いての退職資金の用意は必須

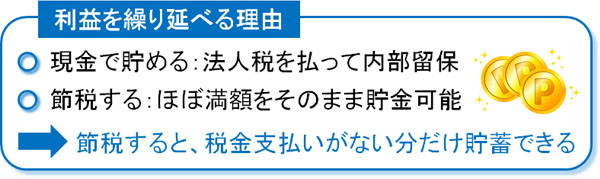

ただ実際に退職金を用意するとき、内部留保の現金で用意するほど効率の悪いことはありません。内部留保の場合、法人税を課せられた後のお金を頑張って蓄積する必要があります。

また、その年にたまたま大きく儲かって高額な役員退職金を支給できることも期待できません。

そのため、役員退職金を支給する場合は事前に法人保険(生命保険)を活用するのが大原則になります。むしろ、法人保険以外の方法で数千万円、数億円規模の役員退職金を用意するのは圧倒的に難しいと考えなければいけません。

退職金を用いた自社株対策をするためには、何年も前からお金の積立をすることで準備をしておく必要があります。そのために生命保険を利用し、高額な役員退職金を支給できるように調節しましょう。

・解約返戻率のピーク時期には注意するべき

ただ、役員退職金を支給するときに生命保険を活用するのが基本とはいっても、法人保険の利用では注意が必要です。一番の注意点としては、解約返戻率のピークが存在することです。

節税保険に加入する場合、加入年数と共に解約返戻率が上昇していきます。ただ、ある時点から解約返戻率が下がり始めるようになります。以下のような感じです。

そのため契約満了まで保険料を払い続けることはしません。必ず途中で解約する必要があります。そのため、生命保険を利用するにしてもどの時点で社長交代し、引退するのか明確にしたうえで生命保険を利用した節税対策を実行に移す必要があります。

法人保険によって利益の繰り延べを実現しながら積立を続けていくにしても、社長交代の時期をある程度まで見据えたうえで生命保険を利用すれば、非常に高い効果を得られるようになります。

株式譲渡や自社株贈与に限らず、相続もある

なお、退職金を支給する時期は大きく分けて2つあります。これについては、以下のようになります。

- 生前に退職金を支給する

- 死亡後、死亡退職金を出す

ほとんどの場合、生前に退職金を支給することになります。オーナー社長が生きている間に社長交代し、退職金支給によって自社株評価を下げたうえで自己株式を後継者に渡すのです。

ただ、株式譲渡(売買)や生前贈与(贈与税の支払い)ではなく、相続によって退職金を出すという方法もあります。オーナー社長の死亡と同時に死亡退職金を出すようにするのです。

この場合であれば、オーナー社長は死亡しているので当然ながら退職金を受け取ることはできません。その代わりとして、親族が死亡退職金を受け取ることになります。

役員退職金によって生前にオーナー社長が多額のお金を受け取ったとしても、その後の相続発生によって多額の相続税を課せられるようになります。そのためオーナー社長ではなく、死亡退職金として親族に直接お金を支給したほうが、税金額が低くなることは多いです。

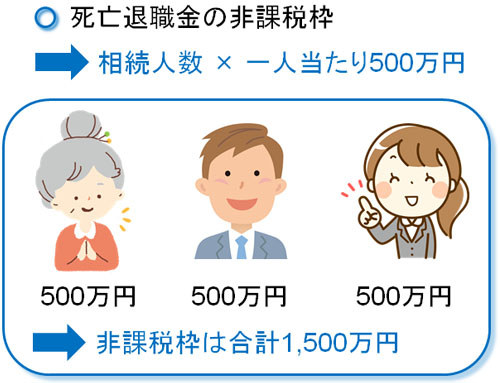

また、死亡退職金の場合は相続人一人につき500万円の非課税枠が存在します。例えば、配偶者と子供2人が相続人の場合、「500万円 × 3人 = 1,500万円」が非課税になります。

高額な非課税枠が用意されているため、こうしたことも相続のほうが安い税金で済む理由となります。

・弔慰金を用いた節税法もある

また、それだけでなく弔慰金の支給も可能です。会社で働いている間に死亡した場合、死亡退職金だけでなく弔慰金を会社から支給することもできるのです。

弔慰金については非課税であり、特に相続税を課せられることはありません。このとき、弔慰金では退職金と同様に上限金額が以下のように設けられています。

- 弔慰金の上限:月の給料 × 6ヵ月(業務上での死亡は3年分)

例えば役員報酬が月100万円で死亡した場合、「100万円 × 6ヵ月 = 600万円」が非課税になります。相続の場合、退職金に限らず弔慰金を活用することで非課税にてお金を親族へ移し、さらには自社株評価を下げることができます。

生前で自社株評価を下げての事業承継が大多数

このように、退職金を支給するにしても生前と相続(死亡時)の2つがあります。税金面だけを考えれば、死亡退職金や弔慰金の非課税枠があるため、相続で退職金を出すほうが税金面では優遇されやすいです。

ただ、ここまで述べてきたことは「退職金のみ」で考えたケースになります。

自社株評価の引き下げ対策としては、退職金以外にもいくつも方法があります。そこで自己株式の評価を下げる方法をいくつも組み合わせ、会社価値を数分の一に抑えたうえで生前にて株式を後継者に渡すのが一般的です。

タイミングを見計らい、株式の価値を一気に下げた段階で事業承継を完了させてしまうのです。

実際のところ、オーナー社長がいつ死亡するのかは不明です。株価対策は数年の準備期間が必要になるものの、何年も前から死亡時期を正確に予測するのは不可能です。そのため、相続だと死亡退職金以外の株価対策を実施するのが難しくなります。

また、オーナー社長としても生きている段階で多くのお金を自分の手にして、自由に使いたいと考えるケースが大半です。死亡して家族にお金が渡るよりも、生前に退職金を支給することを選択するオーナー社長が大多数なのは、こうした理由もあります。

そのため、事業承継ではほとんどが生前に行われます。退職金を支給するときは死亡による相続対策よりも、生前での株式譲渡や贈与を考えるのが一般的だといえます。

退職金を利用し、自己株式の引き下げを行う

個人事業主・フリーランスでは無理であるものの、法人経営者なら退職金を利用した事業承継での節税対策が可能です。

会社組織の場合、会社価値は株価で決められます。そのため相続税評価額を抑えるためには、株価対策を実施しなければいけません。

このとき、高額な役員退職金を支給することは自社株対策として非常に効果的です。会社の利益を減らし、純資産の減少も可能になるからです。役員退職金の支給額には上限があるものの、計算式に従って退職金を出せば問題ありません。

ただ、退職金を用いた事業承継の節税対策では法人保険を利用するのが基本ですし、その他の方法も組み合わせて生前に実施するのが一般的です。そのため、社長交代を早めに見据えながら対策を練るようにしましょう。

法人や個人事業主では、いつかの時点で必ず事業承継する必要があります。このとき問題になるのは「誰にどの事業を移すのか」「節税したうえで事業譲渡する」ことに尽きます。

その中でも特に節税は重要であり、ほとんど儲かっていな事業主でも「事業価値が1億円以上」となるのは普通です。このときき、そのままの状態で生前贈与すると5,000万円以上の税金となり、事業承継がきっかけで後継者は破産します。

そこで税金対策を講じることにより、事業承継で発生する無駄な税金を抑えなければいけません。親族トラブルが起こらないように調整するのは当然として、早めの節税対策が必須になるのです。

「税金をゼロにする優遇税制」「会社価値を一気に6割減にできる法人保険」など、事業承継では無数のスキームが存在します。そこで、事業承継に特化した専門家を紹介します。これにより、高額な節税を実現しながらもスムーズな事業の引き継ぎが可能になります。