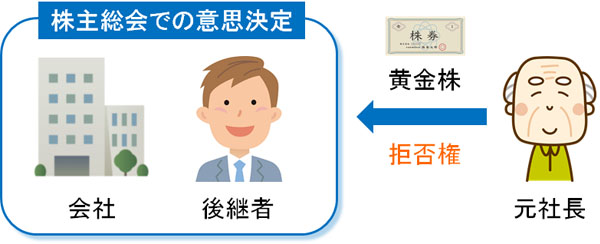

子供や孫などの後継者へ会社を事業承継させるとき、「後継者が経営者として頼りない」というケースがあります。そうしたとき、黄金株(おうごんかぶ)を発行することで裏で経営を支えることが可能です。

株式会社が発行する株について、どれだけ株式を保有しているのかによって会社への影響力が違ってきます。ただ、黄金株であれば1株であっても強力な威力を発揮するようになり、会社の経営をコントロールできます。後継者の暴走を止めるだけの権限が黄金株にあります。

また、黄金株を利用すれば会社の買収防衛・乗っ取りなどを防ぐことができます。相続の場面で実際に起こる会社の乗っ取り(相続クーデター)ですが、中小企業の事業承継で不都合な事象を防げるのです。

そこで、「どのようにして黄金株を利用して事業承継し、親族となる後継者に会社を相続させて経営させればいいのか」を解説していきます。

もくじ

黄金株(拒否権付種類株式)の役割・メリット

まず、黄金株とは何なのでしょうか。通常の株式とは異なるものが黄金株になります。黄金株は拒否権付種類株式のことであり、その名の通り「株式に拒否権が付いてあるもの」と考えましょう。

通常、1株には1つの議決権しかありません。そのため、株式の保有割合の大きい人が会社の決定権を握ることになります。

しかし中には例外となる株式もあり、その一つが黄金株となります。1株でも黄金株を保有していれば、株主総会の決議を否決できるようになっています。拒否権付種類株式が強力といわれるのは、いつでも自由に会社の決議を拒否できるからなのです。

通常の会社経営で黄金株を発行することはありません。ただ、事業承継の場面では例外的に中小企業で黄金株が活用されるようになることがあります。

特に後継者となる子供や孫がまだ経営者として一人前ではないとき、事業承継のケースで黄金株が利用されます。後継者にすべての株式を譲渡していたとしても、拒否権付種類株式を1株もっていれば、後継者の暴走を止められるようになります。

拒否権の乱用をするとスムーズな経営ではデメリット

経営を退くにしても、事業承継のときに最終的な拒否権を残して引退する手法が黄金株になります。もし、後継者が株主総会で微妙な決議をしたとしても否認させることができるようになっています。

そのため引退して生前贈与が完了した後も実質的に経営に関与できるメリットがあるものの、当然ながらデメリットもあります。まず、後継者としては先代の顔色を伺いながら経営することになるため、中小企業特有のスムーズな意思決定はできません。

中小企業では社長がすべての意思決定をするので早いスピード感となります。しかし黄金株があると、「大企業では無理な意思決定速度」を発揮できなくなる可能性があります。

少なくとも、黄金株の乱用は厳禁です。実際、上場企業で黄金株を発行している会社はほとんどありません。これは、それだけ意思決定が遅れるからです。非上場の中小企業であると事業承継のときに黄金株を発行することがあるものの、経営の観点でいうと拒否権付種類株式を活用する場面は限定しなければいけません。

また、拒否権付種類株式とはいっても可能なのは拒否することに限られます。経営・企画・人事に参入することで、株式を生前贈与する前と同じように好きなように会社を動かせるわけではないことに注意が必要です。

乗っ取りや敵対的買収に備えられる黄金株

また生前贈与ではなく、オーナー社長の死亡によって事業承継させる「相続」という方法を選択することもあります。会社の事業承継は生前贈与に限らず、節税を考えると相続が適していることもあるのです。

ただ、このとき場合によっては相続クーデターと呼ばれる「会社の乗っ取り」を生じることがあります。例えば、以下のような株主構成だったとします。

問題なく後継者へ相続されれば、子供や孫としては株式の保有比率が合計で85%となり、問題なく事業承継できます。

ただ、オーナー(先代)が死亡するときは「オーナーが保有している80%の株式は考慮されない」ことになります。そのため、一時的に会社の株主割合は以下のようになります。

- 後継者:25%

- 役員A:75%

このとき、会社の定款にはどの法人でも「相続で取得した株式に対して、会社に売り渡すように請求できる」ように記されています。そのため、役員Aが株主総会で「死亡したオーナーが保有する株を会社がすべて買い取る」と決定すれば、会社の乗っ取りが完了されます。

マンガやドラマのような乗っ取り行為は事業承継で実際に起こります。ただ、このとき黄金株を後継者が保有していれば、株主総会の決定を拒否できるようになります。黄金株というのは、こうした使い方も可能となります。

・上場企業の敵対的買収を防ぐ

事業承継ではないですが、同じように敵対的買収も防ぐことができます。上場企業の場合、大きな資本力をもつ会社が株を買収すれば、それによって会社を乗っ取ることが可能になります。

ただ、黄金株を発行していれば拒否権を好きに発動できるため、敵対的買収をされたとしても決定を覆すことができます。そうなると敵対的買収を仕掛けられたとしても、経営陣が変わることを黄金株によって防げます。

非上場の中小企業には関係ないですが、いずれにしても株主総会が関わる重要場面で拒否権を行使できるのが拒否権付種類株式となります。

相続で不都合な人に渡るのを防ぐべき

ただ、黄金株を発行するときは事前に必ず認識しなければいけないことがあります。これについて、「実際に相続が起こった場面で、黄金株がどの人に渡るのか」に関して、注意しなければいけません。

後継者に黄金株が渡るのであれば特に問題がありません。ただ、そうでないケースもよくあります。

被相続人(死亡した人)の財産は法律に従って分けるようになります。このとき、当然ながら黄金株についても平等に分けることになりますが、「後継者は普通株式を相続し、経営に関与しない弟が黄金株を相続する」などもケースもあります。

このとき黄金株を相続した人が後継者に対して友好的なら何も問題ありません。後で黄金株を引き渡してもらえばいいです。ただ、友好的ではない人が相続した場合だとその時点で会社経営がとん挫するようになります。

これを防ぐため、黄金株を発行する場合は相続発生時に利用制限されるように仕向けなければいけません。具体的には、取得条項付株式を利用します。

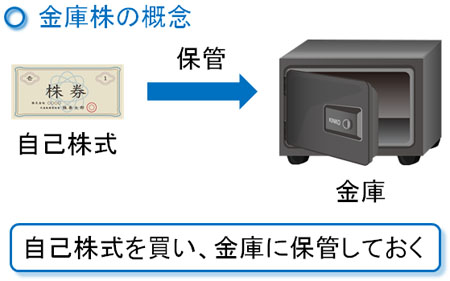

取得条項付株式として会社が買い取る:廃止でなく金庫株にする

相続に伴って黄金株が不都合な人に渡るのを防ぐため、一般的には「黄金株を取得条項付株式にする」ように準備します。

取得条項付株式とは、「株主の意向を無視して、会社が買い取るようにできる株式」のことを指します。そこで、オーナーが死亡して相続が発生した場合、黄金株を強制的に会社が買い取るようにするのです。

自社株を会社が買い取ることを金庫株といいます。自己株式を購入し、会社奥の金庫に大切にしまっておくという概念から金庫株と呼ばれています。

相続によって黄金株が誰の手にも渡らないように、「黄金株を取得条項付株式にしておき、相続発生と共に会社が買い取ることで金庫株にする」ことは重要な相続対策になります。

黄金株は事業承継のときに中小企業が利用するのが大多数であり、一時期だけ利用できれば問題ありません。そうしたとき、死亡後に黄金株を廃止させるのは無理なので、会社が買い取りするように調節しておく必要があります。

株主総会を開いて定款に定め、登記する発行手続き

それでは、どのようにして黄金株を発行するのでしょうか。黄金株は種類株式という特殊な株に当たります。これについては、拒否権付種類株式という名前からも理解できます。

こうした拒否権付種類株式を発行する場合、会社の定款を変更しなければいけません。定款に黄金株のことを記すことで、ようやく効力を発揮するようになります。

ただ定款には「黄金株を発行する」などのように記載することはしません。拒否権付種類株式を発行するに当たり、「どの項目について拒否権を有するのか」を明確に定める必要があります。例えば、以下のような項目があります。

- 取締役や監査役の選任・解任

- 定款の変更

- 会社の解散

- 資本金の増額や減少

- 会社の吸収・合併

そこで、例えば「役員の選任・解任と会社の吸収合併について、拒否権を行使できる株を発行する」などのように定め、株主総会で決議することで定款変更します。

もちろん株主総会とはいっても、中小企業の場合はオーナーが紙切れ一枚を用意するだけです。ただ、形式上は紙切れでもいいので株主総会を開催したということにして、書類を残すことで正式な手順を踏まなければいけません。

また黄金株の発行は登記事項でもあるため、中小企業が臨時株主総会を開催したことにして紙切れを印刷した後、法務局で登記しましょう。

そのため、黄金株の発行には必然的に司法書士などの力を借りることになります。そこで、黄金株の発行に必要な臨時株主総会議事録のフォーマット・サンプルや内容の決定を含め司法書士の力を借り、発行手続きを進めるといいです。

相続税評価額は普通株式と同じ

このように1株でも保有していれば拒否権を行使できる特殊な株式であり、さらには定款変更や登記が必要になることを考えると、相続税評価額はどのようになってしまうのでしょうか。黄金株をオーナーが保有することで、黄金株に対する相続税(または贈与税)が高くなってしまうのでしょうか。

ただ、これについて心配する必要はありません。拒否権付種類株式として強力な株式であったとしても、相続税評価額は普通株式と同額です。

つまり、相続税を計算するときにおいて黄金株を保有していたとしても無駄に税金が高くなることはないのです。

黄金株を活用することで節税できたり、その反対に無駄に税金が高くなったりすることはありません。あくまでも、株主総会での拒否権を行使できる特殊な株式という位置づけとなります。

強力な議決権をもつ黄金株で相続対策をする

節税によって税金を少なくさせる場面では役に立たないものの、事業承継で後継者へバトンタッチするとき、あらゆる株式を移した後であっても拒否権を行使できるのが黄金株になります。オーナー社長が後継者に全株式を譲渡し、黄金株を1株だけ保有している状態であっても問題なく拒否の議決権を保有できるようになります。

そのため中小企業の事業承継で利用され、会社を渡した後も後継者の暴走を止められるというメリットがあります。

ただ黄金株の乱用は厳禁であり、拒否権付種類株式を何度も使っているとスムーズな意思決定ができずに経営が行き詰りやすいです。また黄金株とはいっても、株主総会での決議が必要な場面で拒否権を使えるだけとなります。

また強力な株式であるため、相続発生時に会社が強制的に買取するように定めるといいです。発行すると簡単には廃止できないため、黄金株を会社保有にすることで相続発生後は黄金株を無効化するように仕向けるのです。

このようなことを理解して、黄金株を導入した事業承継を考えましょう。発行手続きには司法書士に依頼する必要があるので面倒ですが、将来も会社が残り続けるように拒否権を残す相続対策が黄金株になります。

法人や個人事業主では、いつかの時点で必ず事業承継する必要があります。このとき問題になるのは「誰にどの事業を移すのか」「節税したうえで事業譲渡する」ことに尽きます。

その中でも特に節税は重要であり、ほとんど儲かっていな事業主でも「事業価値が1億円以上」となるのは普通です。このときき、そのままの状態で生前贈与すると5,000万円以上の税金となり、事業承継がきっかけで後継者は破産します。

そこで税金対策を講じることにより、事業承継で発生する無駄な税金を抑えなければいけません。親族トラブルが起こらないように調整するのは当然として、早めの節税対策が必須になるのです。

「税金をゼロにする優遇税制」「会社価値を一気に6割減にできる法人保険」など、事業承継では無数のスキームが存在します。そこで、事業承継に特化した専門家を紹介します。これにより、高額な節税を実現しながらもスムーズな事業の引き継ぎが可能になります。