事業承継のときは株価対策が重要になります。自社株の価値をどれだけ引き下げられるのかによって、節税できる金額が大幅に違ってきます。

このとき、自己株式をどのような方法で評価するのか理解しなければいけません。そうした自社株の相続税評価額を決める方法の一つに配当還元方式があります。非常に低い金額にて、株式評価額を算出できるのが配当還元方式です。

節税という意味では、配当還元方式は大きな意味があります。ただ、いろんな人に株式が渡ってしまう方法であるため、劇薬に近い手法でもあります。そのため生前贈与や相続によって事業承継するとき、配当還元方式がいいかどうか吟味しなければいけません。

事前に内容を理解することで、正しく事業承継できるようになります。ここでは、「配当還元方式を活用した事業承継の方法」について解説していきます。

もくじ

有利に株式価値を算出できる自社株の計算方法

株式価値を評価する計算法としてはいくつか種類があります。その中の一つが配当還元方式であり、他の株式計算の方法よりも低い価値にて相続税評価額を算出できるやり方になっています。つまり、非上場株式の価値を大幅に下落させることができます。

通常、株式譲渡(売買)や生前贈与・相続をする場面で自社株価値を計算するとき、純資産価額方式や類似業種比準方式という方法が用いられます。詳細は省きますが、これらの方法では「会社の純資産や年間利益などから株式価値を算出する」ようになります。

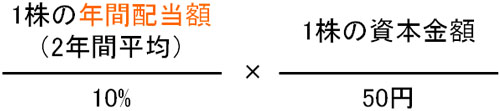

それに対して、年間配当額を基準に株価を計算する方法が配当還元方式になります。具体的には、以下の計算式で株価を算出することになります。

ここからわかる通り、会社が保有する資産や利益などは考慮せずに株式価値を計算します。そのため、「純資産価額方式・類似業種比準方式 > 配当還元方式」となるのです。しかも、配当還元方式のほうが圧倒的に株式価値を小さく算出できます。

配当なし(無配当)の場合は2円50銭で計算

それでは、どれくらい株式価値が低くなるのでしょうか。これについて、中小企業だと配当なしのケースが大半です。つまり、無配当です。

ただ、配当還元方式を用いるときはあくまでも配当を基準にするため、配当金額をゼロ円にして計算することはできません。そうしたとき、配当を2円50銭という非常に低い金額にて算出することになります。

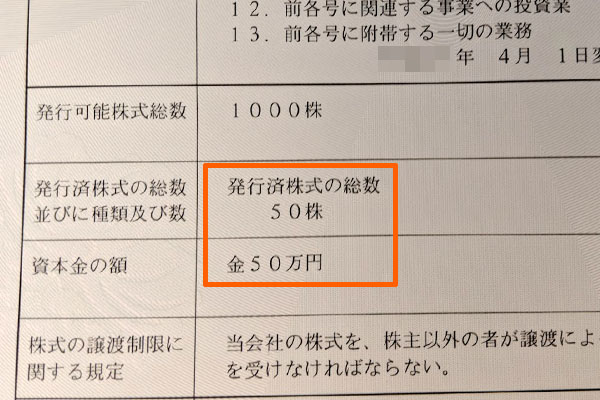

また、例えば私の会社であれば資本金50万円であり、50株を発行しています。以下の通りです。

そのため、1株あたりの価値は1万円です。当然、私の会社では配当はゼロなので配当還元方式だと1株の価値は以下のようになります。

このように、1株を5,000円という非常に低い金額にて譲渡できます。たとえ会社に何億円もの資産が貯まっていたとしても、低い株価評価になるのです。

純資産価額方式などの正式な計算方法に比べて、配当還元方式では株価評価額が20~30分の1以下になるのは普通です。それだけ、株式価値を抑えることが可能です。

原則的評価方式でない、非上場株式の特殊ケースである配当還元方式

株式価値を計算で有利であることから、「生前贈与や相続をするとき、配当還元方式で計算すればいいのでは?」と考えてしまいます。ただ、配当還元方式は特殊な事例での計算方法になります。

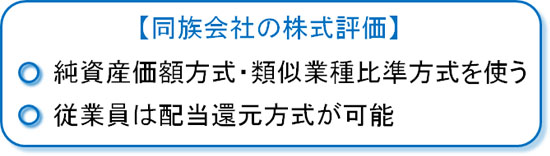

前述の通り、純資産価額方式や類似業種比準方式を株価評価のときに活用するのが大原則です。純資産価額方式と類似業種比準方式の2つを原則的評価方式と呼び、原則的評価方式が正式な株価の計算方法なのです。

オーナー社長から後継者へ株式を譲渡する場合、非上場株式の価値がどれくらいになるのか正確に見積もる方法で計算しなければいけません。そこで、原則的評価方式が活用されます。

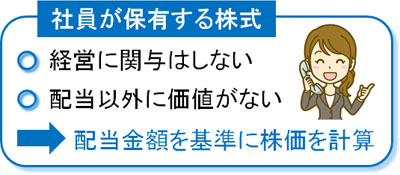

一方でオーナー社長や後継者、親族のように、会社経営に口出ししない人が非上場株式を保有する場合はどうでしょうか。例えば、社員など会社経営とはまったく関係ない人がオーナー社長から非上場株式を取得するケースです。

この場合、社員が株式を取得するとはいっても経営に参加できるわけではありません。そうしたとき、従業員にとっての株式価値は配当くらいしかありません。そのため経営に関わらない人が中小企業の非上場株式を取得する場合、会社の株式価値を配当という基準で計算して問題ないと判断されます。

つまり、従業員など無関係の人に株式譲渡するときのみ有効な株式価値の算出方法になります。配当還元方式を活用する場面が非常に少ないのは、後継者を含め会社経営に関わる人に株式を渡すときに利用できない計算方法だからだといえます。

経営に参加することがなく、少数の株式しか取得せず、配当を受け取ることくらいしかメリットがない人のみ、配当還元方式が有効だと考えるようにしましょう。

同族会社・同族株主で少数株主に該当するための要件

配当還元方式では少数株主に該当することで、この方式が適用されます。それでは、配当くらいしか利益を受け取ることのできない少数株主に該当するためには、どうすればいいのでしょうか。

これについては、パターンに分けて考える必要があります。具体的には、以下のようになります。

- 同族株主が30%以上の株式を保有する

- それ以外:株式30%を保有する同族株主がいない

どのように考えていくのかを詳しく確認していきます。

同族関係者グループが50%超や30~50%の株式を保有する

会社の場合、株式を50%超保有していればその会社を支配することができます。会社は議決数の多数決で決定しますが、議決権を半分以上保有している時点で好きに会社を操ることができるようになるのです。

そのため、同じ親族で50%超の株式を保有している同族会社の場合、親族内で好きに会社を運営できるようになります。中小企業だと、ほとんどのケースで一人の人間(または親族)が株式を50%超保有しているようになります。

なお、会社の意思決定をするときは「3分の2以上の多数決が必要な特別決議」もあります。特別決議では、以下のような場面で活用されます。

- 会社の合併や営業権の譲渡

- 減資(資本金を減らすこと)

- 取締役・監査役の解任

- 定款変更

こうした重要な場面で特別決議が活用されますが、普通決議では過半数以上の多数決があれば採択されてしまいます。つまり、同族会社で50%超の株式を保有している場合、他の人は何をどう頑張っても経営に意見を反映させることができなくなります。

そのため同族会社として運営している非上場の中小企業について、同族株主で50%超の株式を保有している場合、その他の人が保有する株式は無条件で少数株主に該当するようになります。要は、「経営者や後継者、親族以外の社員が株を保有する場合、少数株主に該当するため、配当還元方式を利用できる」と考えましょう。

なお、親族が株式を保有している場合であっても、以下のケースを満たす場合であれば例外的に少数株主になります。

- 議決権が5%未満

- 他の中心的な同族株主がいる(例えば、叔父が会社経営しているなど)

- 本人は会社に関与せず、役員でもない

要は、同じ親族グループであっても「遠い親戚が会社経営しており、さらには株式の保有割合が5%未満と非常に少ない場合」は配当還元方式を適用できます。

ただ、実際のところ遠い親族に株式を保有させることはないですし、かなり特殊なケースになるため、「同族会社で株式保有割合が50%超の場合、関係ない他者が保有する場合のみ配当還元方式を適用できる」と覚えておいて問題ありません。

・同族株主が30~50%の株式を保有するときも同じ条件

また、たとえ株式の50%超を保有しているわけではなかったとしても、株式の保有割合が同族で30%以上の場合、会社に非常に大きな影響力をもたらせるようになります。

たとえ50%超の株式がなかったとしても、30%以上の株式保有割合であれば、他の株主と手を組めば議決権50%超を超すのは難しくありません。そのため、同じ親族で株式を30~50%保有するケースについても同族会社と認定され、先ほど説明したのとまったく同じ条件が適用されるようになります。

つまり、以下のようなときに配当還元方式を適用できます。

- 社員など、親族とは関係ない人

- 同族グループであっても、保有割合5%未満で経営に関与していない人

要は、同族会社で株式を30%以上保有する場合、基本的にはその他の関係ない人(従業員など)が株式を保有するときに少数株主になると考えましょう。

同族株主がいなくても、15%以上の保有割合も注意

なお、「親族で30%未満の株式を保有している」という会社もあります。この場合、同族株主がいないと判断されます。ただ、こうしたケースであったとしても、15%以上の株式を親族で保有している場合、少数株主に該当しないことがあります。

15%とはいっても、これだけの割合の株式を保有している場合、それなりに会社に大きな影響を与えることができるからです。

このとき、他に「30%以上の株式を保有している同族グループ」が存在する場合、たとえ株式を15%ほど保有していたとしても少数株主に該当しません。つまり、配当還元方式を適用できます。

しかし、他に「30%以上の株式グループ」などがいない場合、15%以上の株式を保有している親族(15~30%の株式をもつ親族グループ)は会社に大きな影響を与えることになります。そのため先ほどと同じ条件が適用され、親族が事業承継で株式を相続するとき配当還元方式を利用できません。

要は同族が支配している会社の場合、親族(または後継者)へ株式を渡すとき、配当還元方式を利用するのは諦めたほうがいいです。そうではなく、会社経営とは関係ない従業員など、他人に譲渡するときに適用させることができます。

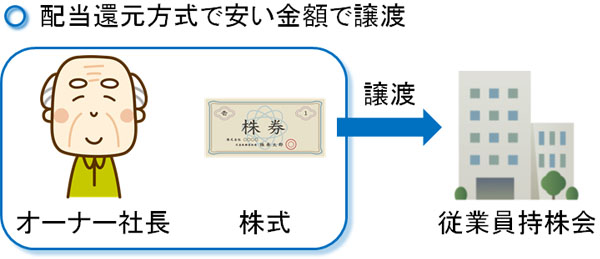

従業員持株会により、節税しながら後継者へ贈与する

それでは、実際のところどのようにして配当還元方式を活用して節税するのでしょうか。これについては、会社に持株会を発足させるなどして社員に株式を分配することがあげられます。

既に述べた通り、親族や後継者(次の社長)に株式を渡そうと考えても、配当還元方式は無効化されます。オーナー社長と近い親族であったり、経営者(後継者)として会社を動かしたりする立場の人が株式を受け取る場合、必ず純資産価額方式や類似業種比準方式で株価を計算しなければいけません。

それでは、配当還元方式による節税ができないかというと、そういうわけではありません。従業員持株会という方法を利用すれば株価引き下げを実現できるようになります。

持株会を会社内に発足させ、オーナー社長から従業員持株会へ株式を譲渡(売買)します。従業員持株会であれば親族とは関係ないですし、社長として経営に関わることもありません。そのため、本来なら高額な非上場株式であっても、配当還元方式による計算で安い値段にて売り渡すことができます。

例えば、オーナー社長として以下のような株式を保有していたとします。

- 1株100万円:純資産価額方式や類似業種比準方式で計算

もし、これを100株保有している場合、相続税評価額は「100万円 × 100株 = 1億円」です。そのため、1億円に対して贈与税や相続税を課せられるようになり、後継者は納税することができず破綻します。

そこで、事前に持株会へ譲渡しておきます。資本金100万円で100株を発行している場合、1株の価値は1万円です。また配当なしの会社であれば、前に計算した通り配当還元方式なら1株5,000円の価値になります。

そこで、持ち株会へ20株を譲渡します。譲渡するときの金額は「5,000円 × 20株 = 10万円」だけで済みます。そうなると、オーナー社長としては100株から80株に保有株式が減ります。その結果、「20株 × 100万円 = 2,000万円」だけ相続税評価額を減らすことができます。

無駄に株式価値が高い場合、会社内の持ち株会へ売り払うことで株の一部を手放せば、事業承継のときに無駄な税金を大幅に削減できるようになるのです。

株式割合に注意し、過度の租税回避に注意する

ただ、このときは株式の保有割合が減少することになるため、従業員持株会に多くの株式を持たせすぎると会社経営が微妙になります。

株式であることには変わりがないため、従業員持株会は議決権を有するようになります。そのため節税のために持株会へ多くの株式を譲渡すると、持株会の発言権が強くなり、給料アップや勤務体系の改善などの要求が強くなるリスクがあるのです。

また、持株会(少数株主)を活用した節税対策は効果が非常に大きいです。そのため、社員用の持株会に実態を持たせるなど、きちんとした運営をしなければいけません。

名前だけの持株会を作り、特に運用実態がない場合は「単に租税回避をするために持ち株会を立ち上げた」とみなされ、税務調査で指摘されるリスクがあります。

いずれにしても、配当還元方式は特殊な計算方法であるためにメインにはなりません。節税対策としては有効ですが、やりすぎには注意するようにしましょう。

・無議決権株式は有効

なお、従業員持株会を発足する場合、無議決権株式を発行するといいです。その名の通り、議決権のない株式になります。

特殊な株式になりますが、これであれば従業員持株会に株式を持たせたとしても、株主総会の決定に発言されることはありません。そのため、株価を大幅に下落させるメリットだけを得られるようになります。

議決権のある株式を従業員持株会に持たせるとなると、ためらってしまう経営者は多いです。ただ、無議決権株式であれば特に問題ありません。

少数株主を活用し、贈与税や相続税を抑える

通常の事業承継では、株式譲渡や生前贈与・相続で株式を後継者へ引き継がせるとき、株価対策が必須になります。そうしなければ後継者は株式を購入できませんし、贈与税・相続税を支払うこともできません。

ただ、純資産価額方式や類似業種比準方式などの原則的評価方式で評価する場合、株価が高額になりやすいです。そこで配当還元方式を利用すれば、安い金額にて株価を算出することができます。社員など、親族とは関係ない他人に対して株式を渡すときに活用できる方法が配当還元方式になります。

正しく利用すれば、非常に安い金額にて従業員持株会へ株式を渡すことができるため、大幅に贈与税や相続税を抑えることができます。節税対策という意味では、かなり強力な手法だといえます。

ただ、株式が後継者以外の手に渡ってしまうため、無議決権株式を利用するなど、正しいやり方をしないと持株会の発言が高まるリスクがあります。そこで事業承継のとき、こうした手法もあることを理解したうえで対策を進めていくようにしましょう。

法人や個人事業主では、いつかの時点で必ず事業承継する必要があります。このとき問題になるのは「誰にどの事業を移すのか」「節税したうえで事業譲渡する」ことに尽きます。

その中でも特に節税は重要であり、ほとんど儲かっていな事業主でも「事業価値が1億円以上」となるのは普通です。このときき、そのままの状態で生前贈与すると5,000万円以上の税金となり、事業承継がきっかけで後継者は破産します。

そこで税金対策を講じることにより、事業承継で発生する無駄な税金を抑えなければいけません。親族トラブルが起こらないように調整するのは当然として、早めの節税対策が必須になるのです。

「税金をゼロにする優遇税制」「会社価値を一気に6割減にできる法人保険」など、事業承継では無数のスキームが存在します。そこで、事業承継に特化した専門家を紹介します。これにより、高額な節税を実現しながらもスムーズな事業の引き継ぎが可能になります。