後継者へ自社株を譲渡(売買)したり、生前贈与・相続によって移したりすることは事業承継で重要です。ただ、実際に事業承継する前にはどの会社も株価対策を実施します。株価は高額になりやすいため、事前に自己株式の値段を下げたうえで事業承継するのです。

そうした節税対策をしたり、実際に相続が起こったりする場面では、通常の株式だけを発行していては不都合なケースがあります。そこで、特別な権限をもつ株式を活用することがよくあります。

単なる株式とは異なり、特別な機能を有する株式に種類株があります。種類株式を有効活用すれば、事業承継がうまくいくようになります。

それでは、事業承継で重要な種類株式には何があるのでしょうか。また、生前贈与・相続でどのように種類株を利用すればいいのでしょうか。ここでは、「特別な権限を有する株式の活用法」について解説していきます。

もくじ

種類株式を活用し、事業承継を円滑にする

通常の会社で発行されているのは普通株式と呼ばれます。どの会社も普通株式を発行しており、多数決によって会社の運営方針を決めることができます。

ただ、事業承継や相続のときに問題になりやすいのが株式の分散です。事業承継による節税対策や相続によっていろんな人に自社株が分散してしまい、結果として会社運営がうまく行かなくなることがあるのです。

そうしたとき、特殊な株式を発行していると問題を解決できることがあります。例えば、「経営者以外は議決権を行使できないようにする」「株式を強制的に買い戻しできるようにする」などが可能になります。

また、「後継者が一人前に育つまで、オーナー社長が後継者を見守る」ための株式も存在します。こうした特殊な株式を種類株式といいますが、いくつか存在する種類株式の中でも事業承継では以下の株が重要になります。

- 無議決権株式・議決権制限株式

- 黄金株

- 取得条項付株式

- 全部取得条項付株式

どのように活用すればいいのか、それぞれ解説していきます。

無議決権株式・議決権制限株式を取得させ、経営権をなくす

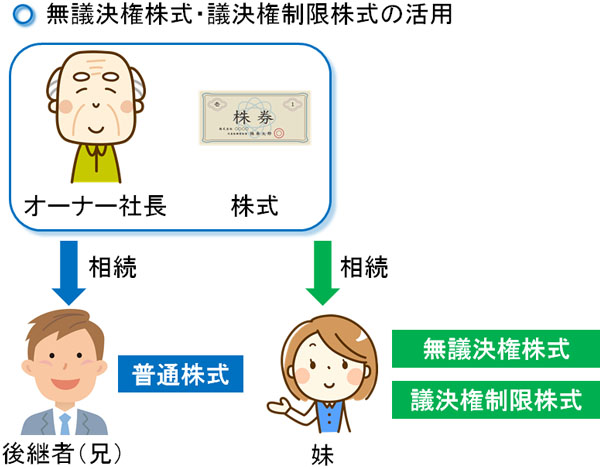

種類株式の中でも、特に重要になるのが無議決権株式・議決権制限株式です。名前の通り、議決権がなかったり、議決権に制限がついたりした株式になります。

生前に全株式を後継者へ譲渡(売買)や生前贈与などによってすべて移動させている場合は問題ありません。ただ、そうではないケースもあり、一部の株式をオーナー社長が保有したまま死亡することもよくあります。

そうなると、相続によって会社の株式が分散されます。ただ、会社経営において株式がいろんな人の手に渡ると不都合な事態が起こりやすいです。社長として活躍する後継者にすべての株式を集中させるのが事業承継で重要になるからです。

そこで事前に無議決権株式や議決権制限株式を発行していれば、経営に関する問題を解決できます。相続が開始されたとき、後継者に普通株式を渡し、他の親族には無議決権株式や議決権制限株式を相続させるようにするのです。

こうしておけば、遺留分(最低限の相続分)を侵すことがなくなります。

また、他の人が株式を保有しているとはいっても、普通株式を保有しているのは後継者(社長)だけであり、その他の親族は議決権を有さない株式が渡ることになります。その結果、株式は分散するものの問題なく会社経営に口出しされることなく運営できます。

従業員持株会でも無議決権株式は有効

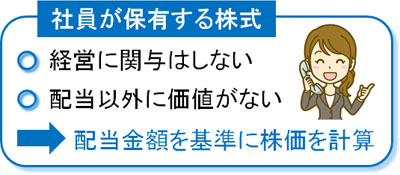

なお、無議決権株式や議決権制限株式の発行は相続の場面に限りません。株価引き下げによる節税対策を実施するときにも有効です。こうした方法に従業員持株会への譲渡があり、無議決権株式が活用されます。

安定株主として従業員持株会があります。従業員持株会に対しては、非常に安い金額にて株式を譲渡(売買)することができます。

株式の価値を算出する方法はいくつもあり、その中の一つに配当還元方式というやり方があります。どれだけ配当を得られるのかを指標に株価を算出しますが、非上場の中小企業は配当をほとんど出しません。そのため、相続時に活用する一般的な株式評価の方法に対して、配当還元方式で計算すると株価が20~30分の1以下になるケースは多いです。

もちろん後継者に対して配当還元方式で計算しての譲渡は無理ですが、持株会のような他者であれば配当還元方式による譲渡が可能になっています。これは、社員にとって会社株式を取得する価値は配当以外に存在しないからです。

そこで従業員持株会に対して、安い金額にてオーナー社長が保有する株式を譲渡します。その結果、オーナー社長がもつ株式は少なくなり、後継者へ少ない金額にて譲渡することができます。

ただ、従業員持株会に株式を渡す場合、会社にとって不都合な要求を持株会が提示するのではという不安があります。そこで無議決権株式を発行し、これを従業員持株会に譲渡する方法が広く行われています。このやり方であれば、議決権がないので従業員持株会が会社の経営方針に文句を言ってくることは確実になくなります。

無議決権株式や議決権制限株式というのは、経営に関与しない人へ株式が分散するとき、その後の経営を行いやすくするための事前対策になるのです。

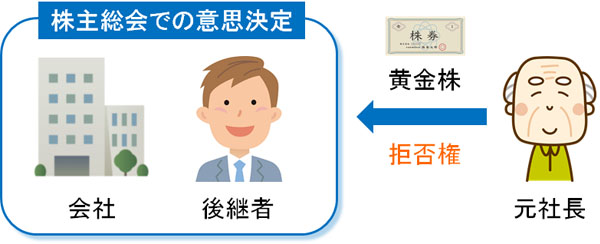

黄金株(拒否権付種類株式)で後継者の成長を見守る

また、種類株式の中には「後継者が一人前に成長するまで見守る」ための株式もあります。これを黄金株(拒否権付種類株式)といいます。

黄金株の正式名称からわかる通り、拒否権が付与されている株式になります。黄金株の威力は強力であり、1株でも保有していれば後継者が株主総会で決定した方針を覆し、その方針内容を拒否することができるようになります。

通常の会社で黄金株を保有することはないものの、事業承継を行う会社の場合は例外的に黄金株を有することがあります。特に後継者が未熟であり、正しく会社経営してくれるかどうか不安なときに黄金株を発行するようにします。黄金株があれば、後継者の暴走をストップさせることができるのです。

また、黄金株は「役員の選任・解散」「定款の変更」など、特定の事項だけ拒否権を有するように調節することもできます。このうち、どの項目に対して黄金株で拒否権行使できるようにしたいのか事前に決めておくといいです。

黄金株は相続人に注意するべき

ただ黄金株を発行する場合、オーナー社長が死亡して相続が発生する場合、誰が相続するのかは非常に重要になります。経営とは関係ない人が黄金株を相続した場合、会社経営がとん挫するようになるからです。

そのため事業承継や生前贈与・相続のときに黄金株を発行するにしても、その後の取り扱いまで視野に入れる必要があります。

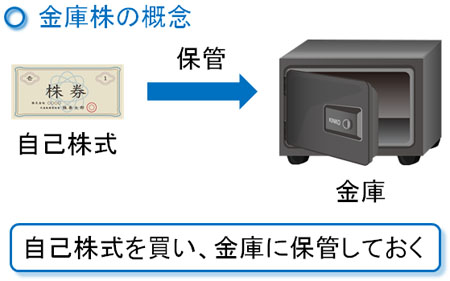

最もいいのは、黄金株の役目が終わった段階で会社が黄金株を買い取ることです。自己株式を購入し、金庫に大切にしまっておくことから、会社が購入する自社株を金庫株といいます。黄金株を金庫株として保管しておくのです。

相続発生と共に会社が買い取るように定めておけば、黄金株の問題を後継者に残すことなく片づけることができます。

事業承継税制での打ち切り事由にも注意

また黄金株の場合、事業承継税制の打ち切り事由に該当することもあるので注意が必要になります。

ほぼ無税にて事業承継を完了させることができる優れた制度が事業承継税制です。ただ、事業承継税制には打ち切り事由が存在します。そのうちの一つに「黄金株を後継者以外の人が取得する」ことがあります。

後継者以外が黄金株を取得した瞬間、それまで納税猶予されていた贈与税や相続税が全額課せられるようになります。事業承継税制によって無税にて事業承継できていたのに、取消になるのです。その結果、後継者は納税資金を支払うことができずに破産します。当然、会社経営もうまくいかなくなります。

黄金株を発行して事業承継での対策をするにしても、その後の取り扱いをミスすると逆に事業が立ちいかなくなります。強力な種類株であると同時に、相続時の取り扱いに注意するべき株式だといえます。

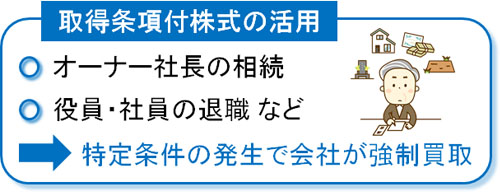

取得条項付株式で相続発生時の対応を決める

それでは、どのように黄金株を設定するかというと、黄金株を発行すると同時に「取得条項付株式」という形にしておきます。取得条項付株式も種類株式の一種です。

取得条項付株式とは、ある特定の条件が揃ったとき、株主の同意なしに会社が強制的に買取できる株式のことを指します。株主が反対したとしても、金庫株にすることができるのです。

そこで発行した黄金株について、取得条項付株式として定めておきます。具体的には「相続が発生したとき、会社に買取してもらう」などのように定めておくのです。

・後継者以外の株を買い戻すことも可能

また、取得条項付株式は黄金株以外でも有効です。例えば従業員持株会を立ち上げ、株式譲渡することは大幅な株価対策になり、事業承継をするときに有効です。

ただ、社員が辞めてそのまま放置していると、会社の株式がいろんな人に分散するために回収が困難になります。そこで、取得条項付株式として「退社したときは会社が強制的に買取をする」などのように定めておくのです。

このように考えると、種類株の中でも取得条項付株式は使い勝手がいいといえます。

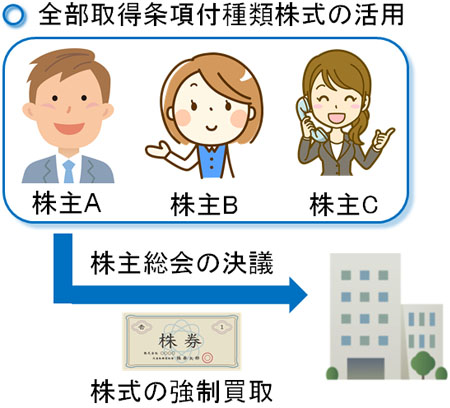

全部取得条項付株式で少数株主を排除する

また、相続の場面で重要な種類株としては、他にも全部取得条項付株式があります。全部取得条項付株式についても、株式を会社が買取できる種類株になります。

取得条項付株式の場合、「相続が発生した」「役員を退任した」など、事前に決めた事項が発生しなければ会社が株式を買取することはありません。それに対して、全部取得条項付株式は特に何か事柄が発生していなかったとしても、全株式を買取できるようになっています。

全部取得条項付株式では、他に少数株主がいるときに利用されます。株式の分散は会社経営にとって悪影響を与えるため、少数株主が何人もいて話し合いを付けることができない場合、全部取得条項付株式を活用することになります。

ザックリ考えると、いろんな人に株式が分散していたとしても、株主総会の決議によって強制的に株式を買い戻せる方法だと認識すれば問題ありません。

少数株主がいて自己株式が分散すると面倒であるため、少数株主を排除するために行われる手法が全部取得条項付株式です。

これを実行に移すためには、普通株式を全部取得条項付株式に変更します。その後、全部取得条項付株式を買取することで少数株主の同意を得ることなく、分散した株式を回収できます。その後、新株を後継者に発行することで、後継者へ株式を集中させるようにできます。

定款の変更や株主総会の特別決議が必要

ここまで説明した種類株式を利用すれば、生前贈与・相続において効果的に事業承継を進めることができるようになります。

ただ、当然ながら特別な株式を発行するため、ある程度の手続きが必要になります。まず、定款の変更が発生します。定款の変更には株主総会を開き、特別決議をする必要があります。特別決議には議決権の3分の2以上の賛成が必要になります。

オーナー社長で株式100%を保有している場合、紙切れ一枚を残すだけで問題ありません。一般的に中小企業ではどこも経営者が100%に近い株式を保有していることが多く、これについては問題ありません。

ただ、他からの資金注入を受けていたり、株式が既にいろんな人に分散していたりする場合、種類株の発行には事前説明が必要など大変になります。株主総会での決議が関わるため、中小企業によっては経営者の独断で種類株を発行できないのがデメリットになります。

メリットやデメリットを理解し、種類株を活用する

通常だと普通株式のみを発行することになります。ただ、特別な権限を有する特殊な株式として種類株式があります。種類株式にはいくつもの種類があり、その中でも生前贈与・相続などの事業承継で重要なのはここで挙げた4つになります。

また、種類株はそれぞれ性質が大きく異なります。

- 議決権を排除した種類株

- 拒否権を有する種類株

- 会社が強制買取できる種類株

このように種類株式には違いがあるため、それぞれのメリットやデメリットを理解したうえで活用しなければいけません。

単に株式を後継者へ移すだけではなく、種類株をうまく活用すればさらに事業承継がスムーズになります。どのように種類株式を活用すればいいのか理解したうえで正しく用いるようにしましょう。

法人や個人事業主では、いつかの時点で必ず事業承継する必要があります。このとき問題になるのは「誰にどの事業を移すのか」「節税したうえで事業譲渡する」ことに尽きます。

その中でも特に節税は重要であり、ほとんど儲かっていな事業主でも「事業価値が1億円以上」となるのは普通です。このときき、そのままの状態で生前贈与すると5,000万円以上の税金となり、事業承継がきっかけで後継者は破産します。

そこで税金対策を講じることにより、事業承継で発生する無駄な税金を抑えなければいけません。親族トラブルが起こらないように調整するのは当然として、早めの節税対策が必須になるのです。

「税金をゼロにする優遇税制」「会社価値を一気に6割減にできる法人保険」など、事業承継では無数のスキームが存在します。そこで、事業承継に特化した専門家を紹介します。これにより、高額な節税を実現しながらもスムーズな事業の引き継ぎが可能になります。