会社の事業を大きく転換する事業承継の場面では、当然ながらそれなりにお金がかかるようになります。事業承継では後継者へ会社株式を渡し、本格的に経営交代することになるので資金が必要になります。

当然、それぞれの専門家に依頼しなければ事業承継など無理なので、それなりにお金がかかるようになるのです。また、贈与税や相続税の支払いも必要です。それでは、事業承継をするためには費用がいくらかかるのでしょうか。

そうしたとき、資金が足りなくなるために銀行融資を受けたり、日本政策金融公庫(日本公庫)を活用したりして資金調達をすることも頻繁にあります。後継者が自己資金で賄えたらいいですが、現実的には難しいからです。

そこで、事業承継するときに資金がいくらかかるのかを確認し、資金調達の考え方について理解していきます。

株式譲渡や贈与税・相続税は費用が高額になる

業績が悪く債務超過に陥っている会社だと企業価値はゼロであり、株価は存在しません。ただ、いま現在儲かっていない会社であったとしても、それなりに株価が高くなっているケースは多いです。中小企業で株価1億円などになっているのは普通であり、業績が良ければさらに株価が高騰します。

そうしたとき後継者へ株式を渡さなければいけませんが、このときは株式譲渡(売買)と生前贈与・相続の2つがあります。つまり、株式を後継者へ売却するのか、そのまま渡して贈与税・相続税を払うのかのどちらかだといえます。これら2つを組み合わせることを含めて、最適な選択をしていきます。

そこで事業承継でいくらのお金が必要になるのかについて、まずは税金から考えていきます。

・相続税を納めるケース

例えば相続をすることで税金を納め、事業承継する場面を考えてみます。最初に中小企業の株価を算出しなければいけませんが、仮に株式に1億円の価値があるとします。

このとき相続人の数によって基礎控除額が変わってきます。基礎控除は以下の計算式になります。

- 3,000万円 + 600万円 × 法定相続人の数

分かりやすくするため、後継者の息子一人だけが相続するとします。この場合、「3,000万円 + 600万円 × 1人 = 3,600万円」が基礎控除額です。そのため株式価値から基礎控除を引くと「1億円 - 3,600万円 = 6,400万円」となり、これに相続税を課せられるようになります。

相続税の税率は以下の通りです。

| 各人の取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

今回は6,400万円に相続税を課せられるため、「1億円以下」の部分を確認します。そうなると、相続税は以下のようになります。

- 6,400万円 × 30%(税率) - 700万円(控除額) = 1,220万円

このように、非上場株式の評価額が1億円だと後継者の子供は多額の税金支払いが発生します。もちろん、株価対策をすることで企業価値を下げることは可能ですが限界もあります。

ちなみに今回は相続税を例に提示しましたが、株式売買であれば株価をそのままの金額で買取しなければいけないため、後継者はより高額な資金が必要になります。

生前贈与は積極的に活用するべき

それでは、こうした高額な費用の発生を避けるためにはどうすればいいのでしょうか。それには、生前贈与があります。相続税に比べて、贈与税は税率が高いです。以下のようになります。

| 各人の取得金額 | 税率 | 控除額 |

| 200万円以下 | 10% | - |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

このように、低い取得金額にも関わらず税率が高くなっています。ただ、無駄な税金を減らすために重要な考え方に「贈与税をどれだけ払うか」があります。

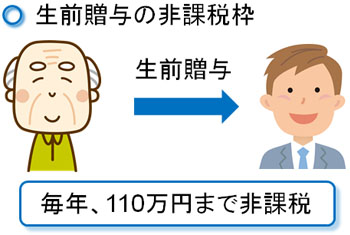

先ほどの表は「1年間に贈与した金額」で考えます。当然、生前贈与は1年で行う必要はなく、何年にも分けることができます。そうしたとき、生前贈与では暦年贈与(毎年110万円の贈与は非課税)という制度があります。

暦年贈与をうまく利用すれば、それだけ税金を抑えられます。ただ、110万円では事業承継で非常に効率が悪いです。株価1億円なら、すべての株式を渡すまでに約91年かかります。

そこで、例えば毎年500万円分の自社株を生前贈与します。このとき、「500万円(贈与額) - 110万円(控除額) = 390万円」に贈与税を課せられます。そのため、毎年の贈与税は以下のようになります。

- 390万円 × 20%(税率) - 25万円(控除額) = 53万円

つまり、年間53万円の贈与税を払えば毎年500万円分の株式を後継者へ移動できるのです。これを10年続ければ、「53万円(贈与税) × 10年 = 530万円」で自社株5,000万円を後継者に移せます。オーナー社長が保有する残りの自己株式は5,000万円です。

参考までに、先ほどと同じ条件で「残った自社株5,000万円を後継者に移す」という場合、相続税は160万円です。

何もせずに1億円の相続税を支払う場合、納税額は1,220万円でした。ただ、「生前贈与で株式5,000万円を渡し、残りの自社株5,000万円は相続する」ようにすると、納税額は以下のようになります。

- 530万円(10年分の贈与税) + 160万円(相続税) = 690万円

このように、「1,220万円 - 690万円 = 530万円」以上も無駄な税金を削減できます。事業承継のときに高額な税金資金が必要なのは変わりませんが、節税対策をきちんとすれば費用を大幅に抑えることができるのです。

借入金を受け、持株会社化する事業承継

このように、生前贈与と相続を組み合わせながら自己株式を後継者へ渡すようにします。しかし、後継者が贈与税を毎年何十万円も出し、相続税で100万円以上のお金が必要となると、資産家でなければ実現できません。

そこで、銀行や日本政策金融公庫による融資を考える人は多いです。銀行や日本政策金融公庫については、事業承継で多額のお金が必要なことを理解しているため、問題なく借入金を得ることができるのです。

例えば、以下は日本政策金融公庫が出している事業承継に対する融資内容の一部です。

こうした金融機関を活用することで、資金調達すれば問題なく資金を得られるようになります。生前贈与や相続などを用いて株式後継者にを渡すことに加えて、銀行や日本政策金融公庫を頼るのです。

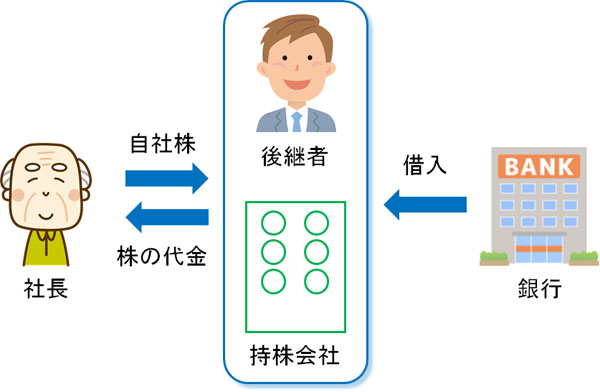

なお、このとき後継者が個人で銀行から借入してもいいですが、持株会社として法人を設立し、借入金を得ることで事業承継するパターンが頻繁に行われています。持株会社スキームと呼ばれており、ホールディングスを設立して先代社長の会社の株式を買取するのです。

まず持株会社は、銀行や日本政策金融公庫から借入金を得ます。その後、資金調達した持株会社は先代社長から株式を購入し、子会社化します。

そうして「子会社にした本社」から配当をもらい、その配当を活用しながら金融機関に借入金を返していきます。

一定以上のシェアをもつ会社間(グループ会社での取引)であると、配当に税金を課せられることはありません。こうした性質を利用して、設立した持株会社へ子会社から配当としてお金を流していくのです。この方法だと、後継者に納税資金がなくても問題なく事業承継を完了させることができます。

・運転資金での資金調達も可能

もちろん、運転資金や事業投資の目的で融資を受けても問題ありません。新たな経営者が就任する場合、経営に慣れておらずキャッシュフローの悪化を招くことがあります。そうしたとき、運転資金のために資金調達するのは普通です。

ただ運転資金ではなく自社株を後継者へ移す場面であれば、こうした持株会社による事業承継スキームも検討するといいです。

事業承継補助金は新たな取り組みのみ

なお、資金調達をするときに多くの経営者が考える方策として、補助金・助成金の活用があります。銀行や日本政策金融公庫から借入金を得たものについては、借金なので返さなければいけません。ただ、補助金は融資ではなく返さなくてもいいお金になります。

ただ、事業承継補助金を利用するときは「新たな取り組みを実施したとき」のみに限られます。単に事業承継を行い、先代社長から株式を購入するための費用として利用することはできないのです。

あくまでも社長交代に伴い、新たな取り組みを実施するために設備投資をしたり、社員を新たに雇ったりするときのみ利用できると考えましょう。

こうした性質のため、利用価値はそこまで大きいわけではありません。後継者が引き継いで新たな挑戦に躍起になっている場合は重要であるものの、事業承継したばかりのときは会社経営に慣れるほうが重要であり、新たな挑戦を社長に就任した直後に考えるべきではないからです。

また、新たな取り組みなのでお金が必ず出ていくようになり、補助金が出るとはいってもキャッシュフローは確実に悪くなります。そのため、後継者へ株式を渡すことでの事業承継と補助金は別物と考えるようにしましょう。

事業承継税制で無税にて社長交代する

なお、「どのようにして贈与税や相続税を抑え、金融機関からの融資をどう活用するのか」を解説してきましたが、「手元にお金がないものの高額な借入金にも頼りたくない」という人は多いです。

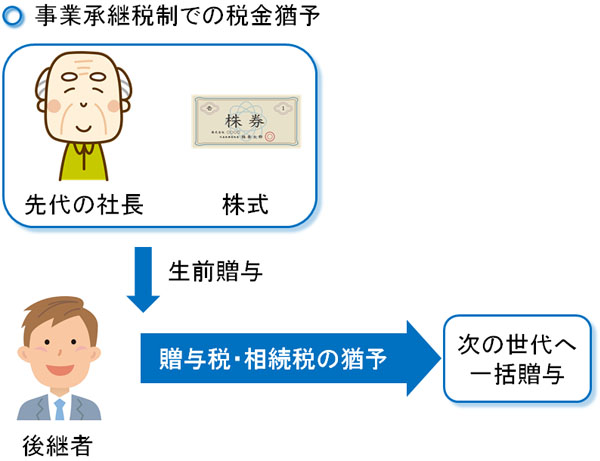

そうしたとき、後継者にとって実質無税にて事業承継できることを可能にした方策に事業承継税制があります。事業承継税制を利用すれば、非課税にて株式の移行が完了します。

先代のオーナー社長が後継者へ株式を渡すことにより、事業承継が完了します。このとき、当然ながら次の社長に保有株式のすべてを渡します。株式の保有割合が会社経営に重要なためです。このとき事業承継税制を利用すれば、贈与税や相続税なしで後継者へ株式を渡すことができます。

より正確にいうと、贈与税や相続税の納税が猶予されます。ただ、また次の事業承継が発生して社長交代するとき、同じように次の後継者へ株式の一括贈与(または相続)をさせることで、税金の支払いが免除(猶予)されるようになります。

実質無税で事業承継できるというのは、事業承継税制がこのような仕組みになっているからなのです。

もちろん非常に優れた制度であるため、利用には「中小企業である」「社員が一人以上いる」などいくつかの条件があります。また、事業承継後に株式を売却しないなどの制限もあり、制度利用の取消事由に該当すると高額な贈与税・相続税を課せられるという問題点もあります。

ただ、きちんと利用すれば納税資金や株式の購入費用なしに事業承継を完了できる制度となっています。

税理士などへの報酬支払いを考える

しかし、たとえ事業承継税制を活用して税金支払いや資金調達の問題をゼロにできたとしても、専門家への報酬支払いは必ず発生するようになります。事業承継を自分で行うのは不可能であるため、税理士や司法書士などへ依頼するようになるのです。

特に必須になるのが税理士です。贈与税や相続税が関わるのが事業承継であるため、税理士へ依頼するときの報酬がいくらくらいかかるのか理解しなければいけません。

これについては、どれだけ会社規模が小さくても100万円以上の報酬支払いになるのは当然だと考えるようにしましょう。

相続案件を取り扱う税理士事務所によって報酬は異なりますが、一例を出すと以下のようになります。

- 株式価格1億円の相続:60万円

- 株式金額の算出:20万円

- 顧問料(年間):50万円

事業承継では株価対策を実施し、生前贈与まで含めた株式の移動を実施しなければいけません。そのため、毎月の顧問料が発生するようになります。また当然ながら、事業承継では他にもやる手続きがあるので、違う名目での報酬支払いが必要になるケースがほとんどです。

他には事業承継税制を利用する場合、200~300万円ほどの報酬支払いをすることになります。事業承継で税理士に依頼するのは必須ですが、このようにそれなりにお金がかかると考えましょう。

当然、顧問料が安いだけの税理士に依頼しても節税できないため、結果的に納税額が高くなって損をするケースは多いです。事業承継のとき、税理士へ支払うお金は必要経費だと割り切ってしまい、正当な対価の支払いをするしかありません。

弁護士や司法書士への報酬も必要

なお、事業承継では税理士と最も関わることになりますが、弁護士や司法書士などその他の専門家にも依頼する機会があります。

弁護士だと無駄に費用が高くなるため、相続では司法書士に依頼することがよくあります。例えば、登記は司法書士が行うようになります。事業承継では登記する場面が必ず出てくるため、そのつど司法書士へ依頼するのです。

また、遺言を作成したり家族信託を設定したりするときについても司法書士が活躍します。

相続のときは弁護士よりも、法律関係の手続きを司法書士へ依頼する場面がたくさんあります。当然、単なる登記なら3~5万円の報酬になりますし、遺言や家族信託であれば15万円以上の費用になるのは普通です。

事業承継で資金が必要になるのは、税理士だけでなく司法書士(または弁護士)へ依頼する費用も必要になるからなのです。

必要費用や融資など、金銭面の問題を考えるべき

会社組織を大きく変える場面として事業承継があります。先代社長から後継者へ最終的に全株式を渡し、完全にバトンタッチするのです。

ただ、当然ながら費用がかかります。分かりやすいのは贈与税・相続税であり、それなりに高額になりやすいです。そうしたとき生前贈与を活用しつつ、さらには資金難を回避するために銀行や日本政策金融公庫(日本公庫)からの融資を得ても問題ありません。

または、事業承継税制を利用すれば非課税にて株式を後継者へ渡すこともできます。こうした制度を活用し、節税しながら株式を譲渡しましょう。

ただ税理士などの専門家については、それなりに高額な報酬支払いがどうしても発生するようになります。これらは必要経費になりますし、腕の良い税理士や弁護士、司法書士であるほど値引きをしません。その代わり、報酬が高額でも節税額を考えれば結果的に得をすることは多いです。

事業承継では、このように考えると意外と資金が必要だと分かります。しかも、何年もの時間をかけて実施しなければ高額な税金支払いが発生します。これを避けるため、できるだけ早めに事業承継の対策を練ることで資金面の問題を解決させるようにしましょう。

法人や個人事業主では、いつかの時点で必ず事業承継する必要があります。このとき問題になるのは「誰にどの事業を移すのか」「節税したうえで事業譲渡する」ことに尽きます。

その中でも特に節税は重要であり、ほとんど儲かっていな事業主でも「事業価値が1億円以上」となるのは普通です。このときき、そのままの状態で生前贈与すると5,000万円以上の税金となり、事業承継がきっかけで後継者は破産します。

そこで税金対策を講じることにより、事業承継で発生する無駄な税金を抑えなければいけません。親族トラブルが起こらないように調整するのは当然として、早めの節税対策が必須になるのです。

「税金をゼロにする優遇税制」「会社価値を一気に6割減にできる法人保険」など、事業承継では無数のスキームが存在します。そこで、事業承継に特化した専門家を紹介します。これにより、高額な節税を実現しながらもスムーズな事業の引き継ぎが可能になります。