すべての法人や個人事業主で、いつか必要になってくるのが事業承継です。一人の人間がいつまでも経営を継続することはできないため、どこかの段階で親族や他人に事業を渡さなければいけません。

ただ、何も対策をせずに事業承継はできません。事業価値が非常に高額になっており、非常に小規模の事業であっても「株価価値が2億円を超えている」「事業の価値が1億円になっている」などのケースは普通です。

このような状態で事業を譲渡すると、高額な贈与税支払いが必要になります。そこで、全員が考えるべきが「事業承継での節税対策」になります。そこで当サイトでは、事業承継に特化して解説しています。

事業承継の知識

どうしても時間のかかる事業承継

まず、事業承継とはいってもすぐに実施できるわけではありません。事業を一度に他の人に渡すと、高額な贈与税を課せられるようになります。そのため、数年かけて徐々に事業承継を進めていくのが普通です。

このとき、5年以上の期間があると優れるようになります。急に会社価値を下げられるわけではないからです。事業承継の中でも早く終わるといわれるM&Aを選択しても、通常だと1~2年はかかります。

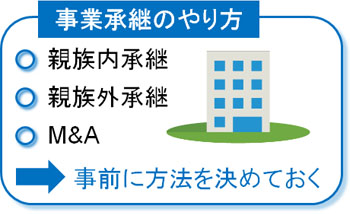

しかも、このときは事業承継の方法を決めなければいけません。事業承継では、いくつかの方法が存在するのです。

実際のところ、事業承継とはいっても方法は腐るほどあります。そのため非常に専門性が高く、優れた専門家に相談しなければ正しい事業承継は実現できないと考えましょう。

株価対策は事業承継で王道

それでは事業承継対策では、具体的に何を実施するのでしょうか。これについて、「事業承継の対策=節税対策」だと理解しましょう。日本は税金が異常なほど高いからです。

例えば贈与税であれば、譲渡する資産が1年で3,000万円以上だと税率55%になります。例えば「1億円の価値のある株式を後継者へ譲渡する」となると、5,000万円以上の納税になります。しかし事業の譲渡では、非上場株式などすぐに現金化できないのにも関わらず、こうした高額な税金が発生するわけです。

こうして後継者は破産します。こうした事態を防ぐため、事前に企業価値を下げなければいけません。

法人の場合、「企業の価値=株式の価格」になります。そこで、株価対策を実施することが事業承継で重要になります。

株式価値を下げる計算方法を学ぶ

そうしたとき、どのように対策すれば株価を下落できるのでしょうか。これについて、中小企業では主に以下の2つを活用します。

- 類似業種比準価額

- 純資産価額

類似業種比準価額の場合、ザックリと以下のような計算式になります。

ここから「配当」「利益」「純資産」を減らせばいいと分かります。中小企業だと、配当は元々がゼロです。また利益の減少については、通常の法人税対策を実施すれば問題ありません。ただ純資産を減らすのは難しいため、数年かけて節税対策しなければいけません。

他には純資産価額方式については、内部留保など含み益の大きい会社ほど金額が上昇しやすくなります。そこで「事業承継用の法人保険」を利用するなどで、わざと内部留保を減らすように調整します。

いずれに時間をかけて実施する必要があるものの、こうして企業価値を下げれば事業承継がスムーズになるというわけです。

節税・相続対策のスキーム

ちなみに、このときの事業承継での節税・相続対策のスキームとしては無数に存在します。例えば、以下のような方法があります。

- 法人保険を利用する

- 不動産を購入する

- 持株会社を設立する

- 退職金を出す

- 会社分割する

一部を提示しましたが、これらを実施していきます。

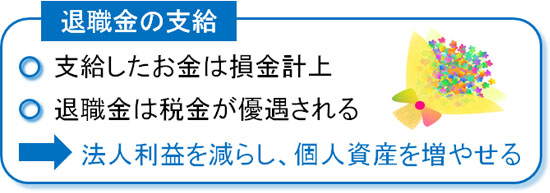

事業承継での節税対策はどうしても難しく、複雑になりがちです。その中でも役員退職金の支給は非常に簡単な節税内容ですが、退職金を出せばその分だけ会社内の内部留保(純利益)を減らせます。純資産が株価に大きく影響するため、これによって企業価値が下がります。

一方で退職金は税金が非常に優遇されており、経営者に課せられる所得税は非常に少ないです。こうして法人価値を下げながら、個人としては大きな資産を構築できるようになります。

単純な例を出しましたが、こうして会社価値を下げ、税金支払いが少なくなるように後継者へ事業を移していきます。

事業承継の優遇税制を利用する

ちなみに事業承継について、いまの経営者にとって非常に無理な税制になっていることは国も理解しています。また、贈与税・相続税が高額すぎるので廃業する事業主が非常に多く、ビジネスをする人が減ることも理解しています。

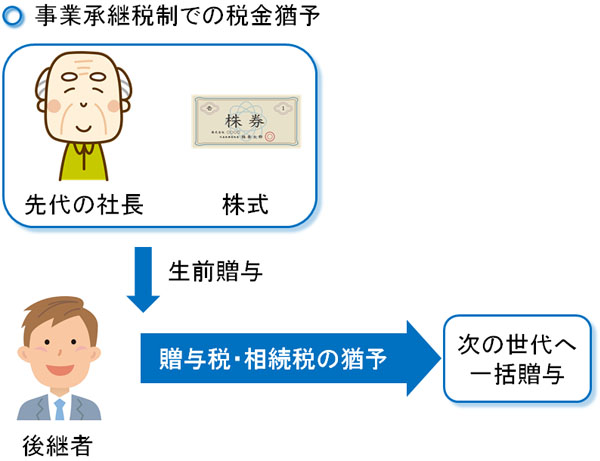

そこで、事業承継については優遇税制を利用できるようになっています。こうしたものに事業承継税制があります。

事業承継税制を利用すれば、贈与税・相続税がずっと猶予されるようになります。また次の世代交代のとき、一括贈与することで「実質的に無税にて事業承継できる」ようになります。

親族内承継でも親族外承継でも利用できるようになっているため、非常に利便性が高いです。もちろん適用条件はあるものの、こうした税制を利用すれば事業承継が非常にスムーズになります。

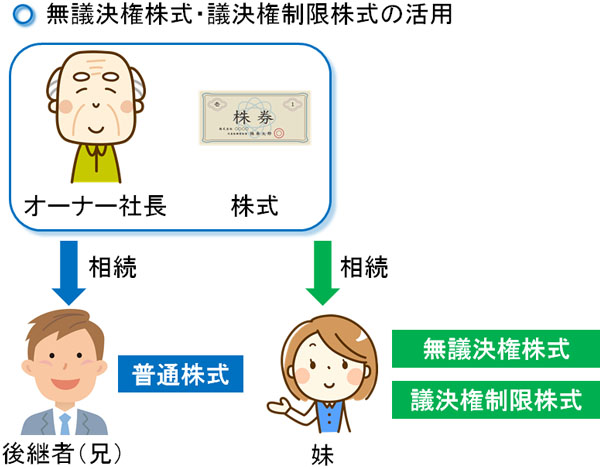

特殊な株式の存在を理解し、親族のトラブルを避ける

ちなみに、このとき特殊な株式を利用すると事業承継がよりスムーズになるケースもあります。こうした株式を種類株といいます。種類株としては、例えば以下のようなものがあります。

- 無議決権株式・議決権制限株式

- 黄金株

- 取得条項付株式

- 全部取得条項付株式

例えば無議決権株式であれば、株式としての価値は同等であるものの、議決権ゼロにできます。これにより、特定の後継者のみ議決権を集中させることができます。

また黄金株は「拒否権のある株式」であり、後継者へ会社を渡した後であっても「元社長が黄金株を保有することで、拒否権を実行できる」ようになります。こうして、会社へ大きな影響力を残せるようになります。

いずれにしても、通常の株式とは性質の異なる特殊な株式が存在します。こうした株式を有効利用することで、特殊な事業承継にも対応できるようになります。

親族外承継でも事前対策が必要

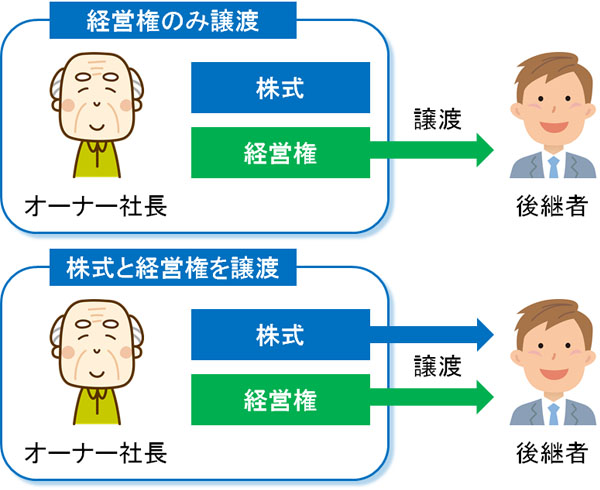

なお当然ですが、これが親族内ではなく親族外承継になると、他にも考えるべきポイントが多くなります。具体的には、後継者へ株式まで譲渡するのかどうかを決めなければいけません。

また株式を含めて親族外の後継者へ渡すにしても、やり方としてはさまざまです。例えば、以下のような方法があります。

- 株価対策後、そのまま株式を渡す

- 後継者が新規法人を作り、その会社へ株式を移す

- 事業承継税制を利用する

どの後継者へ会社を譲るのか指名するだけでなく、どのような事業承継スキームを利用するのかも非常に重要になるといえます。

個人事業主は法人以上に事業譲渡の対策が重要

なお事業をしている人は法人だけでなく、個人事業主も存在します。そうしたとき、法人だと「株価価値を下げればいい」となるため、いってしまえば非常に分かりやすいです。実際の事業承継スキームは複雑であるものの、株価さえ下落できればいいわけです。

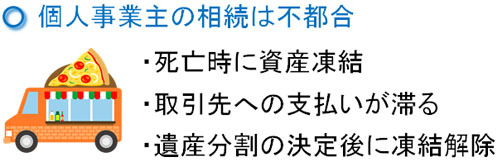

一方で法人よりもさらに複雑になるのが個人事業主です。また、法人よりも早急な対策が必要になります。仮に個人事業主で引継ぎ前に死亡すると、以下のような事態に陥るからです。

個人だと資産が凍結され、取引先や銀行への支払いが滞るようになります。しかも、借金まで相続するのが基本のため、その状態のままでは確実に家族が路頭に迷います。

また会社のように「株式価値を下げる」ことはできず、事業用資産に対してそのまま課税されるようになります。そのため法人よりも節税対策が難しく、何も対策をしなければ高額な税金が発生します。

個人事業主だからと安心してはいけません。むしろ個人事業主は法人よりも節税対策が大変になりやすいという事実を認識したうえで、早めに事業承継での対策を練る必要があります。

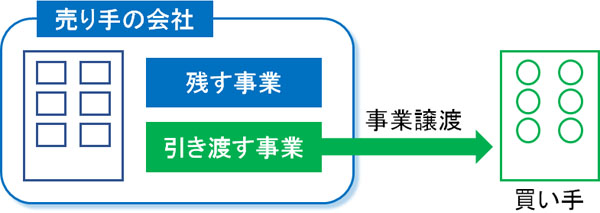

M&Aは売る方法で税額がまったく異なる

なお親族や社員へ会社を譲る以外にも、M&Aによって第三者へ事業を譲り渡すという方法もあります。個人事業主でも法人でも利用可能な方法であり、最も分かりやすいのは以下のように「対象の第三者へ事業を渡す」ことがあります。

ただ、この方法だと最高税率55%です。つまり、手元にほとんどお金が残りません。

一方で「会社を分割(または法人化)して譲渡する」という方法を選択すれば、一律で税率20%となります。M&Aを実施するとはいっても、やり方によって税率がまったく異なるというわけです。事業を第三者へ売り払うことを考えるにしても、方法が違えば節税額が大きく違ってくるのです。

税理士や司法書士など、専門家へ依頼する費用

それでは税理士や司法書士など、事業承継の専門家へ依頼した場合、いくらの金額になるのでしょうか。これについては、正直それなりに高額な費用になります。

中小零細企業でそこまで儲かっていなかったとしても、100万円以上の費用になることは理解しましょう。内訳としては、ザックリ以下のようになります。

- 株式価格1億円の相続:60万円

- 株式金額の算出:20万円

- 顧問料:50万円

もちろん放置していると、何千万円もの高額な税金がそれ以上にのしかかってきます。また事業承継に特化していない専門家だと、金額は安くてもまったく節税できず、総合的に見ると大幅に損をします。そのため、こうした費用は必要経費だと割り切らなければいけません。

事業承継では高額な費用が必要になるため、それだけ依頼する専門家選びは慎重にならなければいけません。

資金の問題を解決する

こうしたさまざまな問題があるため、事業承継こそ早めに動き、対策を練る必要が出てきます。赤字会社でも事業承継に苦労するため、これが儲かっている法人や個人事業主だとさらに節税対策が大変になります。

このとき早めに事業承継対策に着手していれば、優れた節税が実現できるだけでなく、資金の問題を解決できるようになります。以下のようなことが可能になるのです。

- 日本政策金融公庫で借入する

- 補助金・助成金を利用する

- 事業承継税制で無税にて引き継がせる

- 節税対策により、ほぼ税金なしに事業承継させる

事業承継では後継者選びなども重要になりますが、スムーズに事業承継できるようにお金の問題を解決することも必須になります。そうしたとき、事業承継に特化した専門家の力が必要になるというわけです。

法人や個人事業主では、いつかの時点で必ず事業承継する必要があります。このとき問題になるのは「誰にどの事業を移すのか」「節税したうえで事業譲渡する」ことに尽きます。

その中でも特に節税は重要であり、ほとんど儲かっていな事業主でも「事業価値が1億円以上」となるのは普通です。このときき、そのままの状態で生前贈与すると5,000万円以上の税金となり、事業承継がきっかけで後継者は破産します。

そこで税金対策を講じることにより、事業承継で発生する無駄な税金を抑えなければいけません。親族トラブルが起こらないように調整するのは当然として、早めの節税対策が必須になるのです。

「税金をゼロにする優遇税制」「会社価値を一気に6割減にできる法人保険」など、事業承継では無数のスキームが存在します。そこで、事業承継に特化した専門家を紹介します。これにより、高額な節税を実現しながらもスムーズな事業の引き継ぎが可能になります。