日々の会社経営をしたり、生前贈与・相続によって事業承継したりする場面では、経営者にどれだけ株式を集中できるのかが重要になります。

ただ、会社によっては経営者以外に株式を保有している人が存在することがあります。少数株主として、少ない割合ではあっても株式を保有しているのです。当然、株式会社である以上はこうした人たちの意見も取り入れなければいけません。

しかし、中には意見の対立を生じてしまい、こうした少数株主の株式を買取したいと考えることがあります。そうしたとき、強制的に株式を買収できる特殊な株式として全部取得条項付株式があります。

かなりの強硬手段を取れる株式ですが、うまく活用すれば会社経営の状態が良くなります。そこで、全部取得条項付株式の特徴や手続き、メリット・デメリットを含めて解説していきます。

少数株主を排除(スクイーズアウト)する種類株式

どの株式会社でも発行しているものに普通株式があります。議決権を有する株式であり、株式保有割合による多数決によって会社の経営方針を決定することができます。

特別な理由がない限り、中小企業では会社株式の大多数を保有する人が経営者として法人を動かすことになります。ただ少ない株式保有割合ではあっても、経営者以外に会社の株式を保有するケースもあります。

このとき少数株主と良好な関係を築けているのであれば問題ありません。ただ、実際のところ経営の場面では少数株主と意見が対立してしまい、そのままでは会社経営がうまくいかないこともあります。また相続が発生して株式が分散している会社であれば、他の株式を保有する人がどこで何をしているのか、現状が不明なことすらあります。

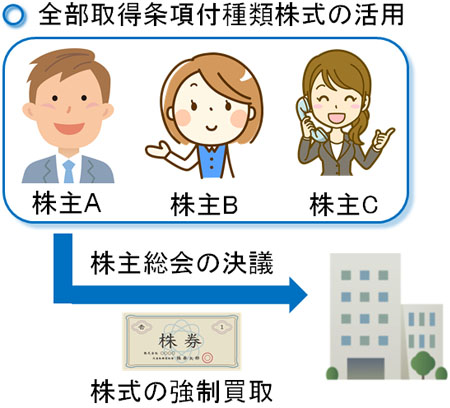

こうしたとき、他の人が保有する株式を含めて会社がすべて強制的に買取できる特殊な株式が全部取得条項付株式です。

このときは株主総会で決議することで、それまでに発行している全株式を会社が買取できるようになります。これにより、少数株主の排除(スクイーズアウト)が可能になります。

このような株主を排除することができれば、その人物に対して気を使う必要はないですし、現状においてどこで何をしているのか不明な株主がいても気にする必要はありません。そのため会社経営で意見の合わない株主がいたり、事業承継・相続で株式が分散していたりするときに活用される株式になります。

こうした普通株式とは異なる特殊な株を種類株式といいます。種類株式にはいくつもの種類があり、その中の一つが全部取得条項付株式になります。

株主総会の特別決議で定款変更する手続き

それでは、どのような手順にて全部取得条項付株式を活用することになるのでしょうか。全部取得条項付株式を利用するとき、まずは定款を変更しなければいけません。

定款変更には、株主総会を開いて特別決議を行う必要があります。特別決議には議決権の3分の2以上の賛成が必要なため、少数株主がいたとしても社長や他の協力者で議決権の3分の2以上を取れる場合、全部取得条項付株式を問題なく利用することができます。

※反対に議決権の3分の2以上が確保できない場合、全部取得条項付株式の利用は難しくなります。

そうして、いま発行している普通株式について、定款変更によってすべて全部取得条項付株式に変えてしまいます。定款変更になるため、当然ながら登記しなければいけません。そのため、登記のために司法書士へ依頼する必要があります。

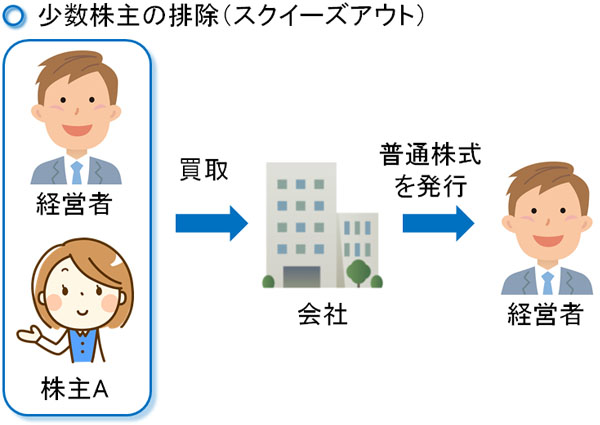

その後、会社が全部取得条項付株式をすべて買取します。買取すれば、当然ながら「株式が分散していた状態」は解消されます。少数株主の排除(スクイーズアウト)が完了するのです。

その後、経営者に対して普通株式を発行します。会社から経営者である社長に普通株式が渡るため、経営者の株式保有割合は100%です(他に普通株式を発行する人物がいる場合は保有割合が下がる)。こうして、スムーズな会社経営が可能になります。

株式の強制買取には正当な対価でのキャッシュアウトが必要

ただ、全部取得条項付株式を用いた手法はかなり強引なやり方になります。そのため場合によっては、既存株主とトラブルに発展する可能性もあります。

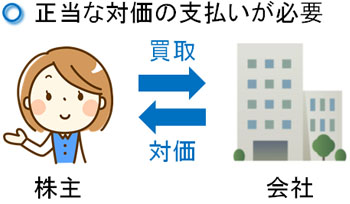

全部取得条項付株式を活用した少数株主の排除自体は特に問題ありません。しかし、このとき株式の買取をするにしても無償での買取はできません。株式価値に基づいた、正当な対価を支払う必要があります。

株式の買取をするときの対価が不当な場合、少数株主からの提訴によって価格決定の申し立てをされるリスクが高まります。きちんと税理士などに依頼して正しく株価を価格決定しているならいいですが、そうでない場合は訴えられることがあるのです。

そのため、株式の強制買取を実行に移すからには正しく株価を算出し、そのための対価を支払うようにしなければいけません。

少数株主を排除するため、同意を得ることなく対価を支払ったうえで強制買取することをキャッシュアウトといいます。キャッシュアウトという言葉から分かる通り、出資してもらった人に対して正当な対価を支払わなければいけません。

こうした対価の支払いなしに手続きを進めた場合、株主総会の特別決議の内容自体が無効化されることもあります。キャッシュアウトのとき、対価の支払いはそれだけ重要になるのです。

現金以外の対価の支払いでも可能

ただ、対価支払いのための現金が会社の中に十分確保できない場合はどうすればいいのでしょうか。法人の中で「お金が余って仕方ない」という会社は少ないです。また、仮に内部留保がたくさんあったとしても、無駄に会社のお金を外部に出すのはキャッシュフローの悪化を招くので好ましくありません。

そうしたとき、現金以外の方法によって対価を支払うという方法もあります。具体的には、株式を交付します。

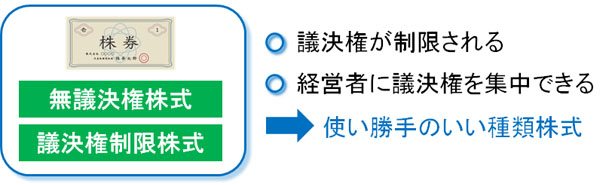

普通株式の買取をしたのに、少数株主に対して新たに株式を交付するとなると矛盾しているように思います。ただ、このとき少数株主に交付する株は普通株式ではなく、無議決権株式になります。

無議決権株式も種類株式であり、その名の通り「議決権のない株式」になります。

議決権がないため、配当を受け取るくらいしかメリットのない株券になります。こうした株式を他の人に配ったとしても議決権がないので経営に口出しされるリスクはなく、経営者に議決権を集中させることができます。そのため、かなり使い勝手のいい種類株式だといえます。

他にも社債や新株予約権などを対価に支払うことも可能ですが、その中でも無議決権株式はかなり有効な支払い対価だといえます。種類株とはいっても株式価値はほぼ変わらないため、無議決権株式を利用すればお金の支払いなしに経営リスクを回避できます。

金銭での支払いは財源規制による分配可能額に注意

なお、先ほど説明した「株式で対価を支払う場合」であれば関係ないですが、金銭にて対価の支払いを考えている場合、他にも注意するべきことがあります。それは、財源規制です。

お金での対価を支払う場合、会社内に利益として内部留保を蓄積していなければいけません。理由としては、内部留保している利益金額(利益剰余金)を超えて株式を取得してはいけないと決められているからです。

内部留保の利益金額を分配可能額と呼びます。財源規制により、全部取得条項付株式で株式の買取をするときは分配可能額を超えてはいけないのです。

そのため会社内に豊富な現金があったとしても、借入金でまかなっている場合は金銭での株式買取はできないと考えるようにしましょう。そのため、無議決権株式の交付などの方法でしか少数株主の排除ができません。

なお、分配可能額の計算は非常に複雑なため、税理士に依頼するなどでなければ算出は難しいと考えましょう。

取得条項付株式との違いを理解する

このようにメリットやデメリットのある全部取得条項付株式ですが、非常に名前が似たものに取得条項付株式があります。性質は似ており、全部取得条項付株式も取得条項付株式も株式の強制買取が可能な種類株式です。

そうしたとき、取得条項付株式との違いとしては何があるのでしょうか。確かに株を強制買取できるのは同じですが、両者はまったくの別物になります。

全部取得条項付株式については、株主総会の特別決議で可決されればその時点で少数株主を排除できます。中小企業でほとんどの株式を保有するオーナー社長であれば、株主総会を開いたことにして特別決議の紙切れ一枚を残すだけで他の株式の買取が可能になるのです。

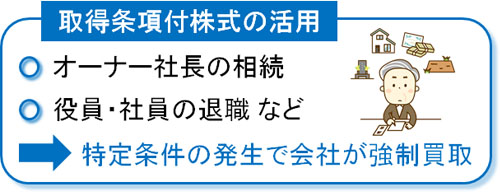

それに対して、取得条項付株式は「ある一定の事由が発生したときのみ株式を強制買取できる」という制度になります。株主総会を開催して可決されたとしても、その時点ですぐに株式を買取できるわけではありません。

このときの「一定事由」については好きに定めることができます。例えば、以下のようになります。

- オーナー社長が死亡し、相続が発生したとき

- 株式を保有する役員が会社を退職したとき

- 株式を発行し、5年が経過したとき

これらを定款に明記することになりますが、こうした一定事由の発生に伴って会社が株式を強制買取できるようになります。

株主総会を開催することで、好きなタイミングで買取できるのが全部取得条項付株式です。一方で特定の要因が発生することで、ようやく買取できる手法が取得条項付株式です。

種類株式としては、どちらも重要な手法になります。実際、事業承継でのスムーズな生前贈与や相続では両方を視野に入れて最適な方法を採用するのが基本になります。

会社経営で重要な全部取得条項付株式を理解する

特別な株式である全部取得条項付株式について解説してきましたが、オーナー社長の他に少数株主がいるときに重要となる手法になります。

会社経営のときに意見の対立があったり、相続によって株式が分散したりしたとき、一人の人間に株式を集中させなければ法人をうまくコントロールできません。そこで強引な方法にはなりますが、全部取得条項付株式の活用という「株式の強制買取をする方法」を活用しましょう。

もちろんメリットがある一方でデメリットがあり、トラブルを起こさないように「正当な対価の支払いを必ず行う」ようにしましょう。そうでなければ、提訴されたときに株主総会での決議自体が無効になるリスクがあります。

ただ、少数株主がいて不都合な事態を脱する手法として全部取得条項付株式は有効です。取得条項付株式との違いを理解し、両者を使い分けながら株式の分散を防ぐことで正しく会社経営を継続できるようにしましょう。

法人や個人事業主では、いつかの時点で必ず事業承継する必要があります。このとき問題になるのは「誰にどの事業を移すのか」「節税したうえで事業譲渡する」ことに尽きます。

その中でも特に節税は重要であり、ほとんど儲かっていな事業主でも「事業価値が1億円以上」となるのは普通です。このときき、そのままの状態で生前贈与すると5,000万円以上の税金となり、事業承継がきっかけで後継者は破産します。

そこで税金対策を講じることにより、事業承継で発生する無駄な税金を抑えなければいけません。親族トラブルが起こらないように調整するのは当然として、早めの節税対策が必須になるのです。

「税金をゼロにする優遇税制」「会社価値を一気に6割減にできる法人保険」など、事業承継では無数のスキームが存在します。そこで、事業承継に特化した専門家を紹介します。これにより、高額な節税を実現しながらもスムーズな事業の引き継ぎが可能になります。