「税理士が違えば、相続税の金額がまったく異なってくる」という事実は有名です。これは、それだけ土地評価の計算方法が複雑だからです。

その中でも、都市計画道路の予定地になっているかどうかは非常に重要です。多くの場合、相続のときに都市計画道路予定地であることが見逃されてしまい、結果として高い税金を支払っているケースがよくあるのです。

都市計画道路の予定地については、将来は土地が消えてなくなる可能性が高いことを意味しています。さらに、建築制限もあります。そのため利便税が悪く、相続税を大幅に下落できるのです。また、既に相続税の申告が終わっていたとしても還付が可能です。

そこで都市計画道路の予定地が含まれる土地を相続したとき、どのように相続を考えればいいのか解説していきます。

もくじ

多くの都市で都市計画道路が存在する

都市計画道路というのは、都市のあらゆる場所に存在しています。戦後、昭和30~40年代にかけて策定された古い計画が都市計画道路です。

ただ、すぐに道路づくりを実行に移せるわけではありません。そのため現在に至るまで、非常に長い時間をかけて徐々に道路づくりをしていくようになっているのです。つまり、街づくりを構築するための全体的な設計図と思えば問題ありません。

都市計画道路に基づいて道路工事が実施されると、道路の幅が広がったり、新たな道路が新設されたりするようになります。

それでは、それまでの土地の所有者についてはどうなるのでしょうか。これについては、その部分の土地を手放さなければいけません。もちろん補償金などは支払われますが、その分だけ土地が狭くなってしまうのです。

また都市計画道路予定地であると、「2階建てまで」「地下は作れない」などの建築制限もあります。つまり、自由に建物を建てられるわけではないのです。

こうした利便性の悪い土地については、その分だけ相続税評価額を減額できるようになっています。そのため、支払う税金を少なくできます。

道路予定地は調べることができる

実際のところ、不動産について「実は都市計画道路の予定地なので利便性が悪い土地だった」ということはわりと頻繁にあります。そうした土地については、調べることができます。

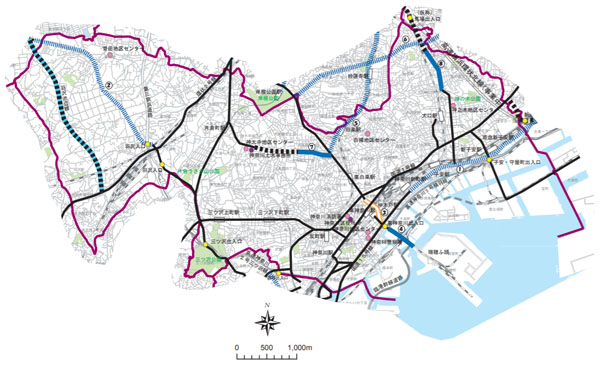

例えば、以下は横浜市が公開している都市計画道路の一部です。

かなり昔に策定された計画であるため、どこが都市計画道路予定地なのかについては既に分かっています。

もちろん、素人がこれらを詳細に調べるのは難しいです。長年、その土地に住んでいるのであれば都市計画道路予定地であると理解していることはあるものの、そうでない場合は専門家に調べてもらうのが確実です。

土地の評価額はどれだけ下がるのか

それでは、実際のところ都市計画道路予定地になっている場合、どれくらいの割合で土地の評価額を下落させることができるのでしょうか。

これについては、土地の区分によって大きく変わるようになります。

建築制限があるとはいっても、単なる家を建てるのであれば、「2階までしか建築できない」「地下は作ってはダメ」となったとしても、そこまで影響はありません。そのため普通住宅地であれば、都市計画道路予定地であっても減額率は低いです。

一方で商業地区であると、高いビルを建てるのが基本なので建築制限があると非常に使い勝手が悪くなります。そのため、減額率が大きくなります。これが、土地によって減額度合いが異なる理由となっています。

このとき具体的には、以下のことを確認していきます。

土地の区分を確認する

まず、あなたが相続した土地について区分がどうなっているのかを確認するようにしましょう。これについては、国税庁が公開している「路線価図・評価倍率表」で確認できるようになっています。

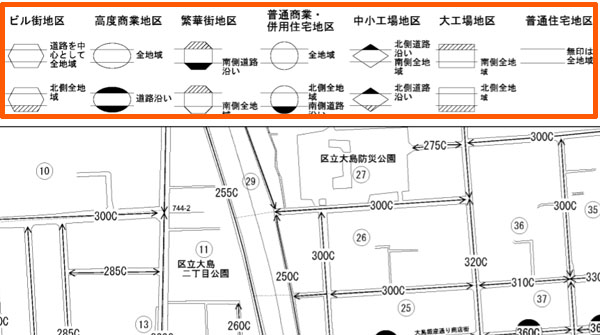

ここから、対象の土地について区分がどうなっているのか見るようにしましょう。以下のように、地図の左上で「その土地の区分がどうなっているのか」を確認することができます。

例えば、新宿駅・東口であれば以下のようになっています。道路について、楕円のマークがあることから、この周辺は「高度商業地区」であることが分かります。

このように、路線価の地図を確認することであなたが相続した土地の区分を見分けられるようになります。

容積率を確認し、建てられる範囲を見る

なお、土地の区分について理解した後は、次に「どれくらいの大きさの建物を建てられる土地なのか」を確認します。

建物というのは、好きなように建築できるわけではありません。土地によって指定容積率が決まっています。指定容積率とは、「その土地でどれくらいの大きさの建物を建築できるのか」を示す指標になります。指定容積率以上の建物は建てられないようになっています。

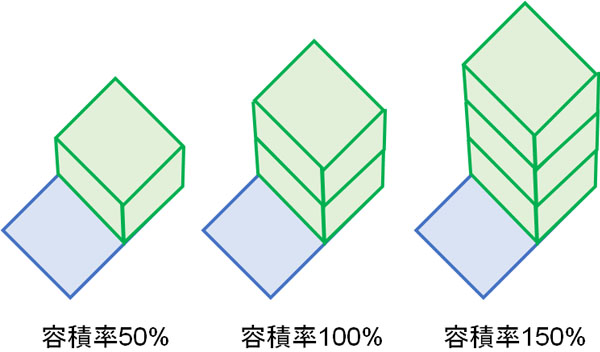

例えば、土地の50%を使って一階建ての建物を作る場合、容積率は50%です。ただ2階建てなら容積率100%であり、3階建てなら容積率150%です。

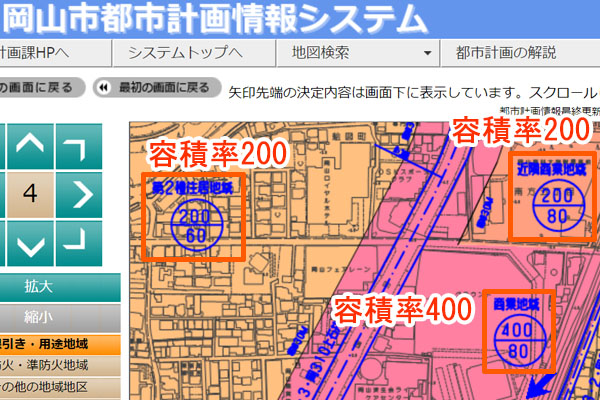

どれくらいの指定容積率なのかについては、「〇〇市 容積率」などで検索すれば確認することができます。例えば、以下のようになります。

このように、どの地区がどれだけの容積率になるのか明確に分かります。ここから、相続した土地の容積率を確認するといいです。

都市計画道路予定地の割合から減額率を算出する

こうして土地の区分と指定容積率について確認した後は、あなたが相続する土地のうち、どれだけの範囲が都市計画道路予定地になっているのか算出するといいです。

当然ですが、土地のうち多くの割合が都市計画道路の範囲になっているほど、土地としての利便性が低いです。そのため、都市計画道路予定地としての範囲が広いほど土地の評価額を減額できるようになっています。

例えば500m2の土地があったとき、そのうち200m2が都市計画道路予定地だったとします。この場合、「200m2 ÷ 500m2 = 0.4(40%)」の面積が都市計画道路予定地となっていることが分かります。そうしたとき、評価減の割合は以下のようになっています。

例えば、以下のような土地を相続したとします。

- 地区区分:普通商業・併用住宅地区

- 指定容積率:400%

- 地積割合:30%

この場合、上記の表から「0.82」という数字を使えることが分かります。つまり、土地の相続税評価額を82%に減額できるようになります。

仮に土地の相続税評価額が4,000万円であるなら、「4,000万円 × 0.82 = 3,280万円」となります。その分だけ土地の評価額を少なくできるため、大幅に相続税を少なくできます。

土地評価の減額は見逃されやすい

このように、土地によってはかなり高額な土地評価の減額が可能になりますが、実際のところ都市計画道路予定地であることは見逃されやすいです。

少なくとも単なる税理士に依頼すれば、路線価を活用した通常の方法で土地の評価額が算出されます。当然、その場合は土地の減額分が考慮されていないため、本来よりも高額な相続税の計算となります。

税理士によって税金がまったく異なる現象は、主に土地の評価で発生します。特に都市計画道路予定地であるかどうかは確認されにくく、あなたや税理士が注意深く確認する必要があります。

また実際のところ、いまでも都市計画道路の予定地が非常にたくさん残っています。そのため、「大きめの道路のそばに家がある」「商業地区に土地がある」「周囲で新設道路の計画がある」などの実態が確認できるとき、都市計画道路に引っかかっていないかどうか必ず確認するようにしましょう。

もちろん、いま道路の予定がなかったとしても何十年先に道路工事となることもあります。そのため、いずれにしても信頼できる専門家に依頼したうえで、都市計画道路の予定地かどうか役所で調べてもらう作業は必要です。

相続税還付で払い過ぎた税金を取り戻す

ただ既に相続税申告が終わってしまい、税金を払ってしまった人もいます。そうした人の場合、早めに相続税還付の申告をするようにしましょう。

土地の再評価を行うことで正しい相続税評価額を計算し、それに伴って低い税額になるのであれば、払い過ぎた税金が返ってくるようになります。これを相続税還付といいます。

ダメな税理士に依頼してしまったため、税金を払い過ぎている人は非常に多いです。特に土地を相続している場合、全員に還付の可能性があります。さらにいうと、都市計画道路予定地であるにも関わらず考慮されていない場合、確実に相続税還付が可能です。

相続税申告が終わった事実は変わらないため、せめて税金だけは取り戻す手はずを整えなければいけません。何百万円ものお金が返ってくるのは普通なので、「土地の一部が都市計画道路予定地かもしれない」と少しでも疑いをもったのであれば、必ず相続・不動産の両方に精通した税理士に依頼する必要があります。

道路の建設予定地かどうかを確認する

かなり昔に作られた計画であるものの、いまでも有効なものに都市計画道路があります。道路を作ることで、計画的に街づくりを実現するためのものになります。

都市計画道路予定地の場合、計画が実行されれば必ず移転しなければいけません。また、都市計画道路予定地については建築制限があり、利便性が非常に悪くなっています。そのため、土地の評価額を減額できます。

土地の区分や容積率によって減額率は異なります。ただ、都市計画道路予定地だと高額な相続税を減らすことができるため、必ず減額しなければいけません。

しかし実際のところ、税理士の知識不足によって見過ごされるケースが非常に多いです。そこで有能な税理士に変更したり、既に相続税申告が終わっている場合は還付を検討したりしましょう。これにより、無駄な税金を払わなくて済むようになります。

土地を相続しており、既に相続税の申告が終わった後は「相続税の還付」を考えましょう。実際のところ、ほとんどの人で相続税の計算ミスがあり、高額な税金を支払っているからです。

「相続税還付=土地評価の計算ミス」といえるほど、土地の評価方法は難しく、土地評価には何百もの計算方法があります。それをすべて試し、最も低い税額を採用しなければいけません。ただ相続と不動産の両方に精通している専門家は圧倒的に少なく、結果として高額な税金支払いが発生するようになります。

そうしたとき、「担当税理士があなたの土地に出向き、現地調査をしていない」というケースだと、ほぼ相続税の払い過ぎが発生していると考えましょう。また、「相続専門でない専門家へ依頼した」「地方の専門家を利用した」などのケースも高額な相続税還付が可能になります。

そこで、当サイトでは完全成果報酬にて相続税還付の手続きを代行してくれる専門家を紹介します。無料にて全国どこでも現地調査を行い、還付できなければ手数料の支払いはないため、リスクゼロにてお金(払いすぎた税金)を取り戻せるようになります。