土地の評価をするとき、使い勝手の悪い土地については評価額を減額できます。こうした土地の代表例として「間口(宅地への入り口)が狭くなっている」「土地の奥行が長い」などがあります。

相続をするとき、土地の評価額は非常に重要です。土地は相続税評価額が高額になりやすいため、どれだけ減額できるのかによって納めなければいけない税金の額が違ってきます。

ただ実際のところ、土地の評価額は間違いが頻発しやすい項目になります。そのため税理士に依頼したとしても、多くのケースで土地の評価額が高くなってしまい、その結果として相続税の納め過ぎが発生します。これについては防がなければいけません。

そこで、「間口狭小(まぐちきょうしょう)や奥行長大(おくゆきちょうだい)の土地を、どのように評価すればいいのか」について解説していきます。

もくじ

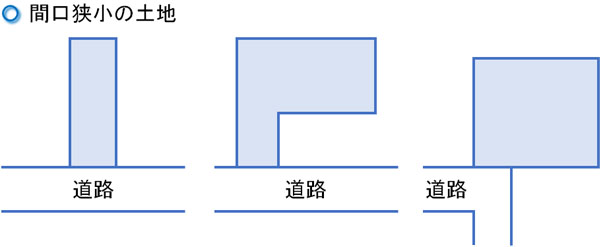

間口狭小や奥行長大の土地だと評価が低い

まったく同じ面積であったとしても、形によって土地の評価額は大きく変わります。もっとも評価額高いのは正方形であり、または正方形に近い長方形についても土地として優れているといえます。

一方で間口(道路との接地面)が少ない土地だと、土地としての活用方法が限られるようになります。以下のような土地が間口狭小になります。

道路からの入り口については、広いほど利便性が高くなります。ただ、土地の大きさの関係で間口を取れない場合、土地としての利便性が下がるようになり、結果として土地の評価額を減額できると考えましょう。

間口狭小補正率は最大1割

それでは、どのようなときに土地の評価額を減少させることができるのでしょうか。これについては、「間口の大きさが8m未満かどうか」で考えます。一般的には、間口が8m未満であると間口狭小補正率として評価額を少なくできます。

このとき普通住宅地区の場合だと、以下のような間口狭小補正率を利用できます。

| 間口の大きさ | 間口狭小補正率 |

| 4m未満 | 0.90 |

| 4m以上、6m未満 | 0.94 |

| 6m以上、8m未満 | 0.97 |

| 8m以上 | 1.00 |

なお、土地の区分が異なると間口狭小補正率が変わってくるようになります。ただ、ほとんどの人は住宅地を相続することになると思うため、上記の表を理解すれば問題ありません。

例えば間口が4m未満の場合だと、土地の評価額が10%低くして問題ないようになっています。こうした補正をかけることで土地の評価額を低くできますが、「間口が8m未満かどうか」を一つのポイントとして理解しておきましょう。

ちなみに参考までに、普通住宅地以外だと間口狭小補正率は以下のようになっています(表は普通住宅地区を含んでいます)。

なお他にもビル街地区や大工場地区もありますが、普通の人にとって一般的ではないので省きます。

奥行長大補正率を併用することが可能

ただ間口が狭いだけに限らず、土地の使いやすさには奥行も関係しています。当然ですが、同じ面積であっても「正方形に近い土地」と「奥行の長い土地」では、後者のほうが利便性は低くなります。そのため、奥行の長い土地については土地の財産評価を下落できます。

このときは奥行長大補正率を利用しますが、「間口と奥行の割合」を見て算出します。

間口の小さい土地だと、必然的に奥行との割合が大きくなりやすいです。このとき間口狭小補正率だけではなく、奥行長大補正率についても併用できるため、奥行がある土地だとダブルで土地の相続税評価額を減少させることができます。

普通住宅地区だと、奥行長大補正率は以下のようになっています。

| 間口と奥行の割合 | 奥行長大補正率 |

| 2以上、3未満 | 0.98 |

| 3以上、4未満 | 0.96 |

| 4以上、5未満 | 0.94 |

| 5以上、6未満 | 0.92 |

| 6以上 | 0.90 |

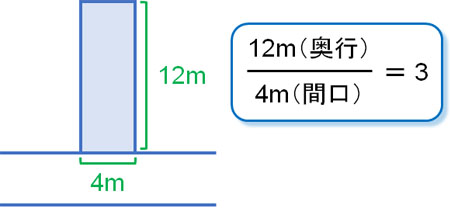

例えば、「間口4m、奥行12m」という土地があるとします。この場合、間口と奥行の割合は「12m(奥行) ÷ 4m(間口) = 3」となり、奥行長大補正率は上の表から0.96になります。

なお、普通住宅以外の土地だと同じように奥行長大補正率が変わってくるようになります。

このように間口の狭い土地については間口狭小補正率に限らず、奥行長大補正率についても併用できるようになります。そのため、以下の計算式で相続税評価額を出します。

- 路線価をもとにした土地の評価額 × 間口狭小補正率 × 奥行長大補正率

2つの補正値を活用することで、土地の評価額を減少させることができます。そのため間口の狭い土地では、補正前の80~90%ほどに土地の評価額を下落できると考えておけば問題ありません。

道路が狭いと無道路地になる

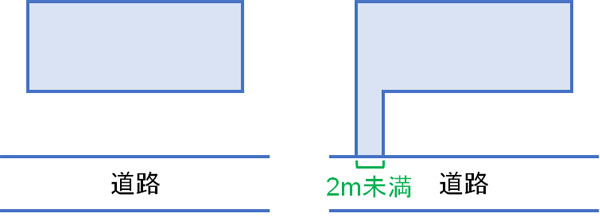

なお間口が狭すぎる場合だと単に補正するわけではなく、「道路のない状態」と判定されることもあります。道路に接しているように見えたとしても、実はそうではないことがあるのです。

無道路地と呼ばれる土地になりますが、無道路地には「道路接地面が2m未満の土地」が含まれます。以下のようなケースが無道路地に該当します。

そのため間口狭小の中でも、接地面が2mに満たない場合は無道路地としての扱いになります。無道路地の場合、新たに建物を建てることができません。そのため非常に利用価値が低く、相続税評価額の減額度合いがさらに大きくなります。

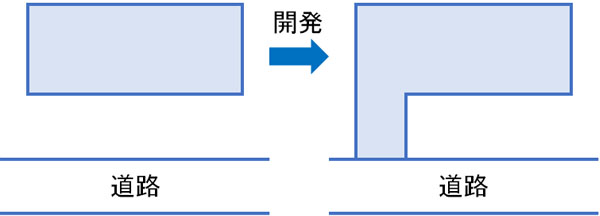

無道路地については、そのままの状態では何も建築物を作ることができず、土地としての機能を果たせません。そのため、「仮に土地開発をして2mの道路を設置させるようにすればどうなるのか」という仮定で土地の評価額を算出していくことになります。

そうしたとき、「間口狭小の土地」と「無道路地」の相続税評価額を比べると、ザックリと「接地義務を満たすため、新たに道路を作るために必要な費用」の分だけ評価額を減額できると考えれば問題ありません。

土地評価の高くなり過ぎを防ぐ

なお、このように入り口部分が非常に狭い場合だと間口狭小補正率や奥行長大補正率用いることで補正前の8~9割ほどに土地の評価額を落とすことができます。しかし言い換えれば、それだけしか土地の評価額が下落しないことを意味します。

また無道路地についても、新設道路の部分だけしか減額できません。

そうなると、路線価を活用した一般的な相続税評価額では「実際の土地の取引価格よりも高い評価になってしまう」ことが頻繁に起こります。

実際のところ、間口が2mしかない土地でも間口狭小補正率はわずか0.9です。1割しか下落しないわけですが、入り口がたった2mだけだと実際の土地の取引価格が大幅に下落してもおかしくありません。これが間口2m未満で誰も買い手が付かない土地だと、8~9割減の取引価格になるのも普通です。

相続税に基づいた土地の評価方法を採用すると、条件の悪い土地は無駄に値段が高くなってしまい、結果として税金の納め過ぎが起こると考えましょう。

ただ土地の評価額については、不動産鑑定士などによる鑑定評価書を活用しても問題ないとされています。そこで、こうした専門家の力も活用しながら土地の評価額を算出することで、無駄な税金を大幅に抑えられるようになります。

細長い土地は相続税の還付も有効

また間口狭小・奥行長大の細長い土地については、相続税の還付も有効です。通常だと、相続税を申告する前にきちんと土地を評価するべきです。ただ、既に相続税申告を済ませてしまった人もいるでしょう。その場合、相続税還付を選択できます。

土地の再評価を実施すれば、正しい土地の金額を算出できます。そのあとから、相続税還付によって税金を取り戻すのです。

ダメな税理士だと、路線価を用いた一般的な相続税評価額しか行いません。ただ、土地の財産評価を算出する方法は無数に存在し、計算方法はいくつもあります。そうした計算方法を複数試し、最も低い金額になったものを採用しなければいけません。

ただ、相続と不動産の両方に精通していない税理士だと、土地評価額を高く見積もってしまうことがよくあります。

相続税還付というのは、ほぼ土地評価の計算ミスによって起こります。そのため間口狭小・奥行長大の細長い土地を相続したとき、「あなたの土地の評価額が本当に正しいかどうか」について、常に疑問をもたなければいけません。

間口狭小・奥行長大の土地評価方法を理解する

ここでは、「間口狭小・奥行長大の土地を相続するとき、どのような減額があるのか」について一般的な相続税評価額の出し方をザックリと記しました。このときは補正をすることで補正前の80~90%ほどの評価減になります。

間口狭小補正率と奥行長大補正率を併用できるため、両者を掛け合わせた数字で財産評価額を算出すると考えましょう。

ただ実際のところ、間口がより狭い土地だと買い手が付きにくくなります。これが無道路地になると、隣の人から土地を購入するのは現実的に無理なので、評価額がほぼゼロになることもあります。

そうしたとき、必ず実際に土地を取引するときの金額まで含めて算出するようにしましょう。そのときの金額をもとにして、土地の評価額とすることができるからです。相続税還付でも有効な考え方であるため、特殊な形の土地を相続する場合はいくつもの計算方法で土地の評価額を算出するのは必須です。

土地を相続しており、既に相続税の申告が終わった後は「相続税の還付」を考えましょう。実際のところ、ほとんどの人で相続税の計算ミスがあり、高額な税金を支払っているからです。

「相続税還付=土地評価の計算ミス」といえるほど、土地の評価方法は難しく、土地評価には何百もの計算方法があります。それをすべて試し、最も低い税額を採用しなければいけません。ただ相続と不動産の両方に精通している専門家は圧倒的に少なく、結果として高額な税金支払いが発生するようになります。

そうしたとき、「担当税理士があなたの土地に出向き、現地調査をしていない」というケースだと、ほぼ相続税の払い過ぎが発生していると考えましょう。また、「相続専門でない専門家へ依頼した」「地方の専門家を利用した」などのケースも高額な相続税還付が可能になります。

そこで、当サイトでは完全成果報酬にて相続税還付の手続きを代行してくれる専門家を紹介します。無料にて全国どこでも現地調査を行い、還付できなければ手数料の支払いはないため、リスクゼロにてお金(払いすぎた税金)を取り戻せるようになります。