土地というのは、通常は路線価を活用して相続税評価額を算出することになります。正方形や長方形の土地であれば、誰でも簡単に路線価を活用して土地の評価額を算出できるようになります。

これについては、私道であっても路線価が設定されています。ただ、道路の中には「行き止まりの道路」が存在します。こうした私道の場合、事前に路線価が設定されていないことがあります。つまり、そのままの状態では土地の評価額を簡単には算出できません。

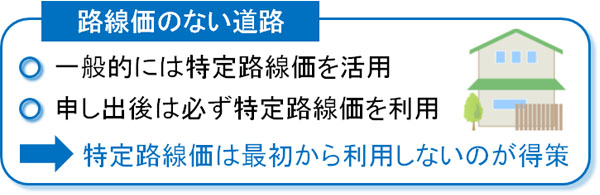

そうしたとき、申し出をすれば路線価をつけてくれます。これを特定路線価といいます。

ただ、特定路線価の申請は一般的に行わないほうがいいです。無駄に相続税評価額が高額になるからです。そこで、「どのように考えて、路線価のない土地の評価を下落させ、無駄な税金を減らせばいいのか」について確認していきます。

もくじ

行き止まりの私道は路線価がない

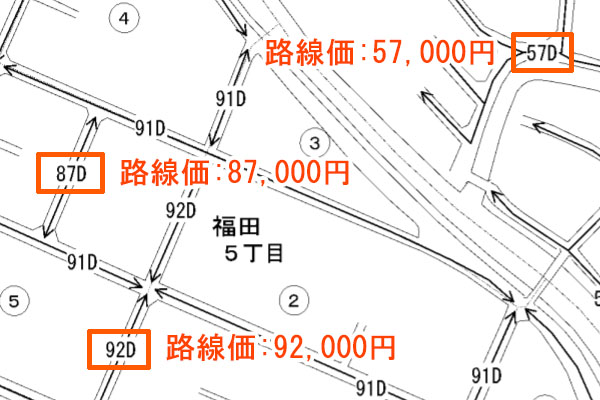

通常、道路には路線価が設定されています。国があらゆる道路で路線価を設定しているのです。路線価については誰でも調べることができ、「路線価図・評価倍率表」の公式サイトで確認できます。

ここであなたの住んでいる土地を調べれば、明確な路線価が出てくるようになります。例えば、以下のようになります。

例えば路線価10万円で200m2の土地だと、「10万円(路線価) × 200m2 = 2,000万円」の土地になります。

しかし、前述の通りすべての道路でこのように路線価が設定されているわけではありません。国税庁では、通り抜けできる道路を路線としています。そのため、通り抜けできない道路(=行き止まりの私道)については路線価を設定していないケースが多いです。以下の通りです。

路線価がないため、そのままの状態では土地の相続税評価額を計算できません。そうしたとき、相続税評価をする場合の一般的な方法に特定路線価の設定があります。つまり、「路線価がないのであれば、申し出をすれば専用の路線価を設定しますよ」という制度になります。

特定路線価の申し出は必須でない

特定路線価は税務署に申し出ることになるわけですが、以下のように通達があり、設定できるようになっています。

| 【財産評価基本通達14-3】 路線価地域内において、相続税、贈与税又は地価税の課税上、路線価の設定されていない道路のみに接している宅地を評価する必要がある場合には、当該道路を路線とみなして当該宅地を評価するための路線価(以下「特定路線価」という。)を納税義務者からの申出等に基づき設定することができる。 |

このとき重要なのは、「設定することができる」という部分です。あくまでも「できる」というだけであり、必ずしも「設定を行わなければいけない」わけではありません。

要は特定路線価を使ってもいいし、使わなくてもいいというわけです。路線価を活用すれば土地の評価額を簡便に算出できるものの、必ず使うべきものではないのは理解しましょう。

特定路線価は相続税評価額が高くなる

そうしたとき、相続税申告では必ず税理士に依頼することになりますが、行き止まりの私道に面している家であれば、土地の評価額をどのように算出したのか必ずチェックするようにしましょう。実際のところ、特定路線価を活用しようとする税理士がほとんどだからです。

税理士で相続・不動産の両方に精通していない専門家だと、何も考えずに特定路線価の設定を考えます。ただ、特定路線価を設定すると無駄に高い土地の評価額になってしまいます。

当然ですが、高い税金を支払って得することはありません。「どのようにして評価額を出したのか」を確認するべきなのは、「依頼した税理士の知識不足によって特定路線価を設定されてしまうと損をする」ためなのです。

もちろん、知識不足によって顧客に損をさせてしまう税理士への依頼は断ち切り、優れた土地評価の計算をしてくれる専門家へ変えたほうがいいです。これだけでも、何百万円もの無駄な税金を削減できるのは普通です。

既に特定路線価の申し出をしているなら訂正できない

ただ重要なのは、「既に税務署へ特定路線価の申し出を行い、特定路線価の設定がされてしまうと訂正できない」ことがあります。

特定路線価の設定前であれば、「特定路線価を利用するかどうか」を決めることができます。多くの場合で特定路線価を利用しないほうが土地価格を下落できるので節税できますが、既に申し出をしたら特定路線価を利用するしかなくなってしまうのです。

事前に特定路線価の申し出をしたにも関わらず、特定路線価を利用せずに土地の評価をした場合、必ず税務調査で否認されます。

これについて過去の裁判例もあり、敗訴が確定しています。つまり、裁判でも「特定路線価の申し出をしたら、必ず特定路線価を利用するべき」と判決が出ています。

税理士がダメなために理由なく特定路線価が設定されようとしている場合(または既に設定されている場合)、無知な税理士なのでいますぐ変えたほうがいいです。

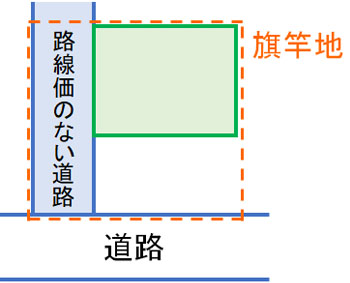

旗竿地で評価すると土地評価を下落できる

実際のところ、行き止まりの私道は日本中にたくさんあります。以下のような行き止まりの場合、路線価のないケースが多いのです。

それでは、こうした路線価が設定されていない土地についてはどのように評価するのでしょうか。これについては、旗竿地(はたざおち)としての評価になります。

路線価のない道路に面していた場合、その道路を含めた想定整形地(仮に土地を買い取りして、長方形の土地に直した場合の土地)を基準に考えます。この場合、必ず路線価のある道路に接することになります。

ただその場合、旗のような形の土地になります。これを旗竿地といいますが、実際には土地の形は長方形ではなく、かなりいびつな土地と判断されます。そのため、土地の減額補正を活用できます。

このときは奥行価格補正(奥行があることによる土地の減額)や不整形地補正(土地の形がいびつなことによる補正)をしていくことになります。

特定路線価を活用した方法であれば、「路線価が設定されている周囲の土地」に比べて、ザックリと5~10%ほど低い土地評価額になります。一方で特定路線価を設定しない場合、10~40%ほどの下落が可能です。

これだけで何千万円もの相続税評価額を下げられるのは普通なので、土地の評価は非常に重要になります。

特定路線価のシミュレーションを行うべき

こうした事実を考慮したうえで、路線価のない土地を相続するときの土地評価額の正しい算出方法としては、「特定路線価を活用したとき」「旗竿地としての評価をしたとき」の両方についてシミュレーションをするべきだといえます。

多くの税理士は特定路線価を使おうとしますが、これでは無知であるために起こります。そうではなく、両方を計算しなければいけません。

そうしてシミュレーションをしたうえで、土地価格が低くなるほうを採用する必要があります。

土地の計算方法というのは、実際のところいくつものやり方が存在します。そうした計算方法を検討せず、特定路線価という税額が高額になりやすい方法だけを試してはいけません。何パターンものやり方を実施することで、ようやく正しい税額を算出できるようになると考えましょう。

旗竿地の評価が低すぎる場合は否認される?

なお、「特定路線価を活用しないほうが、多くの場合で土地の評価額を下落できる」のであれば、あらゆるケースで特定路線価の申請を見送ったほうがいいように思えてしまいます。

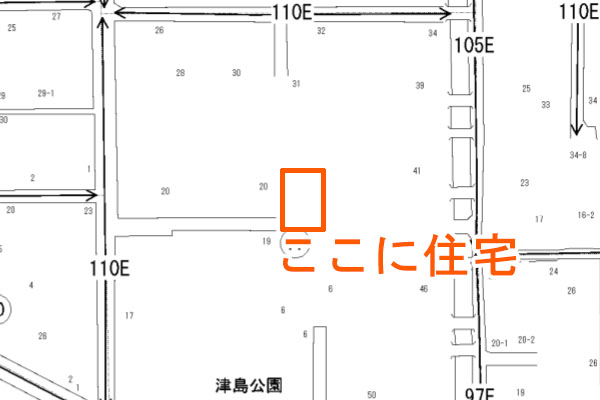

このとき特定路線価を使わず、旗竿地での計算で土地評価額を10~40%ほど下落できるのであれば特に問題ありません。ただ、土地によっては「行き止まりの土地の一番奥に住宅が存在しているため、旗竿地としての評価をする場合、さらに土地の評価額を下落できる」ことがあります。

例えば、以下のような場所に土地があるとこれに該当します。

不整形地補正率は最大40%の減額が可能です。ただ、実際にはその他の補正まで含めて計算するため、半分ほどに土地評価額を減少させることも可能です。

約半分に減額できるため、税理士の中には「さすがに半分ほどの減額だと税務調査で否認される」と考える人もいます。ただ、当然ながら「30~40%ほどの減額は問題ないのに、50%ほどの減額はダメ」という根拠は存在しません。

もちろん、「税務調査での否認を恐れて特定路線価を活用する」と高額な相続税が発生してしまいます。

そうならないためにも、事前に税務署で「旗竿地評価による約半分の減額はOK」などの確認を取ることで、相続税の申告書に「税務署〇〇調査官に確認済み」などと記すなど対策を練ることもあります。顧客のことを本当の意味で考えている税理士であれば、あらゆる対策をしてくれます。

たとえ旗竿地の土地評価額が低いとはいっても、多くの人が採用している評価法を採用しているに過ぎません。そのため否認を恐れて特定路線価を活用し、高い税金を納める意味はないといえます。

路線価の規定されていない土地の評価方法を学ぶべき

相続の中でも、最も相続税計算のミスが起こりやすい項目に土地評価があります。土地価格評価には何種類もの計算方法があるため、知識のない税理士に依頼すると高確率で支払う相続税が高くなってしまいます。

この一つに、「路線価が設定されていない土地」があります。路線価がない土地だと、路線価を活用しての計算ができません。そのため申請すれば特定路線価を利用できますが、高確率で土地評価額が高くなります。

そこで、特定路線価を使わないようにしましょう。この方法を採用するだけで、10~40%ほど土地価格を下落でき、大幅な節税になります。

ただ重要なのは、「既に特定路線価の申請をしていると、必ず利用しなければいけない」ことです。そのため、後になっての相続税還付すらできません。相続で依頼する税理士が重要なのは、税理士によって税金金額が何百万円も変わってくるからなのです。

行き止まりの私道に面した土地を有している人だと、どの専門家に依頼するのかは非常に重要です。方法が少し違うだけで、相続税の額がまったく違ったものになると考えるようにしましょう。

土地を相続しており、既に相続税の申告が終わった後は「相続税の還付」を考えましょう。実際のところ、ほとんどの人で相続税の計算ミスがあり、高額な税金を支払っているからです。

「相続税還付=土地評価の計算ミス」といえるほど、土地の評価方法は難しく、土地評価には何百もの計算方法があります。それをすべて試し、最も低い税額を採用しなければいけません。ただ相続と不動産の両方に精通している専門家は圧倒的に少なく、結果として高額な税金支払いが発生するようになります。

そうしたとき、「担当税理士があなたの土地に出向き、現地調査をしていない」というケースだと、ほぼ相続税の払い過ぎが発生していると考えましょう。また、「相続専門でない専門家へ依頼した」「地方の専門家を利用した」などのケースも高額な相続税還付が可能になります。

そこで、当サイトでは完全成果報酬にて相続税還付の手続きを代行してくれる専門家を紹介します。無料にて全国どこでも現地調査を行い、還付できなければ手数料の支払いはないため、リスクゼロにてお金(払いすぎた税金)を取り戻せるようになります。