土地の評価額算出は間違いやすく、そのために税理士に依頼したとしても頻繁に計算ミスが発生します。そうして、税金の納め過ぎが起こります。

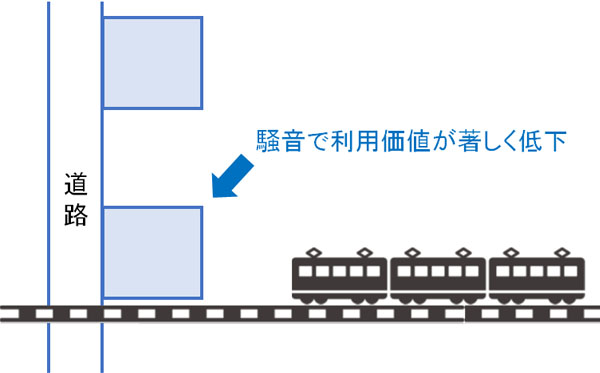

これら土地の計算ミスの中でも、頻繁に発生する事例の一つに「騒音のある土地」があります。近くに電車が走っていたり、飛行場があったりする場合、土地としての利用価値が著しく低いと判定されるようになります。

その結果、相続税評価額が下落します。ただ、こうした評価減を考慮せずに申告することが多く、相続税が高くなるのです。そのため優れた税理士に依頼しなければいけませんし、相続税申告後であっても還付が可能です。

そこで騒音の激しい土地を相続したときについて、どのように考えて評価をすればいいのか解説していきます。

もくじ

同じ路線価でも、線路からの距離で土地の金額は異なる

通常、土地の相続税評価額は路線価をもとにして決定します。国はあらゆる道路に路線価を定めており、路線価が土地の評価額の基準となるのです。

例えば路線価10万円の道路に対して、200m2の土地がある場合、「10万円(路線価) × 200m2 = 2,000万円」が相続税評価額です。

ただ、まったく同じ路線価で同じ形の土地であったとしても、土地としての評価額は異なるようになります。例えば、すぐ隣に線路があって騒音のある土地に比べると、線路から離れている土地では、電車がすぐ近くを通る土地のほうが利用価値は低いです。

当然ながら騒音のある土地について、すべて同じ路線価で評価するのは現状に即していません。そのため、利用価値が著しく低下している土地については、相続税評価額の減額が可能になっています。

土地評価の減額は騒音の大きさで決まる

なお、電車や新幹線、飛行機などによる騒音被害は毎日起こるようになりますが、具体的にどれくらいの騒音であれば評価額の減額が可能になるのでしょうか。

騒音とはいっても、人によって騒音と感じるレベルが異なります。そのため、これについては客観的な指標で考えなければいけません。これについて、以下のような基準になっています。

- 60デシベル以上

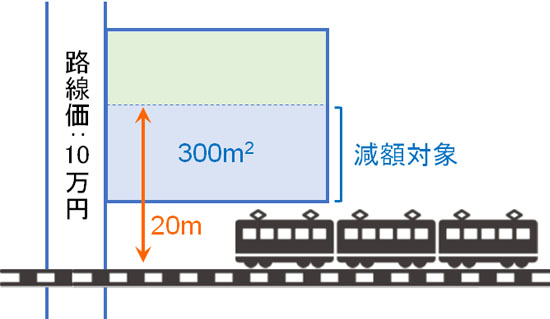

- 線路から20m以内の土地

環境省による騒音の基準によれば「昼間は60デシベル以上、夜間は55デシベル以上が騒音」と判定されるようになっています。そのため、あなたの土地について電車や新幹線が通過するときにこれ以上の騒音になっているかどうかを基準に考えましょう。

ただ60デシベル以上であればいいわけではありません。電車や新幹線などによる音源(線路)から20m以内かどうかも重要になります。そのため、以下のようなすぐ近くで電車が通る土地のうち「線路から20m内に土地がかかっているかどうか」を確認しましょう。

過去の裁判例でも、音源から20m以内の部分については認められているものの、20mを超えている部分については認められなかったという判例があります。こうしたことから、線路から20m以内にある土地が基準になります。

ただ、飛行機のようにあらゆる場所に騒音をもたらすケースもあります。これについて、土地によって判断が異なるようになります。

路線価に騒音が含まれているかを考える

それでは、どのような場合であっても「線路に近く、さらには60デシベル以上」の土地であれば、相続税評価額を下げることができるのでしょうか。これについては、必ずしも評価減が可能なわけではありません。

道路の中には、近くに電車や新幹線が通っているため、騒音や振動による影響を考慮した路線価を既に設定していることがあります。つまり、騒音による土地の減額分を路線価に入れているのです。

線路沿いの道路であれば、確実に騒音被害があると分かります。その場合だと、周囲の路線価よりも明らかに価格が低く設定されていることがあります。

この場合は例外的に土地の評価額を減額することができません。ただ、素人では判断が難しいため、相続と不動産の両方に精通した税理士に依頼して確認してもらう必要があります。

利用価値が著しく低下すると10%の評価減が可能

それでは、どれくらい土地の相続税評価額を下落させることができるのでしょうか。これについては、10%の評価減が可能になります。

例えば、以下のような土地があったとします。

この場合、減額対象は音源から20m以内の土地部分(300m2の土地)になります。この土地について、路線価10万円であれば以下の金額だけ減額が可能です。

- 10万円(路線価) × 300m2(減額対象の土地) × 10%(減額分) = 300万円

これだけの相続税評価額を下落できるため、結果としてその分だけ税金を省けるようになります。

評価減がされていないケースは多い

なお、なぜ無駄に相続税が高額になるのかというと、原因の一つに「土地の評価減を正しく適用していなかった」ことが挙げられます。

騒音によって10%の土地評価を下げるというのは、相続・不動産に精通した税理士であれば当然のように行います。ただ、そうした税理士に依頼していないと通常の路線価だけで計算するようになり、土地の減額要素を考慮せずに税額を決定します。

もちろん土地の評価要素には、騒音に限らず他にもたくさん存在します。また、土地の評価方法には無数のやり方が存在し、それぞれの計算方法によって相続税額がまったく違ったものになります。

そのためいくつもの計算方法を試し、さらに騒音や振動などによる土地の評価減を行い、最も安い評価額を採用しなければいけません。

多くの税理士は知識不足により、これらを実行に移してくれません。税理士によって相続税額が大きく異なるのは、土地の評価方法が複雑で非常に難しいからなのです。

相続税還付で税金を取り戻すのも可能

また重要なのは、相続税の申告をする前に限りません。相続税を申告した後であっても、土地の計算ミスを指摘するのは重要です。相続税還付により、払い過ぎた税金を取り戻すことができるからです。

ダメな税理士に依頼してしまい、無駄に高い税金を払ってしまったことを後悔しても仕方ありません。そこで土地の再評価をすれば、還付が可能になります。

相続と不動産の両方に精通した税理士であれば、現地調査を通して土地の減額要素をすべて調べてくれます。当然、このときは騒音の度合いを調査することで「10%の評価額の減額が可能かどうか」についても確認してくれます。

また、土地評価の計算方法をいくつも試すことで、最も低い金額による土地価格を算出してくれます。

本来であれば、相続税の申告前に最初から行うべきことだといえます。ただ、始めから優れた税理士に依頼できなかったとしても、諦めずに税金を取り返すようにしましょう。

電車・新幹線・飛行機での相続評価を下げる要素を学ぶべき

どのようなときに土地の相続評価を下落できるのかについて、事前に知っておくのは重要です。税理士といっても、土地評価の知識に乏しい人がほとんどです。確定申告や企業税務に詳しくても、相続・不動産を知らない人が大多数なのです。

そのため専門特化していない税理士に依頼したり、地方の税理士にお願いしたりすると、結果として税金が高くなることはよくあります。

そこで電車や新幹線、飛行機による騒音被害がある場合、必ず土地の評価を減額できるかどうかを考えるようにしましょう。土地によって下落できるかどうかは条件が異なるものの、これによって大幅な税金を減らすことができます。

依頼する税理士が違えば、相続税の金額はまったく異なるものになります。そのため、どの税理士に依頼するのかを吟味しましょう。また、既に申告が終わっている場合は相続税還付を行うようにしましょう。

土地を相続しており、既に相続税の申告が終わった後は「相続税の還付」を考えましょう。実際のところ、ほとんどの人で相続税の計算ミスがあり、高額な税金を支払っているからです。

「相続税還付=土地評価の計算ミス」といえるほど、土地の評価方法は難しく、土地評価には何百もの計算方法があります。それをすべて試し、最も低い税額を採用しなければいけません。ただ相続と不動産の両方に精通している専門家は圧倒的に少なく、結果として高額な税金支払いが発生するようになります。

そうしたとき、「担当税理士があなたの土地に出向き、現地調査をしていない」というケースだと、ほぼ相続税の払い過ぎが発生していると考えましょう。また、「相続専門でない専門家へ依頼した」「地方の専門家を利用した」などのケースも高額な相続税還付が可能になります。

そこで、当サイトでは完全成果報酬にて相続税還付の手続きを代行してくれる専門家を紹介します。無料にて全国どこでも現地調査を行い、還付できなければ手数料の支払いはないため、リスクゼロにてお金(払いすぎた税金)を取り戻せるようになります。