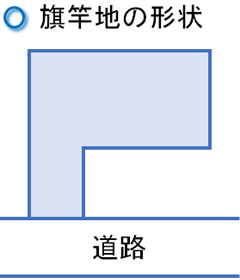

土地の形はさまざまであり、そうした土地の一つに旗竿地(はたざおち)があります。文字通り、旗のような形をした土地になります。

相続をするとき、相続税の計算ミスが多発するものに土地評価があります。税理士であっても、土地の正しい評価方法を理解している人は少ないです。その結果、きちんとした専門家に依頼しなければ納める税金が高額になります。

これが旗竿地のような特殊な形状をしている土地だと、土地の評価方法がいくつも存在するため、どうしても計算ミスが多発するようになるのです。

そこで、どのようにして旗竿地の相続税評価額を考えればいいのか解説していきます。相続税還付も含めて検討するべき土地が旗竿地であるため、土地の評価方法は必ず理解するようにしましょう。

もくじ

不整形地の一つが旗竿地

竿の先に旗がくっついているような形の土地であることから、旗竿地と呼ばれています。以下のような形状をした土地が旗竿地になります。

土地開発の関係上、こうした形状になることはよくあります。ただ旗竿地だと、土地の形が整っているわけではありません。

当然ですがまったく同じ面積であっても、正方形に近い土地と旗竿地を比べると、旗竿地のほうが土地としての値段は低くなります。間口(道路と接する部分)が狭いため、車の出し入れは難しいですし、間口付近は土地として有効利用できません。

そのため、こうした正方形や長方形ではない土地を不整形地と呼びます。当然、その分だけ相続税評価額を減額して問題ないとされています。

このとき、どのような補正をかけるかというと、旗竿地では主に以下の2つになります。

- 間口狭小補正(間口が狭いことへの減額)

- 奥行長大補正(奥行があることによる土地の減額)

- 不整形地補正(土地の形がいびつなことによる補正)

それぞれについて確認していきます。

間口の大きさから、間口狭小補正率を出す

まず、旗竿地のように間口の狭い土地だと、土地として使いにくいです。そのため旗竿地であると、間口の狭さに応じて土地評価額を少なくできます。

これについては数字が決まっており、例えば普通住宅地区であれば以下のようになっています

| 間口の大きさ | 間口狭小補正率 |

| 4m未満 | 0.90 |

| 4m以上、6m未満 | 0.94 |

| 6m以上、8m未満 | 0.97 |

| 8m以上 | 1.00 |

このように、間口の小ささに応じて減額度合いが大きくなります。

なお、上記の間口狭小補正率は前述の通り「普通住宅地区での数字」を記しています。土地によって区分が異なり、例えば高度商業地区だと間口狭小補正率が先ほどの表とは違ってくるようになります。ただ、基本は普通住宅地の相続をすることになるため、いずれにしても最大で1割ほど土地価格を下落できると考えましょう。

間口が狭く、奥行があると減額される:奥行長大補正率

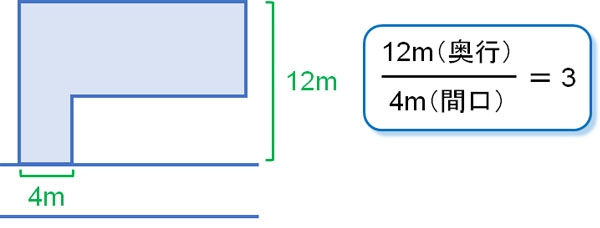

他にも「間口が狭く奥行が長い」という土地の場合、非常に使い勝手が悪いです。単に間口が狭いだけでなく、奥行が長い場合も土地としては使いづらいのです。そのため、こうした細長く形の悪い土地については、評価額を減額できるとされています。

これには奥行長大補正率というものを利用します。奥行長大補正率では間口と奥行の割合を算出し、その割合に応じて土地価格を減額できるようになっています。奥行長大補正率は以下のようになっています。

| 間口と奥行の割合 | 奥行長大補正率 |

| 2以上、3未満 | 0.98 |

| 3以上、4未満 | 0.96 |

| 4以上、5未満 | 0.94 |

| 5以上、6未満 | 0.92 |

| 6以上 | 0.90 |

例えば、「間口4m、奥行12m」という土地があるとします。この場合の割合は「3」になるため、上記の表から0.96を掛けて土地評価額を下落できます。

旗竿地の場合、どうしても間口が狭くなります。また奥行は長くなりがちですが、そうしたときに奥行長大補正率を利用することで、最大10%の減額が可能になります。

なお、上記の奥行長大補正率についても普通住宅地区の数値を記しましたが、別の土地区分だと数字が異なるようになります。

不整形地補正で評価額を下落する

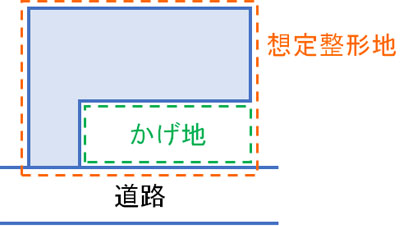

また、旗竿地の相続をする場合は不整形地としての補正をしていきます。土地の形が悪いため、それに応じて評価額を減額していくのです。

これについては、最初に「隣接する土地まで含めて、想定整形地(長方形の土地)として計算したときの面積がいくらになるのか」を考えます。その後、隣の土地(かげ地)との割合を考えていくようにします。

図にすると以下のようになります。

このとき「想定整形地(400m2)、かげ地(100m2)」という内容だった場合、かげ地割合は「100m2 ÷ 400m2 = 0.25(25%)」となります。

かげ地割合に応じて、不整形地補正率として土地評価額を減額できるようになっています。不整形地補正率は具体的な数字が決まっており、例えば普通住宅地区では以下のようになっています。

| かげ地割合 | 500m2未満 | 500m2~1,000m2未満 | 1,000m2以上 |

| 10%以上 | 0.98 | 0.99 | 0.99 |

| 15%以上 | 0.96 | 0.98 | 0.99 |

| 20%以上 | 0.94 | 0.97 | 0.98 |

| 25%以上 | 0.92 | 0.95 | 0.97 |

| 30%以上 | 0.90 | 0.93 | 0.96 |

| 35%以上 | 0.88 | 0.91 | 0.94 |

| 40%以上 | 0.85 | 0.88 | 0.92 |

| 45%以上 | 0.82 | 0.85 | 0.90 |

| 50%以上 | 0.79 | 0.82 | 0.87 |

| 55%以上 | 0.75 | 0.78 | 0.83 |

| 60%以上 | 0.70 | 0.73 | 0.78 |

| 65%以上 | 0.60 | 0.65 | 0.70 |

今回の場合、土地面積は500m2未満であるため、上記の表から「0.92:かげ地割合25%の不整形地補正率」となります。

こうして、形の悪い旗状地については奥行長大補正率と不整形地補正率の両方を活用して土地評価額を減額していくようにします。

補正率を併用して土地価格を下落させる

ここまで、3つの補正について確認してきました。おさらいすると、以下のようになります。

- 間口狭小補正(間口が狭いことへの減額)

- 奥行長大補正(奥行があることによる土地の減額)

- 不整形地補正(土地の形がいびつなことによる補正)

これらの数字のうち、旗竿地の土地評価では2つの数字を併用するようにします。具体的には、以下のうちどちらかを活用します。

- 間口狭小補正率 × 奥行長大補正率

- 間口狭小補正率 × 不整形地補正率

このうち、低い数字(相続税評価額を下落できる数字)を活用すれば問題ありません。このときは最大60%までの下落が認められています。

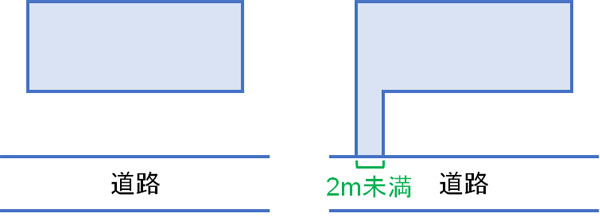

間口が狭すぎると無道路地になる

ただ、旗竿地の中でも間口が狭すぎると無道路地の判定になります。道路に2m以上、接していることが義務付けられており、そうでない土地については無道路地の判定になるのです。

以下のような土地が無道路地になります。

無道路地の場合、さらに土地の評価額は減少します。実際に土地として活用するためには、間口を2m以上に広げなければいけません。そのため、間口を2mにするために必要な費用について、土地評価額から控除して問題ないとなっています。

無道路地だと新たに建物を作ることができず、制限を受けることになります。そのため、このようにさらなる減額が可能になっているのです。

売れない土地なら実際の取引価格を出す

ただ、実際の不動産の取引だと旗竿地の評価額は低くなりがちです。実際のところ、売れない土地であることも多いです。これが無道路地の旗竿地だと、実際のところ道路の拡張は現実的に難しいために価値がほとんどゼロのケースもあります。

しかし、ここまで述べたような考え方によって相続税評価額を算出するのが一般的です。通常の路線価を用いて土地評価額を計算するようになり、減額できたとしても上限があります。

こうした理由から、土地によっては実際の取引価格よりも高額な土地評価額になっていることもあります。

ただ相続税の計算をするとき、必ずしもここまで述べた方法を使わなくても問題ありません。不動産鑑定士に依頼して、実際の取引価格がどうなのか評価してもらい、この鑑定評価書をもとに土地評価の金額を決めて問題ないとなっています。

土地として価値があるなら、路線価を活用した方法を用いれば問題ありません。ただ土地としての価値が著しく低い旗竿地にも関わらず、相続税の計算方法に基づいたやり方で土地の評価額が高額になってしまう場合、実際の土地価格を算出すれば納める税金を大幅に下落できることがあります。

相続税還付を目指すのは問題ない

また既に相続税の申告を済ませた人であっても、旗竿地の土地を相続した場合、相続税還付を検討しても問題ありません。要は、払い過ぎた税金を取り戻すように調整するのです。

土地の評価方法は無数に存在し、ここまで述べたように旗竿地だけで考えてもいくつかのやり方が存在します。

当然、他にも土地には減額するポイントがいくつも存在します。これらについてすべて理解しているような、不動産にまで詳しい税理士はわずかしかいません。そのため申告後であっても、不動産に精通した税理士に依頼することで、還付請求が可能になるのです。

特に一つのやり方だけで土地評価の方法を計算している場合、還付できる可能性が高いです。

本来、相続ではいくつもの計算方法で土地の評価額を算出し、最も低い金額を採用するのが大原則です。そうした方法をしていない場合、還付によって何百万円ものお金が返ってくるのは普通だと考えるようにしましょう。

土地の形が悪いと計算ミスが起こりやすい

形の悪い土地というのは、それだけで利用価値が低くなります。これが旗竿地であると、間口が狭くなるので必然的に土地としての価値は下落します。

これは相続のときにも反映されます。旗竿地としての判定になることで、1~2割ほど周囲よりも土地価格を下落できるようになります。より形が悪いと、さらに評価額を減額できます。

ただ、限られた割合でした土地評価を減額できないのも事実です。実際には売れない土地であり、利用価値が著しく低くても減額度合いには限界があるのです。そのため場合によっては、実際の取引価格を調べることで、より減額できる可能性があることは理解しましょう。

そのため依頼する税理士を考え、既に申告が済んでいる場合は還付を検討しましょう。相続税の計算ミスはほとんどが土地です。特に旗竿地のように形が悪いと計算ミスが起こりやすいです。不動産に精通した税理士に依頼しなければ損をするようになるため、依頼する専門家は吟味するようにしましょう。

土地を相続しており、既に相続税の申告が終わった後は「相続税の還付」を考えましょう。実際のところ、ほとんどの人で相続税の計算ミスがあり、高額な税金を支払っているからです。

「相続税還付=土地評価の計算ミス」といえるほど、土地の評価方法は難しく、土地評価には何百もの計算方法があります。それをすべて試し、最も低い税額を採用しなければいけません。ただ相続と不動産の両方に精通している専門家は圧倒的に少なく、結果として高額な税金支払いが発生するようになります。

そうしたとき、「担当税理士があなたの土地に出向き、現地調査をしていない」というケースだと、ほぼ相続税の払い過ぎが発生していると考えましょう。また、「相続専門でない専門家へ依頼した」「地方の専門家を利用した」などのケースも高額な相続税還付が可能になります。

そこで、当サイトでは完全成果報酬にて相続税還付の手続きを代行してくれる専門家を紹介します。無料にて全国どこでも現地調査を行い、還付できなければ手数料の支払いはないため、リスクゼロにてお金(払いすぎた税金)を取り戻せるようになります。