相続税の計算をするとき、土地の評価は非常に重要になります。そうしたとき、中には無道路地を保有している人もいます。

土地というのは、道路に接しているのが基本です。ただ、場合によっては道路に接していない土地が存在します。また、一見すると道路に接しているように見えたとしても、実際には無道路地としての扱いになることもあります。

そうしたとき、無道路地としての相続税評価方法が存在します。また、正式な無道路地としての評価を算出すると無駄に相続税が高くなることがあるため、実際の取引価格で算出することも重要です。

そこで、どのように考えて無道路地の相続税の評価を行い、無駄な税金を省くようにすればいいのか解説していきます。

もくじ

道路に接していない土地は2つある

どの道路にも接していない土地を無道路地といいます。無道路地の土地は使い勝手が非常に悪く、建築基準法などによって建物の制限があります。具体的には、新たに建物を建てることができませんし、建て替えをすることもできません。

そのため、無道路地は道路に面している土地に比べて価値がかなり落ちるようになります。当然、相続をするときについても相続税評価額を通常の土地よりも下落できるとされています。

例えば、以下のような土地はどこの道路にも接しておらず、無道路地だといえます。

こうした土地の場合、建築できないので田んぼ・畑であったり、古い建物が立地する状態あったりするようになります。また車を出すことはできないので、家が建っているにしても他に駐車場を契約し、歩いて駐車場まで出向くなどが必要になります。

道路に接していない土地は2つある

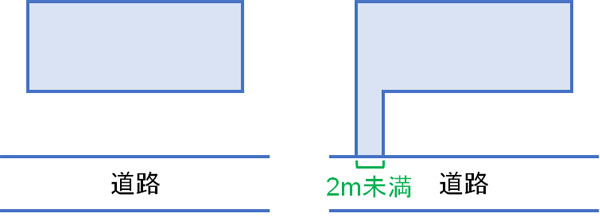

こうした無道路地にある土地としては、大きく2つに分かれます。一つは単純に道路に接していない土地になります。

ただ、道路に接していたとしても間口(入口部分)が狭くなっていることがあります。このとき間口が2m未満の場合は無道路地に該当します。

つまり道路にまったく接していない土地に限らず、間口の非常に狭い土地に住んでいる人であれば、ほぼ無道路地に該当するようになります。

いずれにしても、道路との接地部分が非常に少ない場合だと、あらゆるケースで土地の評価額を減額できると考えるようにしましょう。

無道路地の土地評価方法を理解する

それでは、道路に接していない土地について、どのように相続税評価額を計算すればいいのでしょうか。

まず、土地については道路に接していないと新たに建物を建てることができず、利用価値が著しく下落するようになります。そのため土地を評価するには、道路を作ることが大前提となります。そのため、無道路地の評価額を出すときは「仮に道路を作成したときの土地評価額を算出する」と考えるようにしましょう。

そのため、土地評価を実施するときは以下のような手順になります。

- 奥行補正や不整形地補正を行う

- 新設道路(仮に作る道路)の金額を差し引く

それぞれについて解説していきます。

奥行補正や不整形地補正を併用し、計算する

土地として最も価値が高いのは正方形(または正方形に近い長方形)です。ただ、すべての土地が正方形に近い形とは限りません。縦長や横長の土地も存在します。当たり前ですが、同じ面積であっても正方形の土地と縦長・横長の土地では、後者のほうが価値は低くなります。

そのため奥行について、「奥行8m未満、または奥行24m以上」の場合は土地評価額を減額できるようになっています。

無道路地であれば、どうしても奥行が長くなりがちです。そのため仮に道路を設置したとき、「道路・通路と土地の奥行の合計」が24m以上の場合、奥行補正をすることで土地の評価額を減額します。

また、道路を作ったとしても長方形の土地になることはありません。無道路地の場合、確実に不整形地(長方形ではなく、形の崩れた土地)になります。こうした不整形地は利便性が低く、不整形地補正率としてその分だけ土地評価額を減額できます。

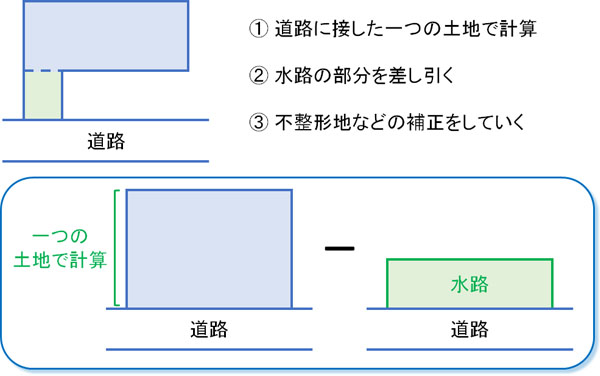

なお、このときは以下の順番で土地の評価額を計算していきます。

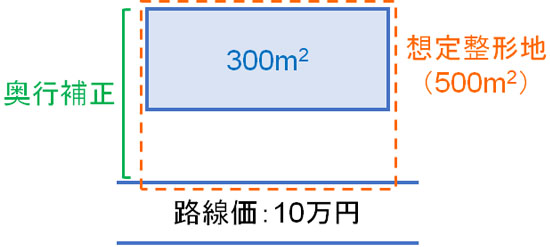

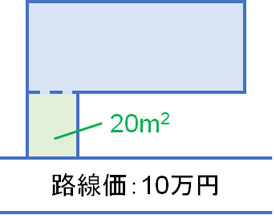

仮に以下のような条件の無道路地だったとします。

- 無道路地の面積(仮に作った道路は含めない):300m2

- 全体の面積(想定整形地):500m2

- 路線価:10万円

- 奥行補正:0.9

- 不整形地補正率:0.8

この場合、無道路地の評価額については最初に全体の土地評価を出します。

- 500m2(面積) × 10万円(路線価) × 0.9(奥行補正)= 4,500万円

ここから、隣の土地の評価額を差し引きます。

- 4,500万円 - 2,000万円 = 2,500万円

その後、不整形地として評価減をしていきます。

- 2,500万円 × 0.8 (不整形地補正率) = 2,000万円

ザックリと考えると、このようになります。土地全体が整形地として道路に接していると仮定したとき、土地の値段がどのようになるのか考えれば問題ありません。

なお実際には奥行補正や不整形地補正率の他にも、間口狭小補正率や奥行長大補正率などを考慮する必要があります。ただ土地によって事情が異なりますし、細かく解説すると非常に複雑になります。また、実際の計算は税理士に依頼すれば問題ありません。

概要さえ理解すれば問題なく、細かい計算方法まで詳しく理解する意味がないため、ここでは説明を省くようにします。

新設道路(仮に作る道路)の金額を差し引く

なお土地評価をするには、ここからさらに「新たに道路を作る」ように仮定します。前述の通り、道路に接していないと建物を建てられないからです。そのため、新設道路の土地購入費用について差し引くことができます。

道路に2m以上、接していれば建物を新たに建てられるようになります。そこで、このときは2mの道路分について金額を減額します。

先ほどの例であれば、路線価は10万円でした。そのため新設道路として土地を購入する場合、2m幅の道路を考えます。道路の長さが仮に10mなら道路の面積は20m2ですが、この場合だと道路の評価額は「10万円(路線価) × 20m2(道路の面積) = 200万円」です。

そのため、無道路地の評価額2,000万円から新設道路の部分について差し引くことができます。

- 2,000万円(無道路地の評価額) - 200万円(道路の土地代) = 1,800万円

こうして道路に接していない土地の評価額を算出します。道路に接してある場合に比べて、今回では約70%の財産評価額に落とすことができました。

無道路地の一般的な土地評価額は高くなりやすい

ただ、ここで大きな疑問が生まれます。それは、「無道路地の評価額は非常に高くないか?」というものです。

こうした疑問をもつのは当然です。道路に接していない土地の評価をするとき、60%や70%などに評価額を減額できるのは普通です。ただ、これだけにしか評価減となりません。

実際のところ、新たに土地を購入して道路を作るとはいっても、隣の人が快く道路を作るための土地を売却してくれることはありません。そのため誰にも売れない土地になってしまいますし、売れたとしても道路を作れない以上、建物を建てることはできずほとんど値が付かない状態になります。

そうした活用方法のない土地にも関わらず、高額な値段が付いて多額の税金支払いが発生するのはおかしいといえます。

不動産鑑定評価で実際の価格を算出するべき

そこで、実際の土地価格を出すようにしましょう。これについては、不動産鑑定士による評価をしてもらうことで実際の取引価格を算出することができます。

土地の評価額というのは、必ずしも路線価を活用するわけではありません。むしろ、実際の取引価格のほうが相続税評価額としては適切だといえます。そのため、実際の価格で土地評価額を算出しても何も問題ないといえます。

もちろん、税務署に否認されたら意味がありません。そのため専門家からの鑑定書をもらい、相続・不動産の両方に精通した税理士に依頼したうえで、不動産鑑定士によって実際の取引価格を算出してもらうようにしましょう。以下のような鑑定評価書を作成してもらうのです。

出典:ACE HOME

なぜ、先ほど無道路地の相続税評価額の算出方法について解説したかというと、相続での無道路地について「相続税の評価方法に基づいた無道路地のやり方」で申告してしまっている人が非常に多いという実情があるからです。

不動産にまで精通している税理士は非常に少ないため、実際の取引価格で申告すればいいことを理解しておらず、路線価を用いた計算方法だけで無道路地の評価額を算出しているのです。

そのため、土地の評価方法はいくつも存在することを理解したうえで、不動産鑑定士による鑑定評価書をもらうようにしましょう。この作業をするだけで、1,000万円以上も無駄な相続税を減らせるのは普通です。

相続税還付で税金を取り戻すのは可能

また、既に相続税の申告を終えた人も中にはいます。その場合、相続税還付を検討するようにしましょう。要は、払い過ぎた税金を取り戻すようにするのです。

道路に接していない土地を保有しているとき、相続税評価の方法に基づいて土地の値段を算出している場合、土地評価をやり直すといいです。相続と不動産の両方に精通している税理士に依頼して、土地の再評価を実施してもらうのです。

土地の評価額が大幅に低いのであれば、「道路を作れないために値段が付かないような土地」だという鑑定評価書を付け、税務署への説明資料を付け加えれば問題なく意見が通ります。こうして、払い過ぎた税金が戻ってくるようになります。

土地の評価方法は無数に存在します。ただ、不動産について理解していない税理士に依頼すると、相続税の評価方法に基づいたやり方でしか計算しません。そのために損をしますが、本来は何パターンもの方法で土地を計算し、最も財産評価額の低い金額を採用するべきだといえます。

そのため、相続税を申告する前の段階であれば当然として、既に税金を支払った後のケースについても「本当に自分の土地の評価は大丈夫だったのか」と疑問をもつ姿勢が必要だといえます。

道路のない土地の財産評価方法を理解するべき

相続で不動産の価格は高額になりやすいです。しかし、相続税の金額を算出するときに間違いが頻発しやすいのが不動産になります。土地の評価方法はたくさんあるため、無駄に相続税が高くなってしまうのです。

特に無道路地だと、通常の計算方法では異常なほど評価額が高くなってしまいます。道路に接している土地よりも60%や70%などに評価を落とせるとはいっても、実際には価格が付かないほど評価の低い土地であることはよくあります。

そうしたとき、「通常の相続税の計算方法に基づいたやり方」で税金を計算している場合、相続税を払い過ぎてしまう可能性が高いです。そのため、不動産鑑定士に依頼するなどして正しい土地の金額を算出するようにしましょう。

当然、一つの方法でしか土地の評価額を出していない税理士には依頼しないほうがいいです。また、既に相続税の申告を終えた場合は相続税還付を考えなければいけません。こうした無道路地の土地評価の基本的な考え方について理解したうえで、最も低い土地評価額を算出してくれる税理士に依頼するようにしましょう。

土地を相続しており、既に相続税の申告が終わった後は「相続税の還付」を考えましょう。実際のところ、ほとんどの人で相続税の計算ミスがあり、高額な税金を支払っているからです。

「相続税還付=土地評価の計算ミス」といえるほど、土地の評価方法は難しく、土地評価には何百もの計算方法があります。それをすべて試し、最も低い税額を採用しなければいけません。ただ相続と不動産の両方に精通している専門家は圧倒的に少なく、結果として高額な税金支払いが発生するようになります。

そうしたとき、「担当税理士があなたの土地に出向き、現地調査をしていない」というケースだと、ほぼ相続税の払い過ぎが発生していると考えましょう。また、「相続専門でない専門家へ依頼した」「地方の専門家を利用した」などのケースも高額な相続税還付が可能になります。

そこで、当サイトでは完全成果報酬にて相続税還付の手続きを代行してくれる専門家を紹介します。無料にて全国どこでも現地調査を行い、還付できなければ手数料の支払いはないため、リスクゼロにてお金(払いすぎた税金)を取り戻せるようになります。