祖父・祖母から、かわいい孫へ財産を残したいと考えるケースは多いです。ただ、通常の相続だと孫へ財産が渡ることはなく、現金や不動産(土地・建物)を孫に与えることはできません。

ただ、孫に対して財産を渡す方法はいくつも存在します。あくまでも、何も対策せずに死亡した場合は孫へ何も残せないというわけです。しかしながら、事前に対策さえすれば問題なくかわいい孫へ遺産相続させることが可能になります。

もちろん、このときは孫へ財産を渡すからこそ気を付けるべき点が存在します。どのように留意するべきなのか、事前に理解しなければいけません。

そこで、「孫に相続させることで財産を渡す方法として何があるのか」について、その注意点まで含めて解説していきます。

孫は相続人でなく、現金や不動産(土地・建物)を相続できない

相続の場面では、法定相続人を考えなければいけません。法律で決められた相続人が法定相続人です。このとき、人によって法定相続人が誰になるのかは異なりますが、孫が相続できるケースはほぼないと考えましょう。

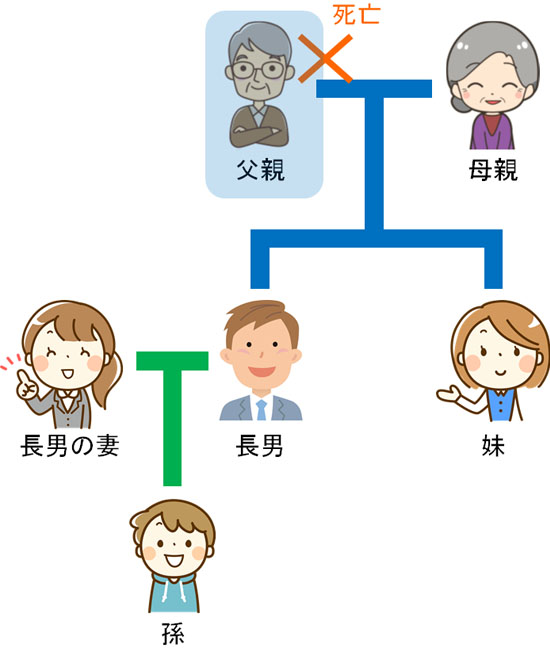

いろんなケースがあるものの、最も多いのは「配偶者と子供がいるパターン」だといえます。例えば、以下のようなケースだとします。

この場合、配偶者と子供2人(長男と妹)が法定相続人になります。祖父(父親)が死亡したとしても、孫が相続人になることはありません。

また配偶者がいない場合だと相続人が子供だけになり、孫は相続人にはなりません。いずれにしても、孫が相続人となって遺産を引き継ぐことはないと考えましょう。

それでは、保有する現金や不動産(土地・建物)を孫へ渡すことができないのかというと、必ずしもそういうわけではありません。事前に対策を練っておけば、問題なく孫へ財産を渡すことができます。相続によって孫が財産を受け取れる方法としては、以下のようなものがあります。

- 遺言

- 生命保険

- 養子縁組

- 代襲相続

それぞれの方法について確認していきます。

遺言で孫へ遺産分割するのは一般的

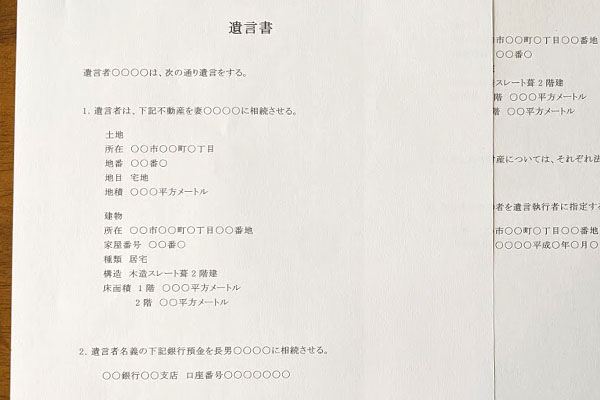

相続の中でも、最も一般的な遺産分割の方法が遺言です。遺言の効力は大きく、故人が遺言で残した通りに遺産分割が行われるようになります。

素人が書くと無効の遺言書になりやすいものの、専門家と相談したうえで遺言書を作成すれば、その通りに相続できるようになります。当然、遺言書では法定相続人に限らず孫を指名し、財産を渡すことができます。

このとき、以下のような遺言書を作成することになります。

もちろん、遺留分(相続人が引き継げる最低限の財産)については考慮する必要があります。できるだけ孫に現金や土地・建物を渡すにしても、遺留分は侵さないようにしましょう。

現金に限らず、不動産や有価証券(株式など)を含めて自由に孫へ遺産を渡せる手法が遺言となります。

生命保険は最も手軽な相続方法

ただ、遺言を作成するのは面倒だと考えるケースがあります。そうしたとき、非常に手軽に孫へ財産を渡せる方法に生命保険があります。

生命保険である以上、対象になるのは現金だけです。土地・建物を生命保険によって孫に渡すことはできません。ただ現金であれば、死亡保険金という形で高額なお金を特定の孫だけに渡せるようになるのです。

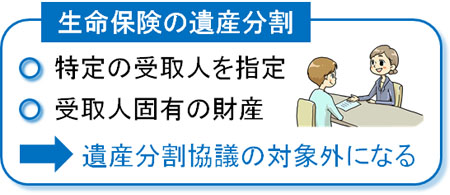

遺言に記された財産は遺産分割協議の対象になりませんが、同じことは生命保険についてもいえます。生命保険は受取人固有の財産と考えられており、遺産分割協議の対象外となります。そのため、死亡保険金については孫が全額を受け取れます。

遺言を作成するには別にお金が必要です。ただ、生命保険であれば別途の費用が発生することはなく、純粋に生命保険の掛金だけ支払えば問題ありません。またこのときは終身保険(一生涯続く保険)に加入するため、100%の確率で死亡保険金を受け取れるようになります。

しかも支払保険料の総額よりも高額な死亡保険金を受け取ることになるため、資産を増やした状態で孫にお金を渡せるようになります。

祖父・祖母の養子縁組で法定相続人になる

または、孫が法定相続人になっても問題ありません。祖父や祖母と養子縁組を組めば、養子である孫は子供と同じ扱いになります。つまり、法定相続人として自動的に財産を受け取れる権利をもちます。

もちろん、養子縁組とはいっても法律で決められた財産を相続できるだけになります。そのため孫に多くの財産を残したい場合、事前に遺言を作成したり、生命保険を活用したりする必要があるのは変わりがありません。そのため、実際のところ養子縁組だけでは不十分です。

ただ養子縁組を利用すれば、その他の相続人の遺留分を減らすことができます。また、孫が相続人になるため、より多くの財産を残せるようになります。

特定の孫に対して、できるだけ財産を渡したい場合に養子縁組は有効だとえいます。

代襲相続は稀だが、孫が法定相続人になる

なお、養子縁組などをしなくても孫が相続人になれるケースがあります。それが代襲相続です。ただ、代襲相続は稀なケースになります。

また意図的に代襲相続が利用できるわけではありません。そのため重要ではありませんが、中には当てはまる人も少しはいます。

あまり起こってほしくはないですが、親よりも先に子供が死亡してしまうことがあります。ただ、死亡した子供に子供(孫)がいるケースがあります。そうしたとき、通常だと孫は相続人にならないものの、「死亡した子供」の代わりとして、孫が法定相続人となります。

つまり、「本来は子供が相続財産を受け取る権利があるものの、既に子供が死亡している場合、さらにその子供(孫)が相続人になる」と考えるようにしましょう。

しかしながら、代襲相続はできるだけ起こってほしくないケースになります。また前述の通り、遺言や生命保険のように相続対策として狙ってできるわけではありません。ただ、孫が相続人となるケースとして理解しておけば問題ありません。

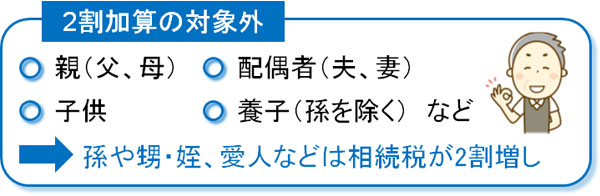

孫の相続だと相続税が2割加算になる

ただ孫に相続させる場合、事前に気を付けなければいけない点があります。それが相続税の2割加算です。孫への相続では、代襲相続のケース以外はすべてにおいて相続税が2割増しになります。

配偶者や子供、親などが相続する場合、相続税の2割加算はありません。故人の資産形成において、配偶者や子供などは大きく影響を与えていると考えられます。そのため、通常の相続税を課せられるようになります。

一方で孫の場合、ほとんどのケースで相続税が無駄に高額になると考えるようにしましょう。たとえ養子縁組を組んだとしても、孫の場合は相続税の2割加算が適用されるようになります。

遺言や生命保険を含め、相続税が発生する場合は「孫だけ多めに税金支払いが発生する」ようになります。

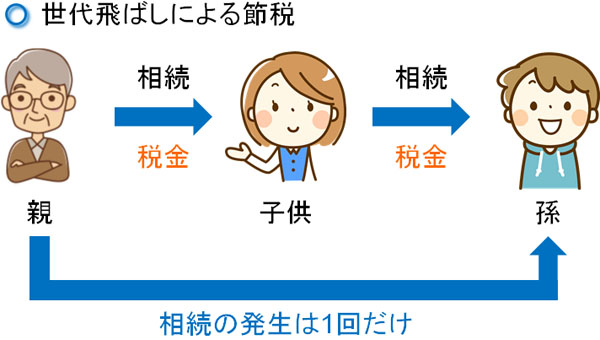

世代飛ばしによる節税効果は大きい

それでは、孫に遺産相続させるときに2割加算があるからといって、「孫への相続は意味がないか」というと、もちろん違います。むしろ、親族の財産を守るという意味では積極的に孫へ財産を残すように調整したほうがいいです。

これは、世代飛ばしによる節税効果が大きいからです。相続税というのは、財産を引き継ぐたびに発生します。ただ孫への相続であれば、子供が相続するときに比べて、相続税の発生回数が減少するようになります。

そのため高額な財産を保有する人であれば、たとえ相続税が2割増しになったとしても、子供ではなく孫へ財産を移したほうが節税効果は大きくなります。

2割加算だけを考えると、孫へ遺産相続させるのは不利なように思えてしまいます。ただ全体で考えると、「相続税の発生回数を抑えられた分だけ節税になっている」と考えるようにしましょう。

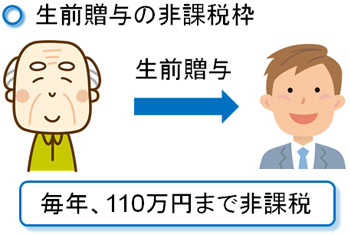

暦年贈与での生前贈与は、孫への財産移行の鉄則

ただ実際のところ、孫へ財産を移す場合は生前贈与が基本になります。不動産(土地・建物)については生前贈与が向いていないため、例外的に相続で財産を移すのが基本です。ただ現金については、相続が発生するよりも前に生前贈与を利用し、積極的に孫へお金を移動させるのが最も効果的だといえます。

このときは毎年110万円までの非課税枠を利用した贈与を行います。これを暦年贈与と呼び、生前贈与では毎年110万円までなら無税にて孫でも誰でもお金を渡すことができます。

また、110万円を超えて贈与税を支払いながら毎年の生前贈与を実行に移しても問題ありません。例えば、300万円の贈与なら贈与税19万円であり、税率は約6.3%です。

こうした低い税率にてお金を孫へ移すことができます。そのため資産の多い祖父や祖母であれば、孫に対して積極的な贈与をするのが相続対策になります。この方法であれば遺言などを活用する必要がなく、さらには相続税の2割加算がありません。

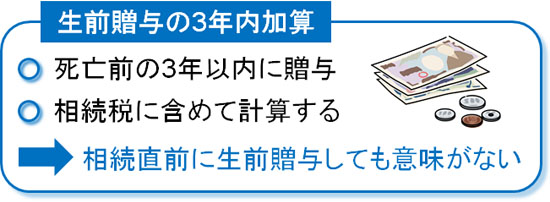

3年以内加算がなく、直前の贈与でも問題ない

また生前贈与について、孫だからこそ有利なこともあります。それは、3年以内の加算です。

生前贈与する場合、「死亡前の3年以内に贈与した財産については、無効化されて相続税に含めて計算しなければいけない」というルールがあります。これが3年以内の加算であり、死亡の直前に節税対策として贈与しても意味がありません。

ただ、これには「法定相続人に生前贈与するとき、3年以内の加算が適用される」というルールになっています。

これまで説明した通り、孫は基本的に相続人ではありません。そのため死亡の直前に孫へ贈与したとしても、3年以内の加算は適用されません。生前贈与で孫が有利といわれているのは、こうした理由があるからです。

・遺言や生命保険の利用時は3年以内の加算となる

しかし注意点があります。それは、遺言や生命保険によって祖父や祖母の財産を孫が受け取っているケースです。遺言や生命保険で孫が財産を受け取る場合、その他の相続人と同じように3年以内の生前贈与加算が適用されてしまいます。

そのため遺言や生命保険の利用を考えている場合、孫への生前贈与は死亡の直前ではなく、できるだけ早くから実施しなければいけません。

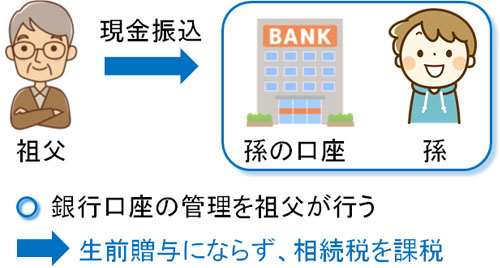

年齢関係なく未成年でも問題ないが、名義預金の問題は回避するべき

ただ、相続対策をするときに生前贈与にて未成年の孫に資産を移動させる場合、名義預金の問題は必ず回避させるようにしましょう。

孫の年齢が小さい場合、未成年なので「祖父・祖母が孫名義で預金口座を開設するものの、実際の預金通帳や印鑑は祖父母(または父親・母親)が管理したまま」という状態のケースがあります。この状態が名義預金です。

名義預金の場合、生前贈与したとはなりません。確かに孫名義の預金口座に移っているものの、実質的に孫はお金を自由に利用することができず、祖父・祖母の所有物のままになっていると判断できます。そのため、名義預金だとこれまで生前贈与したお金を全部否認されるようになり、贈与した分を含めてすべてに相続税を課せられてしまいます。

生前贈与はただ行えばいいわけではありません。相続税対策を実践するには、正しいやり方にて生前贈与を実行に移す必要があります。

生命保険で孫へ財産を残すのが一般的

そうしたとき、最も一般的な名義預金の回避方法として生命保険があります。実際のところ、孫へ贈与して孫が自由にお金を利用できるとなると、孫は年齢が低く未成年で判断能力が乏しく、変な現金の使われ方をされてしまいます。そこで、生命保険にて生前贈与します。

このとき祖父・祖母から孫に現金を生前贈与します。ただ、孫名義で生命保険に加入しておき、孫の預金口座から保険料が支払われるようにします。

このとき孫が大人になって判断能力がしっかりした段階で満期がくれば、満期保険金を受け取れるようになります。また被保険者(死亡の判定人)を祖父にしている場合、死亡保険金が出されるようになります。

こうして、支払った保険料以上のお金が孫に支払われるようになります。孫が生命保険の受け取りについて、保険の存在を知っている必要はあるものの、保険証書は祖父母が管理していても名義預金と判定されることはありません。こうした理由から、孫への贈与では生命保険が広く利用されています。

孫に渡したいときは教育資金も有効

また、お金を孫に渡したいときは「教育資金という形で贈与する」という方法もあります。教育資金の生前贈与については、「最大で1,500万円の贈与が可能」などの制度があります。

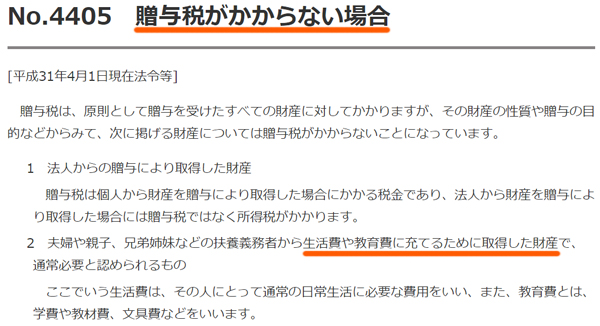

ただ事前の贈与ではなく、そのつど贈与する場合であれば、生活費や教育資金については元々が非課税です。そのため1,500万円の贈与の非課税枠を利用する意味は正直ゼロでしかありません。したがって、このような制度の利用価値はなく、教育資金が必要になったときに必要額を孫に渡せば問題ありません。

これについては、国税庁も公式サイトで以下のように認めています。

そのため孫の生活費や学費について、必要になったときにそのつど祖父・祖母から資金を援助してあげるようにしましょう。こうした方法であっても、非課税にて実質的な生前贈与が可能になり、無駄な相続税を減額できるようになります。

当然ですが、生活費や教育資金として消費したお金について、3年以内の生前贈与加算が関わることはありません。そのため未成年の孫に対して、積極的に援助するほど相続税対策になります。

家(住宅)の取得費用の補助も効果的

または、お金を孫に渡したい場合は家の取得費用を補助してあげても問題ありません。子供や孫が住宅を取得する費用について、生前贈与する場合は300~800万円が非課税になるという制度が存在します。

この特例について、以下のようなルールがあります。

- 子供または孫が贈与を受ける

- 生前贈与された翌年3月15日までに住宅に取得し、住んでいる

また非課税枠の中で生前贈与を行い、無税だとしても必ず申告しなければいけません。申告を忘れてしまった場合、後で高額な贈与税の支払いが発生するようになります。

ただ家の取得費用の贈与についても、3年以内の生前贈与加算は適用されません。そのため死亡の直前に孫へ家の建築費用を捻出するのは、相続税対策として非常に有効だといえます。

遺産を孫に渡したいときの方法を理解する

相続の場面でいうと、特殊なケースでない限り孫の相続割合はゼロです。孫については、基本的に相続する権利は発生しないと考えましょう。

ただ、かわいい孫へ遺産相続させたいと考えるケースは多いです。そうしたとき、以下の3つの方法であれば孫へ財産を残せるようになります。

- 遺言

- 生命保険

- 養子縁組

ただ相続だと2割加算となるため、不動産(土地・建物)以外については生前贈与にて渡すようにしましょう。このときは名義預金の問題を回避しなければいけないため、生命保険を利用して生前贈与するのが効果的です。

孫へ財産を渡したいと考えるとき、やり方を工夫しなければいけません。どのようにして孫へ財産を渡せばいいのか理解したうえで、早めの相続対策を実施するようにしましょう。

生前対策や相続税申告の場面では、依頼する専門家が非常に重要になります。相続に特化し、さらには節税や不動産、株式などにも精通した専門家に依頼しないと相続税が非常に高額になるためです。

実際のところ、正しく相続対策を講じていないため多くの人が損をしています。

ただ、相続に大きな強みをもつ専門家を厳選したうえで相談すれば、通常よりも税金が1,000万円も違うのは普通です。また、当然ながら実務経験が多く知識のある専門家に依頼するほど、相続後の争いも少ないです。

そこで、当サイトでは相続に特化した専門家を紹介しています。生前対策や相続税申告を含め、節税によって多額のお金を手元に残しながら遺産争いを回避できるようになります。