相続のとき、必ず考えなければいけないポイントに遺産分割があります。被相続人(死亡した人)の相続財産をどのように分けるのか協議する必要があるのです。こうした遺産分割協議をするとき、遺言がなければ多くのケースで揉めることになります。

また、遺言や生前贈与で特定の人に多くの財産を残したとしても、遺留分や特別受益の持ち戻しなどによって財産を渡せないことが多いです。

ただ、こうした問題を解決できる方法に生命保険があります。生命保険の活用は相続での税金対策(節税)で頻繁に活用されていますが、遺産分割なしに特定の人に財産を渡し、さらには原則として遺留分や特別受益の対象外になることが知られています。

しかし、当然ながら正しく利用しなければ、たとえ生命保険を活用したとしても無効化されます。そこで相続の場面で、どのように生命保険を用いるべきなのか解説していきます。

もくじ

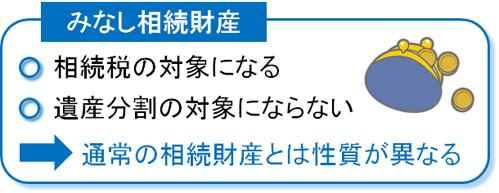

みなし相続財産で分ける必要なく、受取人指定の生命保険

厳密にいうと相続財産ではないものの、「相続財産と同じようにみなす」ものとして、みなし相続財産があります。みなし相続財産としては、生命保険の死亡保険金があります。他には、死亡退職金もみなし相続財産として有名です。

生命保険の掛金というのは、生命保険会社に支払われているので死亡した人の財産には入っていません。ただ、死亡に伴って支払われる性質のものであるため、みなし相続財産として相続税を課せられるようになります。

要は「税金は課すけど、相続財産には含まれない」というのが生命保険だと考えるようにしましょう。

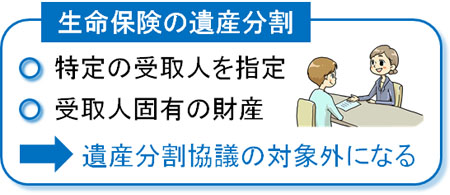

また生命保険の場合、特定の一人を受取人に指定することになります。もちろん複数の受取人を設定することはできるものの、通常は一人の人間を受取人として指定します。

この場合、生命保険の死亡保険金は当然ながら特定の一人に渡ります。通常であれば、遺産分割協議をすることで財産を相続人(配偶者や子供など)で分けるようになります。ただ、相続財産ではない生命保険は特定の一人にお金が支払われ、特に分けることはありません。

未分割のまま受取人に渡り、遺産分割協議が不要

このように、未分割のまま死亡保険金を特定の人間に渡せるのが生命保険での死亡保険金になります。みなし相続財産という括りであり、相続財産には含まれないことから遺産分割協議が不要なのです。

生命保険の死亡保険金は「受取人固有の財産」になることが認められています。そのため遺言なしでも、未分割のまま特定の人に渡るのです。

こうした性質のため、特定の人に対して財産を多く残したいと考えるとき、生命保険を利用する人は多いです。

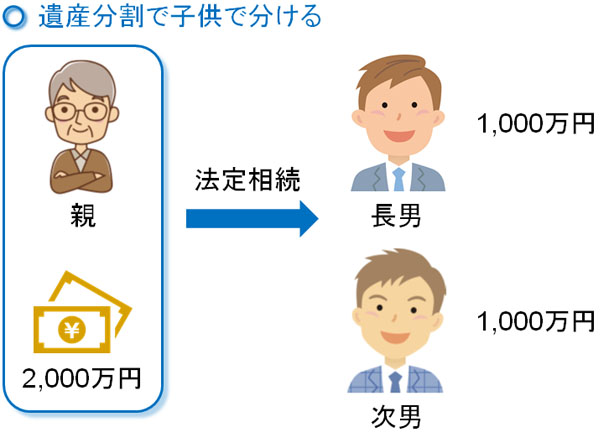

例えば、2人いる子供のうち高齢になった後も長男がずっと面倒を見てくれて、次男は家を出て遠い場所で住んでいるとします。そうなると、世話をしてくれた長男に財産を多く残したいと考えるのは当然です。

そこで、財産3,500万円のうち生命保険金1,500万円の受取人を長男に指定しておきます。そうすれば、死亡後は長男に死亡保険金として1,500万円が渡るようになります。

また、被相続人(死亡した人)は「3,500万円 - 1,500万円(保険金) = 2,000万円」の財産が残ります。そのため、「遺産分割の対象になる相続財産は2,000万円」となります。

子供2人が相続人である場合、法定相続ではそれぞれ半分ずつに分けます。つまり、長男と次男で1,000万円ずつ相続することになります。

そのため、長男としては「死亡保険金1,500万円 + 法定相続1,000万円 = 2,500万円」の財産を親から受け取れるようになります。次男は不公平だと思うかもしれませんが、遺産分割協議の対象にならず、遺言なしでもこうしたことが可能になるのです。

法定相続人以外を受取人指定してもいい

また、さらにいうと法定相続人以外を受取人指定することも可能です。例えば、子供の嫁(長男の配偶者など)が老後のお世話を積極的にしてくれたため、財産を残したいと思う人もいます。

ただ、子供の配偶者は法定相続人ではないため、何も対策をしていないと長男の嫁に財産を渡すことができません。そこで、生命保険で長男の嫁を受取人に指定します。遺言だとルールがあって面倒であり、さらには専門家への報酬支払いも必要ですが、生命保険なら手軽に加入できます。

こうして、お世話になった人へ遺産分割協議の対象外(未分割)にて財産を残せるのが生命保険です。わざわざ養子に迎えなくても、また遺言を残さなくても、手軽に財産を渡せるのです。

注意点として、長男の嫁など法定相続人でない人へ財産を渡す場合は「生命保険の非課税枠(一人500万円が控除される枠)を利用できない」「相続税が2割増しになる」などがあるのは理解しましょう。

固有の財産で遺留分の対象外となる生命保険

このように相続財産に含まれないために、みなし相続財産として生命保険には特別な権限が与えられています。また、生命保険は「遺留分の対象外になる」という特徴もあります。

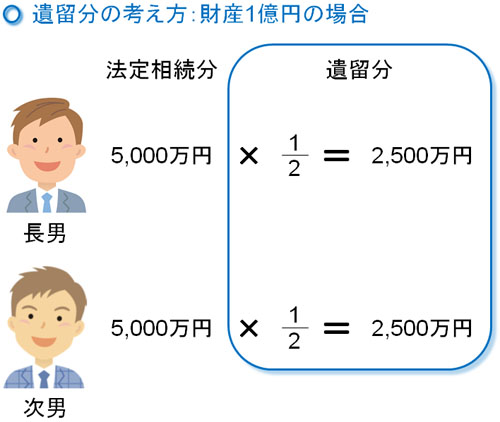

遺留分とは、相続人が遺産を受け取れる最低限の権利を指します。例えば、遺言で「財産をすべて愛人に渡す」と記されていると、残された配偶者や子供は路頭に迷います。これを防ぐために遺留分が設定されており、「相続財産のうち必ずこれだけは引き継げる」という権利があるのです。

遺留分はほとんどの場合、法定相続の半分だと考えましょう。例えば、1億円の財産を子供2人が相続する場合、法定相続だと半分ずつなので5,000万円です。さらにこの半分が遺留分になります。

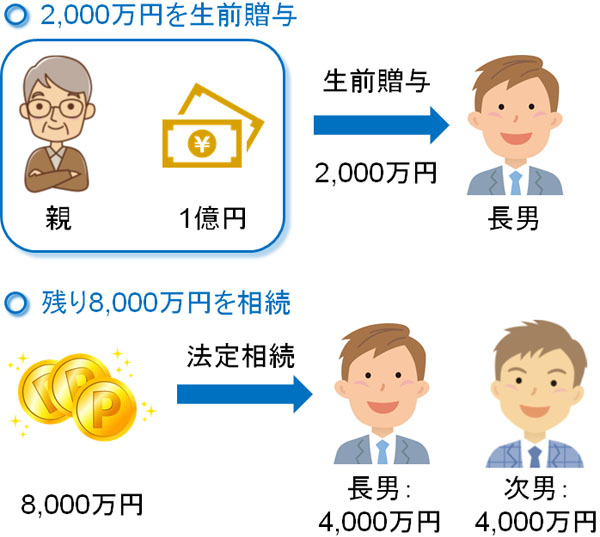

それでは財産1億円のうち、事前に2,000万円を生命保険に変えておき、死亡保険金として長男に渡せばどうでしょうか。これについて、生命保険は原則として遺留分に含めないため、「1億円 - 2,000万円(生命保険) = 8,000万円」が遺留分判定の相続財産になります。

つまり、次男としては「8,000万円(相続財産) × 1/2(法定相続) × 1/2(遺留分) = 2,000万円」が遺留分になります。このように、生命保険を利用すると遺留分が下落します。

生命保険を利用すれば、他の人の遺留分を減らすことが可能です。親族に財産を渡したくない人がいる場合、生命保険を効果的に利用すれば特定の人に財産を集中させやすくなります。

特別受益の持ち戻しも最高裁の判例を含め関係ない

また遺留分に含めないことから、特別受益の持ち戻しも関係ないことが分かります。特別受益とは、「生前や相続開始後に特定の人だけ大きな利益を得ている状態」を指します。

例えば財産1億円があったとき、子供2人(長男と次男)がいて、長男だけに2,000万円を生前贈与していると「長男は2,000万円の特別受益を得ていた」となります。

このとき死亡時だけの保有財産だけで考えると、親は「1億円 - 2,000万円(生前贈与の分) = 8,000万円」の資産を保有していることになります。8,000万円を兄弟で分ける場合、半分ずつなのでそれぞれ4,000万円が法定相続分となります。

しかし、長男だけ生前贈与で2,000万円の特別受益を受け取っているため、次男からしてみれば不公平です。そのため、このときは「生前に渡された特別受益まで含めて遺産分割の対象にする」ようにします。これを特別受益の持ち戻しといいます。

そのため今回の場合、8,000万円(死亡時に残っていた財産)ではなく、「長男に生前贈与した2,000万円を加えた、1億円の財産」を遺産分割の対象に考えます。特別受益の持ち戻しというのは、相続での不公平を解消するためのものなのです。

ただ、生命保険の場合は特別受益の持ち戻しは関係ありません。そのため長男に現金などを生前贈与するのではなく、生命保険という形で残せば特別受益の対象外となるのです。

・最高裁が判決を出し、認めている

なお、このように生命保険が遺留分や特別受益の対象に原則としてならないことについて、最高裁判所が判決を出して認めています。過去の判例もあるため、これが生命保険で遺留分の対象にならない根拠になっています。

例えば2004年10月29日に行われた最高裁では、「父親が不動産や現金など財産6,000万円を残して死亡したものの、一人の親族に生命保険として別に600万円ほどを死亡保険金として渡した」という内容について判決が出されています。

これについて、生命保険の600万円は特別受益には該当しないと判決が出されました。特定の人に財産を残そうと考えても遺留分や特別受益の関係で難しいですが、生命保険であれば可能になるのです。

過度に不公平だと遺留分減殺請求を受ける

ただ、生命保険が遺留分や特別受益の対象外とはいっても、過度の対策をしてはいけません。あまりにも不公正の場合、遺留分や特別受益の対象となってしまいます。これらの生命保険が対象外なのはあくまでも「原則」であり、不公正すぎるとダメなのです。

遺留分を侵している場合、遺留分減殺請求を受けると「遺留分を侵害している部分についてはお金を返さなければいけない」となります。そのため生命保険を利用するにしても、遺留分減殺請求を受けない範囲で行う必要があります。

例えば、相続財産のうちほとんどを生命保険に変えて相続させる場合、100%の確率で遺留分減殺請求を受けます。この場合、生命保険の遺留分や特別受益を受けないという原則からは除外されます。

事実、過去には財産1億円のうち99%ほどを生命保険に変えて特定の一人に相続させたものの、東京高裁によって「持ち戻しの対象になる」と判決が出されたケースがあります(2005年10月27日・判決)。

他にも、前妻の子と後妻での争いで「遺産総額が約8,700万円のところ、生命保険で約5,200万円(遺産の約6割)を後妻が受け取っていた」ことについても、名古屋高裁で持ち戻しの対象になると判例が出ました(2006年3月27日・判決)。

ただ、財産の6割を生命保険で受け取るとはいっても、何十年も寄り添っていて介護や通院の手助けなどをしている場合、6割を生命保険で受け取っても遺留分や特別受益の持ち戻し対象にはなりません。先ほどの後妻については、結婚生活が3年5ヵ月ほどと短かったのです。

生命保険が遺留分や特別受益の対象になるかどうかというのは、実際の生活状況や過度の不公平など総合的に判断されます。遺産総額に比べて生命保険の金額が10~20%ほどと少ない場合は確実に問題ないといえます。ただ、遺産の半分を生命保険で渡すなど割合が多い場合は総合的に判断しなければいけません。

生命保険で遺産分割をなくし、特定の人へ財産を渡す

ここまで、生命保険をどのように活用して遺産分割をスムーズにさせるのかを解説してきました。生命保険は相続のとき、節税目的で頻繁に活用されますが、税金対策に限らず遺産分割のときにも大きく活躍します。

通常だと遺言を残さなければいけませんが、遺言なしに面倒な手続きなく特定の一人に財産を渡せる方法が生命保険になります。

しかも、死亡保険金を遺産分割なしに特定の一人に渡せるだけでなく、遺留分や特別受益の対象から除外されます。そのため、財産を渡したくない相続人がいる場合は非常に有効だといえます。

ただ、過度の不公正は認められていません。あくまでも、常識的の範囲でのみ生命保険活用による譲渡が有効だと考えましょう。過去の判例でも、過度に不公平がある場合での生命保険利用は特別受益の持ち戻しの対象になっています。

それでも、遺産分割協議なしに特定の人へ財産を渡せる生命保険は優れているといえます。相続財産を残したい特定の人がいる場合、必ず生命保険の活用を考えましょう。

生前対策や相続税申告の場面では、依頼する専門家が非常に重要になります。相続に特化し、さらには節税や不動産、株式などにも精通した専門家に依頼しないと相続税が非常に高額になるためです。

実際のところ、正しく相続対策を講じていないため多くの人が損をしています。

ただ、相続に大きな強みをもつ専門家を厳選したうえで相談すれば、通常よりも税金が1,000万円も違うのは普通です。また、当然ながら実務経験が多く知識のある専門家に依頼するほど、相続後の争いも少ないです。

そこで、当サイトでは相続に特化した専門家を紹介しています。生前対策や相続税申告を含め、節税によって多額のお金を手元に残しながら遺産争いを回避できるようになります。