相続税対策をするとき、多くの人が考えるポイントの一つとして「子供や孫、ひ孫の学費を出す」ことが知られています。生前贈与すると通常なら高額な贈与税を課せられるものの、これが非課税となるのです。これを教育資金贈与といいます。

また有名な制度でもあるため、多くの人が教育資金贈与を活用して生前贈与を積極的に行おうと考えます。

ただ、実際のところ面倒な手続きが必要です。さらにいうと、教育資金という意味では元々が贈与税ゼロであり、この制度を利用する意味はありません。

教育資金の負担が非課税になるのは国税庁も認めています。この事実を理解したうえで、どのように学費の贈与をすればいいのか解説していきます。

もくじ

子供や孫、ひ孫について、学校から習い事まで幅広く使える

まず「教育資金贈与とは何か」というと、ザックリ考えると「子供や孫、ひ孫の学費や習い事について、生前贈与したとしても無税になる」という制度になります。最大で1,500万円の贈与が可能になります。

重要なポイントとしては、高校や大学などの学費に限らず習い事の費用についても利用できることがあげられます。また、習い事に通うための通学定期代にも活用できます。留学や入学時の転居費用を含めて利用可能なことから、非常に範囲の広い制度といえます。

こうした教育資金について、1,500万円と高額なお金を非課税で生前贈与できることから多くの人が知っていますし、実際に活用している人もそれなりにいる制度になります。

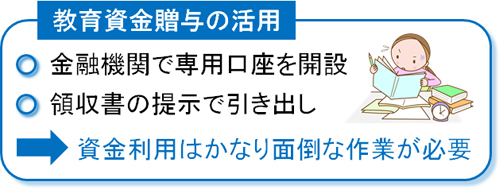

ただ、利用するにはかなり面倒な手順を踏まなければいけません。信託銀行など金融機関を活用し、事前に手続きをする必要があります。

信託銀行など金融機関を用い、契約を結ぶ教育資金贈与のデメリット

生前贈与するとはいっても、好きにお金を動かして問題ないわけではありません。正しい手順を踏むからこそ、非課税にて生前贈与できるようになっています。

これについては、最初に信託銀行などの金融機関へ行きましょう。税務署へ出向く必要はなく、すべて金融機関で手続きが完結します。そうして、教育資金用の口座を開設することになります。契約を結んだ後、孫名義など対象者の名義にて口座を開設するのです。

その後、学費や習い事の費用が発生した場合はお金を支払い、領収書をもらいます。その領収書を銀行に提出することで、教育資金を引き出せるようになります。

高額な贈与税が非課税であるといっても、好きにお金を移動できるわけではなく、教育資金専用の口座を開設することがポイントになります。また、領収書の提出によって「確実に教育資金のために支払われた」と証明することも必要になります。

教育資金贈与は非課税の度合いが大きいものの、「実際に利用するには面倒」というデメリットがあるのです。

30歳までに使い切る必要がある

また、生前贈与したお金は30歳までに使い切らなければいけません。実際のところ、学費が必要になるのは大学進学までになります。中にはさらに海外留学する人がいるかもしれませんが、こうした学費について30歳までに利用するからこそ非課税となるのです。

ただ、大学進学せず高校までの進学になることがあります。その場合、高額な大学の学費がないのでお金が余るようになります。

場合によっては、例えばミュージシャンを目指して活動し、ほとんど学費を使わないケースがあるかもしれません。あくまでも教育資金として利用するからこそ、領収書を提出することでその分のお金を引き出せるようになります。

余ったお金は贈与税の判定になる

それでは、余ったお金はどのようになるのでしょうか。これについては、余ったお金が110万円を超えている場合は贈与税の判定となります。

特定の年に一括で生前贈与する場合、贈与税は非常に高額です。具体的な税率については以下のようになります(取得金額 = 贈与額 - 非課税枠110万円)。

| 各人の取得金額 | 税率 | 控除額 |

| 200万円以下 | 10% | - |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

例えば、教育資金贈与をしたものの710万円が余ったとします。この場合、「710万円 - 110万円(基礎控除) = 600万円」に対して贈与税が課税されます。課税金額が600万円の場合、上の表を照らしてみると以下のような贈与税になります。

- 600万円 × 30%(贈与税率) - 65万円 = 115万円

このように、115万円というお金を取られるようになります。

将来、どれくらいの教育資金が必要になるのか予測するのは不可能です。ただ、高額な教育資金贈与をするとお金が余ってしまい、贈与税を課税されるリスクが高まるようになります。

祖父母の合計で1,500万円まで利用できる

なお、他にも注意点があります。それは、教育資金贈与はあくまでも一人の子供や孫、ひ孫に対して1,500万円まで非課税になる制度になります。

ただ、孫から見れば祖父母は4人います。これがひ孫であれば、さらに多くの人数の人から贈与させることができます。

しかし、一人の人間につき学費を無税にて贈与できるのは1,500万円までとなります。複数の人から生前贈与を受け、例えば「1,500万円 × 祖父母3人 =4,500万円」という条件で生前贈与できるわけではないことに注意が必要です。

孫やひ孫のための学費を捻出するにしても、誰がどれだけお金を出すのか事前に話し合っておく必要があるといえます。

教育資金をその都度贈与することは非課税になる

ただ、実際のところ「1,500万円の非課税制度を利用するべきか」というと、かなり疑問です。理由は単純であり、教育資金をその都度贈与することは元々が非課税だからです。

つまり、事前に教育資金として1,500万円までを用意し、銀行を利用して口座開設するという面倒なことをしなくても、学費や習い事の費用が必要になったときにその都度贈与すれば問題ないといえます。

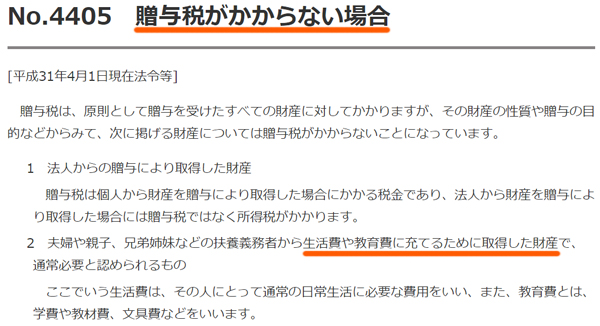

これについては、教育資金が無税だと国税庁も明確に認めています。以下の通り、公式サイトに明記されているのです。

このように、生活費や教育費のための費用は無税とあります。つまり教育資金贈与を使わなくても、そもそも贈与税を支払う必要はありません。

あなたも、高校や大学の費用を親に負担してもらい、贈与税を支払ったことはないはずです。また、そのことについて税務署から指摘を受けた人はゼロです。また学費に限らず、大学で一人暮らしをするための家賃を親に負担してもらっても贈与税はありません。教育費に限らず、生活費の負担も無税だからです。

こうした事実を考えると、生活費や教育資金のための捻出であれば無制限で子供や孫、ひ孫へ贈与できることがわかります。

・事前の贈与は不可

ただ、もちろん注意点があります。それは、「その都度、生前贈与しなければいけない」ことです。

教育資金贈与の場合、必要かどうか不明な段階から生前贈与することが可能です。ただ、事前申告もなしに贈与税が無税になるのは、実際に学費が必要になって負担したときに限られます。あくまでも、その都度ごとの贈与でなければいけません。

これについても、以下のように国税庁の公式サイトに明記されています。

ここにある通り、「必要な都度、直接支払ったときに限る」とあります。

また、教育費の名目で贈与したとしても、それを預金したり、株式・不動産の購入費用に充てたりしてもいけません。預金もダメであり、実際のお金を直接支払うことでの贈与でなければいけません。

祖父・祖母による贈与でも、子供への贈与にはならない

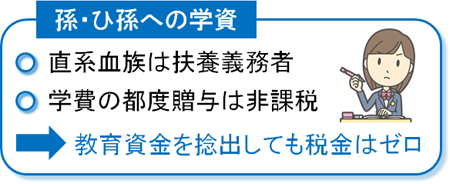

なお、祖父や祖母が孫の学費を負担する場合、「実質的に子供への贈与にならないのか?」という疑問をもつ人がいます。祖父母が孫の教育資金を負担するのであれば、「祖父・祖母が子供にお金を贈与し、そのお金を利用して孫の教育資金を出した」と解釈することもできます。

ただこれについては問題ありません。

生活費や教育資金の負担というのは、夫婦や親子、兄弟姉妹に限らず祖父母が行うのも普通です。実際、おじいさんの家で育てられた人は世の中に腐るほどいます。ただ、贈与税を支払ったという例は一つもありません。

これは、祖父や祖母も扶養義務者に含まれるからです。直系血族というのは、例外なく扶養義務者になります。そのため、孫やひ孫の教育資金を負担しても贈与税を課税されることはありません。

余命が短いときでも3年以内の死亡は相続税になる

このように、その都度贈与さえすれば無制限で無税であることから、現実問題として教育資金贈与を選択する価値はないといえます。

ただ、中には「自分は余命が短いため、早めに生前贈与して1,500万円の非課税枠を使いたい」と考える人もいます。

通常であれば、「自分の子供は医者になってもらいたいので、医科大学に通うために1,500万円を先に贈与したい」と考えて生前贈与しても否認され、高額な贈与税支払いを命じられます。ただ教育資金贈与を利用すれば非課税になるため、死の直前に教育資金贈与を利用して贈与しようと考えるのです。

しかしながら、これをしても意味がありません。死亡する3年以内に生前贈与したお金については、相続税に含めて計算するようになっているからです。3年以内の生前贈与分を相続税に含めるのが一般的であり、これは教育資金贈与についても同様です。

都度の学費と毎年110万円の暦年贈与で十分

こうした事実を考えると、前述の通り教育資金贈与として1,500万円の非課税を利用する意味はないのです。どちらかというと、面倒な作業が増えるだけだといえます。

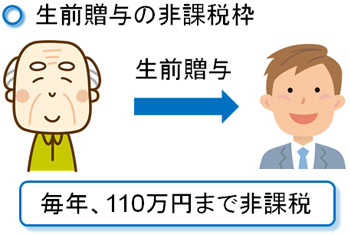

また、生前贈与では年間110万円の非課税枠が認められており、この範囲で無税にて贈与することを暦年贈与といいます。例えば15年を贈与すれば、「110万円 × 15年 = 1,540万円」を無税で渡せるため、これで十分だといえます。

孫やひ孫へお金を渡したい場合、教育資金をその都度無税で渡すのに加えて、暦年贈与を利用すれば教育資金贈与より大きな効果を得られます。

また、年齢的に若い孫やひ孫への贈与が心配な場合、学資保険として贈与するという方法もあります。これであれば、未成年の子供への贈与をしたとしても、変なことにお金を利用されることはありません。教育資金贈与は有名な制度ではあるものの、実のところ意味のない制度であることは理解しましょう。

学費・教育資金は元々が無税だと学ぶべき

生前贈与として1,500万円が無税になる教育資金贈与について、相続税対策のために利用を考える人は非常にたくさんいます。

ただ、利用はやめたほうがいいです。このときは信託銀行などの金融機関を利用し、新規契約を結ぶ必要があります。また、お金の引き出しには領収書が必要など面倒です。

さらに重要なのは、生活費や教育費についてその都度贈与する場合は元々が無税です。このときは上限なく、あらゆる学費を支払えることが認められています。この事実を理解すれば、「教育資金贈与によって1,500万円の非課税枠を活用する意味はない」ことを理解できます。

教育資金の一括贈与の非課税制度について、利用を検討しているのであれば「本当に必要かどうか」を考えるようにしましょう。多くの場合で不要な制度なので、基本的には利用せずに直接、学費を孫やひ孫のために支払うようにするといいです。

生前対策や相続税申告の場面では、依頼する専門家が非常に重要になります。相続に特化し、さらには節税や不動産、株式などにも精通した専門家に依頼しないと相続税が非常に高額になるためです。

実際のところ、正しく相続対策を講じていないため多くの人が損をしています。

ただ、相続に大きな強みをもつ専門家を厳選したうえで相談すれば、通常よりも税金が1,000万円も違うのは普通です。また、当然ながら実務経験が多く知識のある専門家に依頼するほど、相続後の争いも少ないです。

そこで、当サイトでは相続に特化した専門家を紹介しています。生前対策や相続税申告を含め、節税によって多額のお金を手元に残しながら遺産争いを回避できるようになります。