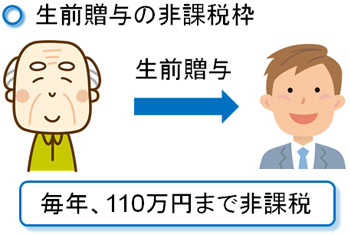

相続税は非常に高額になるため、財産のある人は節税を検討しなければいけません。そうしたとき、生前贈与を活用する人が非常に多いです。最も手軽であり、さらには節税効果の高い手法が毎年の生前贈与になるからです。

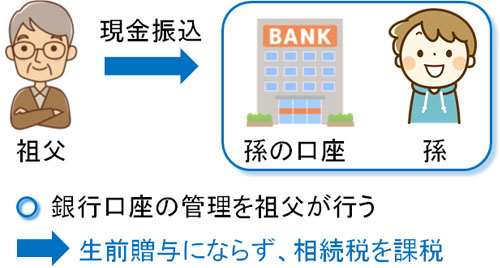

ただ、子供名義や孫名義の銀行預金口座にお金を移すにしても、祖父母や親が勝手に子供や孫の通帳へお金を振り込んでいるケースは非常に多いです。

この状態を名義預金といいます。名義預金になっている場合、生前贈与したとしても意味はなく、それまでに贈与したお金について全額を相続財産として扱われるようになります。

当然ですが、無駄な税金を支払わないためにも名義預金は回避しなければいけません。ここでは、どのように考えて子供や孫へ正しく生前贈与を行い、相続税対策を実践すればいいのか解説していきます。

勝手に贈与し、受け取る側が知らないお金は名義預金

生前贈与では、子供や孫などへお金を渡すことがよくあります。贈与では毎年110万円の非課税枠が認められており、何年にも渡って贈与し続けることで無税にて高額なお金を贈与することが可能になっています。

これを暦年贈与と呼び、年間110万円の範囲内で贈与する行為が暦年贈与になります。もちろん、110万円を超えて贈与しても問題ありません。

そうしたとき、生前贈与では「双方の合意のうえで受け取りしている」ことが条件になっています。また、受け取った側が自由にお金を利用できる状況でなければいけません。

そうしたとき、子供や孫の年齢が低い場合だと、子供名義や孫名義の通帳へ勝手にお金を振り込み、印鑑や通帳を親が管理していることはよくあります。これが名義預金の状態であり、子供や孫は自分で管理していないため、実質的に祖父母や親の所有物だと判断されるようになります。

子供名義や孫名義であったとしても、実質的に贈与者(祖父母や親)の所有物であるため、生前贈与は否認されて相続税としての判定となります。

契約書は関係ない?名義預金の判定基準

それでは具体的に、どのようなときに名義預金と判断されるのでしょうか。以下のようなとき、名義預金だと判断できます。

- 子供や孫が預金口座の存在を知らない

- 通帳や銀行印を贈与した人(祖父母・親)が管理している

- 贈与を受けた子供や孫の口座に出金履歴がない

中には「贈与契約書を作ればいいのでは?」と考える人もいますが、実際のところ関係ありません。契約書とはいっても、子供や孫が知らないところで勝手に通帳を作ることができますし、印鑑は新たに購入して勝手に押せばいいです。

そうしたことから、実際に税務調査があったときに贈与契約書があっても、上記のような状態であれば「実質的に親が管理しており、名義預金と判断できる」となります。

名義預金では、預金口座の存在を子供や孫が知らないケースがほとんどです。その場合、当然ながら孫は贈与契約書の存在も知らないことになるため、結局のところ契約自体が無効になります。契約は双方の合意があって、はじめて成立するからです。

黙っていれば問題ない?バレない方法はあるのか

生前贈与というのは、双方が「あげます」「もらいます」という意思表示がなければいけません。勝手に贈与しても意味がないのです。

ただ現実問題として、受け取り側の年齢が低く判断能力が乏しい状態だと、祖父・祖母や親が通帳を管理するのが当然だといえます。子供の年齢が低いと、子供が分別なく変なことにお金を使ってしまう可能性が高いからです。そうしたとき、黙っていればバレないのではと考えてしまいます。

しかし名義預金については、非常に簡単に判明します。基本的にバレない方法はないと考えるようにしましょう。税務調査員というのは、すべての銀行について自由に預金状況を確認できる権限があるからです。

- 複数年に渡って生前贈与されている

- お金の引き出しがない

- 子供や孫の年齢がまだ低い

これらの要因が重なることで、容易に名義預金であると判断できるようになっています。

また「子供や孫で収入がないにも関わらず、なぜこれだけ高額な資産があるの?」という問いにほとんどの人が答えられません。その結果、税務調査で名義預金と認定されて高額な相続税の支払いが発生するのです。

お小遣いや夫婦間のへそくりも名義預金

なおここまでのことを理解すると、子供のころのお小遣いやお年玉などについても、コツコツ貯めてきたものは名義預金の判定になることがよく起こります。

ある程度の年齢になった段階で親が子供に銀行口座の存在を知らせ、自ら管理しているのであれば何も問題ありません。預金通帳やキャッシュカードを含め、すべて渡しておくのです。

ただそうではなく、ずっと祖父母や親が管理している状態で死亡した場合、それまで頑張って貯めてきたお小遣いやお年玉は名義預金となり、相続財産になってしまいます。

・へそくりも名義預金

また妻が専業主婦であれば、夫が生活費としてお金を渡すことがよくあります。そうしたお金について、へそくりとして残っているものは名義預金になります。

この場合のポイントは「受け取ったことを認知しているか」ではなく、「誰が得たお金か」になります。夫が得たお金というのは、税務上は夫の財産になります。そのため、妻が働いていないのであれば「妻の預金口座にあるお金は夫のもの」と判断されるようになります。

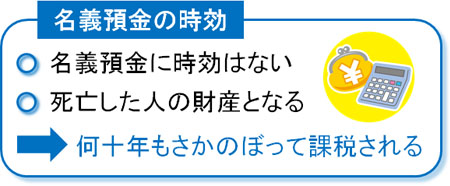

名義預金は贈与税の時効がなく、何年にもさかのぼって課税される

ただ、「生前贈与したのは何年も前なので時効が成立するので問題ない」と考える人もいます。しかし、この考え方は非常に危険です。名義預金には時効が存在しないからです。

たとえ何十年前に贈与したものであったとしても、それが名義預金なのであれば時効なしに何十年もさかのぼって相続税を課せられるようになります。

贈与税の時効については、原則として6年です。そのため、6年が経過すれば名義預金の問題も解決できると勘違いしている人が非常に多いです。しかし、実際にはそうしたことはなく、時効が関係ないことを理解しなければいけません。

理由としては、名義預金はそもそもが贈与ではないからです。死亡した人の固有の財産であり、贈与に該当しない以上、それまで生前贈与したお金の全額に対して相続税を課せられます。

名義預金は遺産分割の対象

こうして相続税を課せられるだけならまだいいですが、より悪いことに名義預金は遺産分割の対象になります。被相続人(死亡した人)の固有の財産が名義預金であるため、当然ですが相続人の全員で分けなければいけないのです。

生前贈与が成立していれば、子供や孫など受取人固有の財産になります。しかし、名義預金だと強制的に財産を分けられるようになります。

税務署に名義預金だと指摘された場合、名義預金の保有者は他の相続人に対して財産を放出しなければいけないことは理解しましょう。

受取人にとって、名義預金は負の側面しかありません。無駄に高い相続税を課せられ、さらには遺産分割によって他の相続人に対して財産を分け与えなければいけないからです。

相続で非常に多いトラブルが名義預金です。ただ、これについては相続について勉強せず、事前の対策を講じなかった人が悪いといえます。だからこそ素人判断で行うのではなく、専門家の指導のもとで正しい節税対策を実施しなければいけません。

名義預金を回避するための方法

それでは、どのようにすれば名義預金と判断される事態を回避できるようになるのでしょうか。最も分かりやすい方法としては、以下のように対応することがあげられます。

- 子供や孫に通帳・印鑑を含めすべて管理させる

「口座開設を子供・孫に行わせる」「印鑑を子供・孫用として新たなものにする」「銀行振込で贈与する」などの対処法はあるものの、結局のところ「勝手に贈与して、その存在を子供・孫が知らない」ことが大きな問題となります。そうしたとき、受け取り側が銀行預金の存在を認知しており、さらには自分で管理していれば問題ないといえます。

子供や孫に収入がなかったとしても、本人がすべてを管理しているのであれば名義預金と判断されることはありません。

結局のところ、いろんな対処法を実践したとしても「祖父・祖母や親など贈与者が預金を管理している」という状態だと、確実に名義預金と判断されてしまいます。そのため、受け取り側に預金口座をすべて管理させるのです。

生命保険での贈与が最も現実的

しかし前述の通り、現金で贈与して年齢の低い子供や孫が自由にお金を使えるとなると、変な使われ方をすることが多いです。そのためにお金の贈与者が預金を管理するわけですが、それだと名義預金と判断されてしまいます。

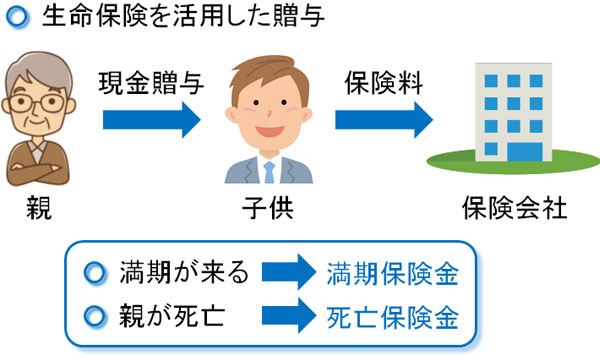

ただ、この問題を完ぺきにクリアできる方法が存在します。それが生命保険です。現金ではなく、生命保険として生前贈与してしまうのです。

具体的にどうするかというと、親が子供の預金口座へ勝手に贈与します。ただ、そのままでは名義預金となってしまうため、子供名義で生命保険を契約します。以下のような契約内容にします。

| 契約者 | 被保険者 | 受取人 |

| 子供(または孫) | 親 | 子供(または孫) |

そうすると、生前贈与したお金はすべて保険会社へ支払われることになります。

もちろん、単に生命保険を利用するだけで名義預金の問題を無条件で回避できるわけではありません。銀行預金と同じように、受け取り側が生命保険の存在をまったく知らず、勝手に贈与しているだけの状態では名義預金と判定されるようになります。

そこで、以下のことを確実に実施するようにしましょう。

- 毎年の贈与契約書がある

- 高額な現金贈与を受けた年について、贈与税の申告をしている

- 子供(または孫)が所得税の生命保険料控除を確定申告(または年末調整)している

- その他、贈与の事実が認められる

これらを行わず、生命保険で生前贈与したケースでは税務調査で否認され、裁判でも負けた判例があります。そのため、正しい手順で贈与しましょう。

生命保険なら勝手な引き出しはできない

ただ預金とは異なり、生命保険は本人の手元に実際の現金があるわけではありません。そのため子供に生命保険で生前贈与していることを伝え、子供や孫に贈与税の申告をさせても勝手にお金が使われることはありません。

また、子供や孫が勝手に解約して解約返戻金を受け取ることはほぼありません。理由は単純であり、高確率で損をすることになるからです。

生命保険というのは、長く保険会社に預けることで資産運用になり、支払ったお金よりも高額な現金が後で返ってくるようになります。ただ、早期解約してしまうと確実に元本割れするようになり、少ないお金しか返ってきません。

現金預金に比べて、生命保険は圧倒的に途中解約しにくくなっていると考えましょう。そのため、生命保険によって生前贈与していることについて、年齢が低いときから伝えていたとしても特に大きな問題にはなりません。

さらにいうと、保険証券を親が管理していたとしても名義預金と判断されることはありません。

あくまでも銀行預金ではなく、生命保険会社から満期時や親の死亡時にお金が支払われるわけであり、さらにこれらのお金は受取人(子供や孫)が自ら申請しなければいけません。

受取人固有の財産が生命保険のお金であり、子供や孫としては「どこに保険証券があるのか」さえ理解していれば問題ありません。「生前贈与でお金を受け取っている」と認識さえしていれば、名義預金の問題を回避できます。

もちろん、子供や孫の年齢が小さい場合は親が代理人となって保険契約することになります。ただ、それでも生命保険として支払い、「毎年の贈与契約書」「受取人名義での申告」など適切な手順を踏んだうえで贈与していることを本人(子供や孫)が認知していれば、名義預金と判断されることはなくなるのです。

このように考えると、「年齢の低い子供や孫への生前贈与は生命保険が非常に優れている」と分かります。

・いますぐ生命保険を利用するべき

そのため「これから生前贈与を検討している人」に限らず、既に生前贈与をしてある程度のお金を子供名義や孫名義の口座に移している人であっても、いますぐ生命保険を利用しなければいけません。

生命保険を利用せずに放置すれば、確実に名義預金と判定されて高額な相続税を課せられます。ただ、早めに子供や孫の受取人名義で生命保険契約を結んでおけば、生命保険に変えた部分については名義預金になりません。

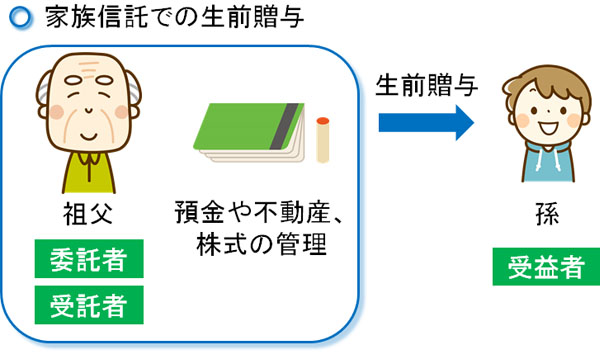

家族信託での名義預金の回避も可能

なお、場合によっては生命保険ではなく家族信託を利用しても問題ありません。この方法であっても、名義預金の問題を確実に回避できるようになります。

家族信託では事前に信託契約を結びますが、以下のような内容に設定します。

- 委託者(依頼する人):祖父

- 受託者(財産管理する人):祖父

- 受益者(利益を受け取る人):孫

家族信託とは、「財産を管理する人」と「財産からの利益を得られる人」を分ける方法になります。そうしたとき、委託者(依頼する人)や受託者(財産管理をする人)は生前贈与する祖父母や親になります。一方で財産を得られる受益者(利益を受け取る人)は子供や孫になります。

家族信託なら受益者に知られず、名義預金なしに贈与できる

このとき重要なのは、家族信託は委託者(依頼する人)と受託者(財産管理をする人)で合意があれば実施できることがあります。この場合は委託者と受託者が同一人物なので、一人の判断で家族信託を実施できます。当然、受益者である子供や孫に知らせる必要はありません。

また、受益者のために残す財産(現金)については毎年少しずつ増やすことができます。つまり、生前贈与(暦年贈与)という形で無税(または少ない贈与税)によってお金を合法的に渡すことができます。

さらに家族信託は「財産を管理する人と利益を得られる人を分ける」という制度であり、受託者(財産管理をする人)である祖父母や親が財産管理するのは当然だといえます。また家族信託での生前贈与であれば、「お金を移動させた時点で受益者(利益を受け取る人)である子供や孫に権限が移った」とはっきりさせることになります。

受け取り側が生前贈与されていることを知らず、勝手に贈与したとしても名義預金を逃れられる方法として、家族信託があるのです。

ただ、家族信託の設定には司法書士へ支払う費用が必要ですし、それなりにお金が必要になります。そのため生命保険のほうが手軽ですが、これについてはあなたの状況にあわせてどちらを利用すればいいのか選択するようにしましょう。

子供や孫の名義預金への相続対策をするべき

生前贈与(暦年贈与)は非常に優れた相続対策になります。実際、生前贈与を利用すれば億単位の節税が可能です。

ただ、そのやり方を間違えている人は多いです。ほとんどの場合、子供名義や孫名義の預金口座へ勝手に振り込むことによって贈与し、受け取り側がその事実を認識していません。こうして名義預金の判定になってしまい、高額な相続税が課せられるようになります。

これでは生前贈与の意味がないため、勝手に贈与するのではなく、受け取り側に認知させるようにしましょう。または生命保険や家族信託という手法を利用すれば、確実に名義預金の問題を回避できるようになります。

単に生前贈与すれば節税対策になるわけではありません。名義預金の問題を理解したうえで、どうすれば相続税を減らせるのかについて、正しい方法を理解して実行に移すようにしましょう。

生前対策や相続税申告の場面では、依頼する専門家が非常に重要になります。相続に特化し、さらには節税や不動産、株式などにも精通した専門家に依頼しないと相続税が非常に高額になるためです。

実際のところ、正しく相続対策を講じていないため多くの人が損をしています。

ただ、相続に大きな強みをもつ専門家を厳選したうえで相談すれば、通常よりも税金が1,000万円も違うのは普通です。また、当然ながら実務経験が多く知識のある専門家に依頼するほど、相続後の争いも少ないです。

そこで、当サイトでは相続に特化した専門家を紹介しています。生前対策や相続税申告を含め、節税によって多額のお金を手元に残しながら遺産争いを回避できるようになります。