あまり起きて欲しくないことですが、サラリーマンや会社役員として働いている途中で死亡し、相続が発生してしまうことがあります。

このとき、相続財産に対して相続税を課せられるようになります。ただ、相続財産は家族を守るためのものであり、特別措置によって税金を軽減されます。特に定年前に死亡する場合、残された家族は大変になってしまいます。

そうした死亡時に受取が発生するものの一つに弔慰金があります。弔慰金の支給については税金面で大きなメリットがあるため、事前に弔慰金の内容がどうなっているのか確認する必要があります。

弔慰金は非課税となるため、できるだけ弔慰金の金額を多くしてもらうことで無駄な相続税支払いを少なくしなければいけません。そこで相続時に活躍する弔慰金の仕組みについて確認していきます。

非課税となる弔慰金の制度

相続財産については、被相続人(死亡した人)が保有する財産のすべてが対象になります。しかも、生命保険の死亡保険金や死亡退職金など、死亡によって発生するお金についても相続税を課せられるようになります。

これら生命保険の死亡保険金や死亡退職金については、相続人(配偶者や子供など)の功績によるものではありません。例えば死亡保険金であれば、死亡した人が頑張って働いたからこそ受け取れるお金になります。そのため、相続税の対象になってしまいます。

ただ、中には税金を課せられないお金も存在します。その中の一つが弔慰金です。

弔慰金は死者を弔い、遺族を慰めるためのお金になります。死亡によって遺族が受け取る葬儀代や花輪代が相続税の対象になることはありません。これと同じように、弔慰金も非課税となっているのです。

これについては、国税庁の公式サイトにも明記されています。

つまり、会社から遺族が受け取る弔慰金については無税であり、税金を支払う必要がありません。そのため相続財産から除外しても問題ないようになっています。

被相続人(死亡した人)の功績により、会社から相続人(生きている人)にお金が渡るので贈与税や一時所得として課税されるように思ってしまいますが、例外的に相続税・贈与税の対象外となっているのが弔慰金の特徴です。

弔慰金の枠を用いて税金節税する

実際のところ、会社は社員に対して保険をかけていることがよくあります。そうしたとき、多額の死亡退職金が支給されるようになります。

しかし、前述の通り死亡退職金には相続税を課せられてしまいます。残された親族が生きていくために必要なお金が税金で消えてしまうため、親族は非常に悔しい思いをしなければいけません。

ただ、働いている間での死亡だと死亡退職金ではなく弔慰金としても支給できるため、弔慰金についてはできる限り利用しなければいけません。そこで、会社から支給されるお金が死亡退職金の名目だった場合、一部を弔慰金に変えてもらうようにしましょう。

同じお金であっても、弔慰金にした瞬間に無税になります。非課税である以上、必ず弔慰金の仕組みを活用しなければいけません。

弔慰金の非課税枠は上限がある!死亡退職金との関係

ただ、注意点として弔慰金には上限金額があります。無税になる以上、すべての遺族が弔慰金の名目でお金を受け取りたいと考えるのは当然です。しかし、そうなると死亡退職金を受け取ろうとする親族がゼロになり、国としては税金を徴収できません。

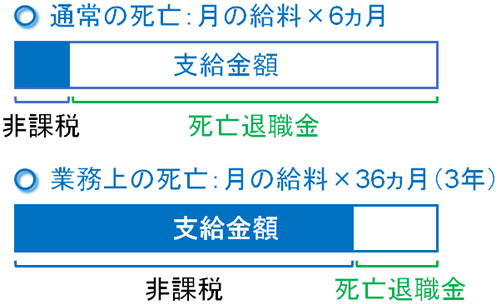

この状況を避けるため、国は弔慰金の受取金額に上限を設けています。具体的には、以下のようになっています。

- 弔慰金の上限:月の給料 × 6ヵ月(業務上での死亡は3年分)

例えば月の給料が40万円の場合、「40万円 × 6ヵ月 = 240万円」が弔慰金の上限となります。また業務上(仕事中)の死亡だったとき、「40万円 × 36ヵ月 = 1,440万円」が弔慰金の上限金額です。

この金額を超えて弔慰金を支給した場合、超えた部分については死亡退職金とみなすようになっています。例えば弔慰金として1,000万円を支給したとしても、弔慰金の上限が240万円であるなら、差額の760万円は死亡退職金とみなして計算しなければいけません。

このように際限なく弔慰金を支給できるわけではありません。

死亡退職金であっても「500万円 × 法定相続人」の分だけ非課税枠が設けられています。しかし、弔慰金のように全額が無条件で非課税になるわけではありません。そのため、どうしても弔慰金よりも不利になってしまいます。

業務上の死亡の判定基準を理解する

それでは、どのようなときが「業務上の死亡」に該当するのでしょうか。当然ながら、生きていくために無駄な税金はできるだけ抑えなければいけません。そのため、可能な限り業務上の死亡に該当させることで、非課税枠を拡大させる必要があります。

このとき、「急に白血病を発症した」などであれば100%の確率で業務上の死亡とは判断されません。仕事とは関係ない病気での死亡だからです。ただ、以下のようなケースであれば業務上の死亡となります。

- 通勤や業務中の事故(交通事故を含む)で亡くなった

- 担当業務外だが、会社の業者に関係ある事象で亡くなった

- 赴任先・出張先の事故で死亡した

- 担当業務の職業病を発症し、死亡した

いわゆる労働災害・通勤災害と呼ばれるケースであれば業務上の死亡になります。当然、過労死なども対象になります。

ただ、これについては個別に判断しなければいけません。「このようなケースが業務上の死亡」というように、明確に決められているわけではないからです。

例えば仕事時間中の死亡であったとしても、心筋梗塞を発症しての死亡では「業務上の死亡」とはいえません。「仕事でのストレスが原因で心筋梗塞を発症した」と言い張ったとしても、仕事と病気の関係性が微妙だからです。そのため、この場合に支給できる弔慰金は6ヵ月までとなります。

人によって死亡のケースが異なります。そこで、事前に専門家と相談したうえで相続税対策を練らなければいけません。

弔慰金で相続税対策を行うべき

親族に不幸があり、相続が発生してしまうことがあります。まだ働ける年齢にも関わらず、死亡してしまうのです。

非常に悲しいことですが、起こってしまったことを変えることはできません。ただ、日本は世界的に見ても異常なほど税金が高く、これは相続時も同様です。そのため悲しんでいるだけではダメであり、税金対策を練らなければ税金によって「生きていくために必要なお金」が消えてしまいます。

実際、生命保険による死亡保険金であったり、会社から支給される死亡退職金だったりするものは相続税の対象になります。

一方で弔慰金については非課税であり、無税となります。そこで、可能な限り弔慰金を利用しましょう。ただ、死亡理由によって弔慰金を利用できる金額は異なります。そこで、事前に弔慰金の性質を理解したうえで節税対策を練るようにしましょう。

生前対策や相続税申告の場面では、依頼する専門家が非常に重要になります。相続に特化し、さらには節税や不動産、株式などにも精通した専門家に依頼しないと相続税が非常に高額になるためです。

実際のところ、正しく相続対策を講じていないため多くの人が損をしています。

ただ、相続に大きな強みをもつ専門家を厳選したうえで相談すれば、通常よりも税金が1,000万円も違うのは普通です。また、当然ながら実務経験が多く知識のある専門家に依頼するほど、相続後の争いも少ないです。

そこで、当サイトでは相続に特化した専門家を紹介しています。生前対策や相続税申告を含め、節税によって多額のお金を手元に残しながら遺産争いを回避できるようになります。