生命保険で被保険者(死亡保険金が下りる判定対象となる人)が死亡した場合、死亡保険金が支給されるようになります。

ただ、生命保険会社に保険金請求しなければお金は下りません。何も請求しなくても、勝手に生命保険会社から受取人に支払われるわけではないのです。

そうしたとき、特殊な事情によって死亡保険金の受け取りができなかったり、「死亡した人が生命保険に加入している」という事実を知らなくて、後になって保険証書が出てきたりすることがあります。このとき注意するべきは、「保険金請求でお金を受け取るときに時効がある」ことです。

それでは、請求権の時効はどれくらいの期間なのでしょうか。時効を過ぎた場合、保険金を受け取ることはできないのでしょうか。ここでは、「相続で頻繁に問題となる生命保険の保険金請求での時効」について解説していきます。

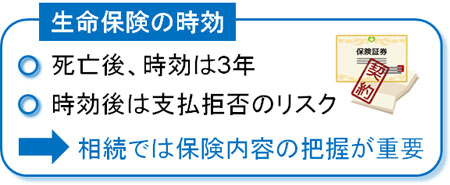

保険金請求の時効は3年

誰かが死亡すると必ず相続が発生するようになります。このとき、生命保険に加入していた場合は事前に指定していた受取人にお金が支払われることになります。

ただ、このときは生命保険会社にお金を請求しなければいけません。そうしたとき、保険金請求では時効が存在します。昔は2年でしたが、いまは3年で時効になるように設定されています。そのため、どの生命保険会社も3年を時効に設定しています。

| 保険法・第95条(消滅時効) 保険給付を請求する権利、保険料の返還を請求する権利及び第63条又は第92条に規定する保険料積立金の払戻しを請求する権利は、3年間行わないときは時効によって消滅する。 |

そのため、対象の人が死亡した場合はすぐに生命保険会社へ連絡するようにしましょう。生命保険会社の担当者や公式サイトの電話番号へ電話をかけるなどして、死亡保険金を受け取れるようにするのです。

3年を過ぎての死亡保険金の受け取りは?時効の援用を解説

ただ、実際のところ死亡して相続が発生し、3年以内に保険請求できるとは限りません。その他の事情により、3年の時効が過ぎてしまうことがあります。その場合、どうやっても保険金請求はできないのでしょうか。

これについては、必ずしもそういうわけではありません。生命保険会社が「既に時効を過ぎているため、保険金は支払いません」という意思表示をすることで、初めて保険金の請求権がなくなります。これを「時効の援用」といいます。

つまり、生命保険会社が「支払わない」と拒否した場合にのみ保険金支払いがありません。

時効成立後の保険金の支払いがあるかどうかは生命保険会社によって異なり、断固拒否することがあれば、3年を過ぎたとしても問題なく支払ってくれることもあります。これについては保険会社によって異なるため、実際に時間が過ぎてしまった場合は保険会社に確認しなければいけません。

受取人が認知症や証書不明のときは弁護士を使う

このとき、場合によっては「生命保険による死亡保険金が下りることは確実であるものの、特殊な事情によって保険金請求できずに3年が経過してしまいそう」というケースもあります。

例えば、死亡保険金の受取人が認知症を発症しているときがこれに該当します。認知症だとすべての手続きができず、だからといって本人でない限りは保険金請求も断られます。つまり、受取人が認知症だと死亡保険金の受け取りができません。

認知症は命に直結するわけではなく、3年以上生きるのは普通です。そのため、放置していると時効を迎えます。

他には、相続によって親族で争いが発生するようになり、保険証書を隠されることもあります。生命保険の受取人になっていることは確実であるものの、他の親族が保険証書を含めてすべて管理しており、争っているので表に出してくれないことがあるのです。

こうした場合も、生命保険会社に事情を説明する必要があります。ただ、「3年が過ぎた時点で請求権が確実に失効する」ように設定している保険会社の場合、弁護士を活用しましょう。弁護士を使えば、時効の中断などが可能になるからです。

また保険証書を隠されている場合、弁護士に依頼すれば保険会社に問い合わせることで、どの保険会社に加入しているのか確認することもできます。

いずれにしてもすぐに生命保険会社に連絡し、それでも解決できそうにない場合は弁護士を頼るのが正しい手順です。

起算点から3年経過していると微妙

ただ実際のところどうかというと、時効成立後に生命保険会社に連絡したり弁護士を使わなかったりする場合、死亡保険金の受け取りを拒否されるケースが多いです。

保険金請求の消滅時効を迎えるとき、一般的に起算点は「対象の人が死亡したとき」となります。つまり、相続が発生して3年以内に請求しなければいけません。決して、保険証書を見つけた時点が起算点になるわけではないのです。

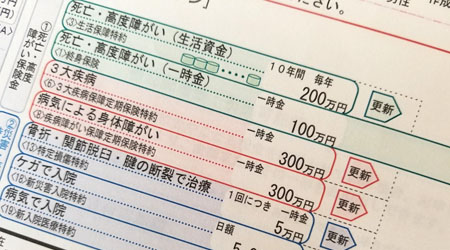

相続後、遺品整理していると以下のような保険証書を発見することがあります。

このとき、既に死亡から3年が経過していると保険金の受け取りを拒否されるケースがよくあるのは理解しましょう。前述の通り保険会社の判断にはよりますが、後で保険証書が見つかったからといって「保険証書の発見日が起算点」とはならないのです。

生前に聞き出し、郵便物や通帳、カード明細を確認する

そのため、相続での生命保険は加入して終わりではありません。生命保険という形で遺族に財産を残す場合、非課税枠を活用できて節税できたり、特定の人に財産を渡すことができたりしてメリットが非常に大きいです。ただ、その反対にデメリットもあるのです。

そのデメリットの一つが「こちらから請求しなければならず、さらには時効が存在する」ことです。そのため契約者は、家族に対して「どういう生命保険に加入しているのか」を教える必要がありますし、親族としても事前に契約内容を聞き出す必要があります。

または、既に死亡していたり認知症を発症していたりするため、聞き出せないこともあります。その場合、郵便物や預金通帳を確認するようにしましょう。

死亡した人の家には、生命保険会社から送られてきた郵便物はないでしょうか。例えば、正月付近に送られてくるカレンダーなどです。こうした生命保険会社から送られてくる物品がある場合、その会社の生命保険に加入している可能性があります。

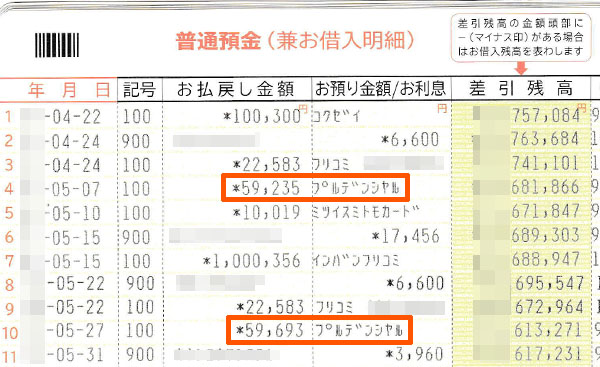

他には、銀行通帳やクレジットカードの明細について過去すべての分を確認するようにしましょう。例えば通帳を見れば、以下のように生命保険会社の名前が印字されていることがあります。

これと同じことはクレジットカードの明細にもいえます。そのため、こうしたものを確認するのです。

重要なのは、過去何十年もさかのぼって確認することです。生命保険の支払いについて、必ずしも分割(毎月)での支払いとは限らないからです。特に相続では一時払い終身保険が頻繁に活用されています。

これは「一括払いで終身保険に加入する」というものです。死ぬまで一生涯の保障を得られるのが終身保険であり、このときのお金を一括で支払うのです。そのため、過去に「高額なお金の支出があり、その部分に生命保険会社の名前が載っていないか」を確認するようにしましょう。

生死不明の場合は失踪宣告で死亡となる

ただ、例外もあります。それは、生死不明のときになります。明確に死亡したと判明している場合はその時点から3年経過することで時効となります。ただ、生死不明の場合は本当に死亡しているかどうか分かりません。

このとき、生死不明の場合は失踪宣告をすることで「死亡した」ことになります。具体的には、以下のようなときに失踪宣告が可能になります。

- 7年以上、失踪しており生死不明

- 船舶の沈没、震災などに遭遇し、いまも見つかっておらず1年以上生死不明

これらの状況のときに失踪宣告をすることで、死亡したとして相続が開始されます。

ただ注意点があります。それは、「勝手に失踪した場合」と「災害で生死不明のとき」については、死亡の判定時期が異なる点です。具体的には、以下のようになります。

- 普通失踪(勝手に失踪した):消息を絶って7年経過した時点

- 特別失踪(災害で死亡した):船の沈没や地震など、危難が去った時点

災害発生によって生死不明の場合、災害発生時が死亡時点になります。失踪宣言をした時点が死亡日ではないため、死亡保険金を受け取るにしてもこのことに注意しましょう。

死亡保険金を受け取ったら、後でも相続税は支払う必要がある

このように考えて、確実に死亡保険金の受け取りが可能なように調節したり、対象者が死亡した後はすぐに保険金請求をしたりする必要があります。

ただ、中には「既に相続税の申告を過ぎており、後から保険金請求をしてお金を受け取った」という人もいます。時効前に何とか保険金請求できたり、時効が過ぎていたとしても運よく保険会社から死亡保険金を受け取れたりしたときに起こります。

隠し財産が後から見つかったわけですが、生命保険の死亡保険金については相続税を支払わなければいけません。

もちろん、基礎控除(最低でも3,600万円以上の控除)は認められているため、死亡した人の相続財産や受け取る死亡保険金が少ない場合は相続税の申告は不要です。ただ、ある程度の保険金を受け取ることで相続税が発生する場合、必ず申告し直さなければいけません。

請求権の時効を理解して申告する

死亡保険金の支払いについては、生命保険会社から勝手に支払われるわけではないため、「生命保険に加入したから、後はほったらかしにしておいても問題ない」と考えてはいけません。受取人となる残された親族が保険請求してこそ、ようやくお金が支払われるようになるのです。

しかも、請求権の時効は3年と非常に短いです。実際のところ、3年が経過したために生命保険会社の「時効の援用」により、請求権が消滅することが頻繁にあります。

これを防ぐため、どの生命保険に加入しているのか生前に聞き出すようにしましょう。また死亡した後であっても、郵便物や銀行通帳、クレジットカード明細などを過去何十年もさかのぼって確認するといいです。

生命保険の請求権は永遠に持続するわけではありません。時効の存在を知ることで、どのように保険金を請求すればいいのか理解するようにしましょう。

生前対策や相続税申告の場面では、依頼する専門家が非常に重要になります。相続に特化し、さらには節税や不動産、株式などにも精通した専門家に依頼しないと相続税が非常に高額になるためです。

実際のところ、正しく相続対策を講じていないため多くの人が損をしています。

ただ、相続に大きな強みをもつ専門家を厳選したうえで相談すれば、通常よりも税金が1,000万円も違うのは普通です。また、当然ながら実務経験が多く知識のある専門家に依頼するほど、相続後の争いも少ないです。

そこで、当サイトでは相続に特化した専門家を紹介しています。生前対策や相続税申告を含め、節税によって多額のお金を手元に残しながら遺産争いを回避できるようになります。