一般人であっても、ある程度の財産を保有するために相続税を課せられるケースは非常に多いです。そうしたとき、特に遺言などを残さずに死亡する場合、通常の相続税を課せられることが大半です。

ただ、人によっては相続税が上乗せされることがあります。例えば遺言を利用して孫に遺産を相続させた場合、相続税が2割増しになります。子供への相続税は100万円であっても、孫だけは120万円の相続税を支払わなければいけないのです。これを、相続税の2割加算といいます。

2割も無駄な税金が増えるため、その分だけ重税に苦しむようになります。通常だと相続税は最高税率55%ですが、結果的に最高税率が60%を軽く超えるのです。そのため、できるだけこうした税金を省き、節税をしなければいけません。

それでは、どのような人が2割加算の対象になるのでしょうか。ここでは、「相続税の2割加算の対象者や税金支払いを避ける方法」について解説していきます。

相続税の2割加算はなぜ必要?対象者を学ぶ

相続税の2割加算とは、その名の通り「相続税が自動的に2割増える」ことを指します。計算方法は非常に簡単であり、「相続税の金額 × 20%」が加算される税金となります。20%も勝手に税金が増えるため、相続財産を受け取る人としては重大な問題となりやすいです。

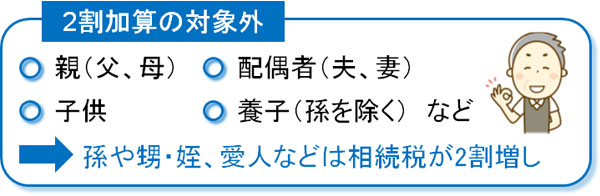

このとき、どのような人が2割加算の対象外になるのでしょうか。これについては、以下のような人がメインとなります。

- 親(父、母)

- 配偶者(夫、妻)

- 子供

- 養子(孫を除く)

つまり、死亡した人の親や配偶者、子供については2割加算とはなりません。こうした人たちについては、死亡した人の財産形成に大きく寄与しています。そのため2割加算により、無駄に相続税が増えることはありません。

また養子については、法律上では子供と同じです。そのため、実の子供で2割加算がないのと同じように、養子も2割加算とはなりません。

しかし、それ以外の人だと相続税が増える仕組みになっています。例えば、以下のような人が該当します。

- 孫

- 兄弟・姉妹

- 子供の配偶者(娘婿など)

- 内縁の妻やその連れ子

- 親族ではない人全般

こうした人が相続税を支払う場合、無条件で税金が増加するので注意しなければいけません。相続税が100万円であっても、前述の通り2割加算があると相続税が120万円となり、20万円ものお金が税金で消えることになってしまいます。

注意点として、養子であっても孫は2割加算の対象です。「甥や姪と養子縁組を組む」「子の配偶者(長男の妻など)を養子に迎える」であれば2割加算にならないものの、孫と養子縁組を組んでも相続税が増えてしまうのです。

・親や配偶者、子供以外は2割加算に注意

通常、相続が発生するときは配偶者と子供が相続人になります。「結婚しておらず配偶者がいない」「子供がいない」などの場合は別の人が相続するものの、最も多いのが配偶者や子供の相続です。そうしたとき、2割加算を考える必要はありません。

しかし、それ以外の人が相続する場合は対策を考えましょう。特に遺言などのよって他の人に相続させようと考える場合、そのままの状態では遺産を正しく残せなくなります。

代襲相続人の孫は2割加算とならない

なお、孫は自動的に2割加算となるケースが多く非常に不利ですが、場合によっては2割加算の対象にならないことがあります。それは、代襲相続人となるケースです。

難しくなるので先ほどは記しませんでしたが、2割加算の対象外になる人には代襲相続人も含まれます。代襲相続とは、「被相続人(死亡した人)の子供が既に亡くなっていた場合、その代わりに孫が相続すること」を指します。

例えば、配偶者と子供一人の状態で死亡した場合、遺産をそれぞれ半分ずつ分けます。ただ、もし被相続人(死亡した人)の子供が亡くなっている場合、死人は相続できないので「本来は相続する予定だった子供の子供(=孫)」が遺産を引き継ぐことになります。これが代襲相続であり、孫が代襲相続人となります。

通常だと孫は2割加算になるものの、この場合だけは例外として2割加算の対象外となります。子供は死亡した人の財産形成に大きく関与しているわけですが、その子供が死亡している場合は孫が恩恵を受けられるようになるのです。

代襲相続人というと非常に言葉が難しいです。ただ、直系卑属(子供や孫など、自分より後の世代)のうち、「子供が死んでいる場合に法定相続人となる孫」と考えれば分かりやすいです。

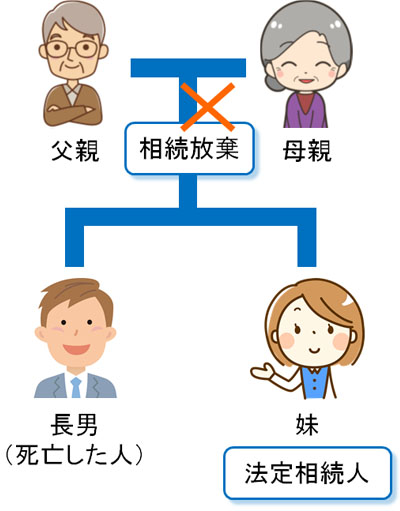

相続放棄の場合も2割加算は発生する

なお、場合によっては相続放棄によって兄弟・姉妹が相続人になることもあります。例えば結婚しておらず、子供のいない長男が他界したあと、両親が相続放棄すれば、弟・妹が相続人となります。

このとき、前述の通り兄弟・姉妹については相続税が2割加算となります。たとえ相続放棄によって法定相続人になったとしても、相続税が20%増となることには変わりがありません。

いずれにしても、親や配偶者、子供、養子(孫は除く)、代襲相続人でない限りは2割加算が適用されると考えればいいです。

生前贈与・贈与税での節税を活用するべき

このように親や配偶者、子供が相続人になる場合、特に相続税が増えることはありません。しかし、それ以外の人だと勝手に税金が加えられてしまいます。そこで、税金を抑えるために節税しなければいけません。

そうしたとき、2割加算を避ける最も一般的な手法が生前贈与になります。

相続税については、対象の人だと自動的に20%も税金が上乗せされます。しかし、贈与税についてはそうした取り決めがありません。そのため相続ではなく、生きているときに生前贈与の形で財産を渡すようにしましょう。

例えば愛人の連れ子に遺産を渡すとき、遺言による相続ではなく生前贈与をするほうがいいです。同様に甥や姪に遺産を渡すときについても、生前贈与を利用しましょう。

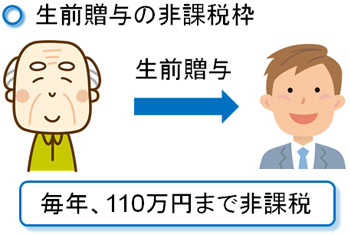

生前贈与を活用し、小分けにして遺産を渡せば税金は非常に低くなります。最も有名なのは、「毎年110万円までなら非課税で生前贈与できる制度」です。

ただ、この非課税枠を超えて200万円を贈与したとしても、贈与税は9万円です(この場合、実質的な税率は4.5%)。

相続税を課せられる場合、通常の相続税は税率10~55%ですが、さらに相続税に対して20%も増えることを考えると、生前贈与によって小分けで毎年贈与し、贈与税を支払ったほうが圧倒的に無駄な税金を抑えられることが分かります。

遺贈(遺言などによって相続させること)ではなく、後のことを考えると生前贈与のほうが圧倒的に優れているのです。

・相続発生の3年以上前からの贈与が必要

ただ、生前贈与で大幅な節税が可能とはいっても、できるだけ早めに遺産を小出しで渡すようにしましょう。そうしないと無効化されるからです。

実際に対象者が死亡して相続が発生したとき、相続開始の3年前以内に贈与したものについては相続税の対象になります。つまり贈与税による低い税金ではなく、20%増しされた高額な相続税が発生します。

このようにしないと、死亡する直前にいろんな人へ生前贈与をすることで、低い税率で遺産を分散させようとする人が非常に多くなります。そうした事態を防ぐため、3年以内の贈与では相続税が適用されるのです。相続で早めの対策が必要なのは、こうしたことも関係しています。

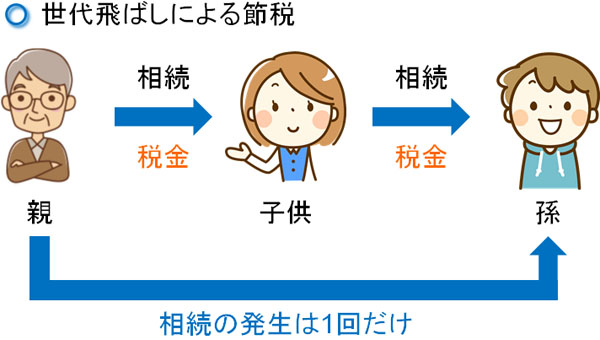

世代飛ばしの贈与はさらに税金対策となる

また節税を考える場合、孫などへ生前贈与する場合はさらなる節税できます。相続よりも生前贈与のほうが圧倒的に納税額を少なくできますが、子供へ遺産を渡すのではなく、孫へ遺産を渡す世代飛ばしを考えましょう。

相続で問題となるのは、相続が発生するたびに高額な税金を課せられることです。対象者が死亡して子供に遺産が移ったときに相続税が発生し、その数十年後に再び相続が発生したときに税金がかかります。

一般的に日本では「相続が3世代続くと財産がなくなる」といわれます。この理由の一つに高額な相続税があります。

そこで、孫へ生前贈与することを考えます。そうすれば2割加算なしに低い税率で贈与できるだけでなく、世代飛ばしによって「相続発生の回数を減らせる」ようになります。

これは、甥や姪に相続させる場合も同様です。兄弟・姉妹に相続させるのではなく、その子供である甥や姪に生前贈与したほうが圧倒的に節税対策となるのです。「2割加 算の防止」「相続発生回数の減少」の両方の効果を得られるのが世代飛ばしによる生前贈与です。

養子縁組で法定相続人になり、2割加算を防ぐ

他にも、相続税の2割加算を防止する有効な方法として養子縁組もあります。通常は親や配偶者、子供などの親族でなければ法定相続人になれません。また、こうした人は相続時に20%の税金上乗せがありません。

このとき、養子であれば法律上で実の子供と認定されるようになります。子供は相続税の2割加算がありません。そのため、養子縁組を組めば相続税が20%増しになる状態を防げるようになります。前述の通り孫との養子縁組ではダメであるものの、子供の配偶者や甥・姪を養子にするのは節税に効果的です。

さらに、このときは相続税の基礎控除額が増えるようになります。

相続税とはいっても、「◯万円までについては非課税となる」という枠が設けられています。そのために多くの資産を保有している人のみ相続税の対象になりますが、このときは相続人(法定相続人)が増えるほど基礎控除額が大きくなります。

養子縁組を組めば、その分だけ子供の数が増えるので一族全体での納税額は少なくなります。養子縁組というのは、2割加算を防ぐ以外にも節税メリットがあるのです。

例えば会社の事業承継をする場面では、娘婿(娘の夫)を婿養子に迎え、跡継ぎにさせることがよくあります。これは、養子縁組を組むほうが節税メリットを大きくできるからです。

生命保険の死亡保険金(みなし相続財産)も2割加算

このように相続税の場合、何も考えずに相続を発生させると高額な税金を取られるようになります。そのため、事前に対策を練らなければいけません。

ただ、相続財産の中でも少し特殊なものが存在します。それが生命保険による死亡保険金です。

通常、相続で発生する遺産は法定相続人で分けます。ただ、生命保険の受取人に指定された人については、法定相続人かどうかに関係なく全額を受け取れます。例えば愛人を生命保険の受取人と設定している場合、配偶者や子供は死亡保険に手を付けることができず、全額が愛人に渡ります。

こうした生命保険については、いわゆる相続財産とは分けて考えます。そのため、結果として一人の人間に財産を残せるようになるのです。

ただ、生命保険の保険金には相続税が課せられます。死亡保険金が相続遺産とは別だとしても、死亡した人の功績によって財産を受け取ることができるため、「相続財産とみなして税金を課す」ようになっているのです。これをみなし相続財産と呼び、生命保険での死亡保険金は相続税が発生するのです。

そうなると、同時に気になるのが2割加算です。配偶者や子供が死亡保険金を受け取るならいいですが、例えば孫が死亡保険金を受け取るとき、みなし相続財産に2割加算は適用さえるのでしょうか。

これについては、同様に2割加算の対象となります。親や配偶者、子供、養子などであれば関係ないものの、それ以外の人だと死亡保険金の受け取りに伴う相続税が増えてしまうのです。

生命保険を含めどのようなケースであっても、2割加算の対象者だと相続税が発生するときに自動的に税金が20%増えると考えましょう。

孫や子供の配偶者、連れ子などで重要な2割加算

一般的に相続税というと最高税率55%です。相続金額に応じて、10~55%の高い税金を課せられるようになります。ただ、これは親や配偶者、子供が親族の場合に限られます。以下の人の場合、実際の相続税に対してさらに20%が加わります。

- 孫(直系卑属)

- 兄弟・姉妹

- 子供の配偶者(娘婿)

- 愛人の連れ子

そのため、こうした人へ遺産を引き継がせる場合は事前に対策を練りましょう。最も良いのは生前贈与であり、毎年分割で渡せば税金は高くなりませんし、贈与税なら2割加算もありません。そのため、できるだけ早めに生前贈与するといいです。

また、場合によっては娘の旦那を婿養子に迎えても問題ありません。孫と養子縁組を組んでも2割加算は適用されますが、孫以外の養子縁組であれば2割加算から除外されるのです。

なお相続税の2割加算には例外がなく、相続放棄や生命保険の死亡保険金であっても対象者は2割加算となります。そのため、どのようにすれば無駄な税金を抑えられるのかを考え、早めの対策に乗り出すようにしましょう。

生前対策や相続税申告の場面では、依頼する専門家が非常に重要になります。相続に特化し、さらには節税や不動産、株式などにも精通した専門家に依頼しないと相続税が非常に高額になるためです。

実際のところ、正しく相続対策を講じていないため多くの人が損をしています。

ただ、相続に大きな強みをもつ専門家を厳選したうえで相談すれば、通常よりも税金が1,000万円も違うのは普通です。また、当然ながら実務経験が多く知識のある専門家に依頼するほど、相続後の争いも少ないです。

そこで、当サイトでは相続に特化した専門家を紹介しています。生前対策や相続税申告を含め、節税によって多額のお金を手元に残しながら遺産争いを回避できるようになります。