自分が住むための住宅に限らず、世の中には賃貸経営をしている不動産オーナーがいます。ただ、アパートや賃貸マンションを保有しているオーナーであっても、年を取ることでいつかは死亡することになります。

そうしたとき、事前の生前対策を進めることで将来の相続に備えようと考える人は多いです。

このときアパート経営や賃貸マンション経営をしている大家について、生前贈与にて事前に不動産を渡すことで節税を実現することはできるのでしょうか。これについては、何も考えずにそのまま渡すと確実に損をすることになります。

「賃貸用の不動産を生前贈与することで節税になる」というのはウソです。相続に比べて、圧倒的に不利な税制になっているからです。ここではその理由について解説し、具体的にどのように対策を講じればいいのか解説していきます。

相続対策で頻繁に利用される不動産

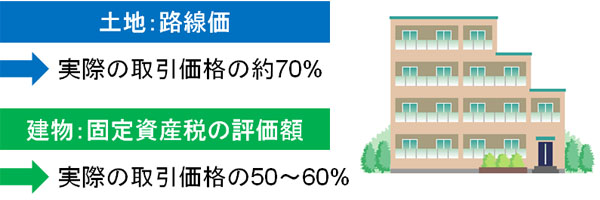

アパートやマンションを購入することは大きな相続対策になります。賃貸物件というのは、それだけで評価額を大幅に下落できるからです。

具体的には、一般的に以下の分だけ相続税評価額を下落させることができます。

実際には1,000万円で売買されている土地であっても、購入した瞬間に約70%の評価額になります。建物も同じであり、1,000万円の建物でも500~600万円ほどの評価額になります。そのため、多くの人が現金をアパートやマンションなどの不動産に変えて相続税対策を実践します。

また、自分が住むのではなく賃貸経営の場合、建物の評価額をさらに30%下落できるため、人が住んでいる場合はより大きな評価減が可能です。

このためアパート経営やマンション経営によって家賃収入を得ながら、相続対策をする人が非常に多いのです。

生前贈与だと高額な贈与税になる

ここまでについて、相続対策に関する一般的な話でした。そのまま多額の現金を保有したまま死亡すれば高額な相続税を課せられるため、不動産に変えておくというわけです。ただ中には、アパートやマンションという形に変えた不動産を事前に生前贈与できないかと考えるケースがあります。

実際のところ、いつ死亡するのか時期を読めないケースがほとんどです。そうしたとき、生前贈与によって早めに不動産を贈与すれば優れた生前対策になると考えてしまうのです。

しかし、高確率で損をします。不動産の生前贈与について「節税になる」という情報はたくさん存在するものの、相続に比べて圧倒的に不利になる税制の説明が抜けているため、節税できるどころか「税金などの高額なお金を支払ことになる」と考えましょう。

・単一年の贈与だと贈与税率が高い

贈与税について、毎年少しずつであれば非常に低い贈与税率になります。ただ、一つの年に高額な贈与をする場合、贈与税率は非常に高くなります。

特にアパートやマンションとなると、いくら現金よりも評価額を減額できるとはいっても、どうしても評価額はそれなりに高くなります。そのため、贈与税は高くなります。具体的な贈与税率は以下の通りです。

| 各人の取得金額 | 税率 | 控除額 |

| 200万円以下 | 10% | - |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

例えば評価額5,000万円の賃貸マンションを贈与する場合、2,289万5,000円の贈与税になります。現金とは違い、不動産は非常に分けにくいです。そのため高額な贈与税になり、生前贈与に向いていません。

参考までに、仮に評価額5,000万円の賃貸マンションのみを一人の子供に相続させる場合、相続税は160万円です。贈与税に比べて、圧倒的に相続で不動産を渡したほうが税金を少なくできることが分かります。

・分割でも費用は高額になる

ただ中には、「不動産を分割で贈与すればいいのでは」と考える人もいます。土地・建物について持分の贈与も可能であるため、アパートやマンションについて持分を少しずつ贈与するのです。

理論的にはもちろん可能です。ただ、贈与するにはそのつどの登記が必要になります。このときは司法書士に対する費用の支払いが発生するようになり、毎回10万円ほどの費用になります。その結果、相続で贈与するときに比べて高額な支出が発生します。

贈与税は抑えられるものの、報酬費用の総額が高くなるので分割での贈与でも意味がありません。

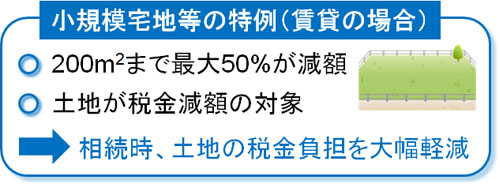

賃貸物件の小規模宅地等の特例を利用できない

さらにいうと、相続では土地の評価について優遇措置があります。小規模宅地等の特例と呼ばれており、賃貸用のアパートやマンションであれば「200m2まで、50%が減額される」ようになっています。

小規模宅地等の特例というと、自宅など住んでいる家に適用されると思いがちです。ただ、家賃収入を得ている賃貸物件にも適用されます。

ただ、小規模宅地等の特例を利用できるのはあくまでも相続の場面です。生前贈与にて経営している賃貸物件を贈与したとしても、小規模宅地等の特例は適用されません。その結果、土地・建物の評価額が高くなって無駄に税金支払いが発生するようになります。

もちろんアパートやマンションの大家だと、かなり広い面積の土地を有しているケースが多いです。ただ、200m2であっても広い面積だといえるため、相続であればこれだけでも大幅な税金の減額が可能です。そうした制度を生前贈与は利用できないのです。

不動産取得税、登録免許税が高い

さらに悪いことに生前贈与だと、不動産取得税や登録免許税の高額な支払いも加わるようになります。

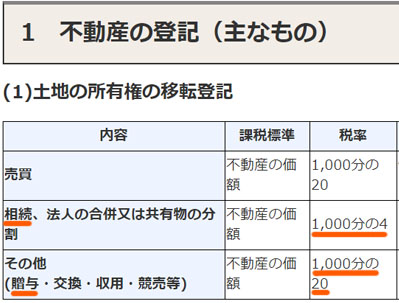

通常、不動産を得ると不動産取得税を課せられます。不動産価格の3~4%と高額な税金が不動産取得税です。ただ相続でアパートやマンションを得た場合、不動産取得税はゼロです。以下の通り、法律でも明記されています。

| 【地方税法(不動産取得税の非課税)】 第73条の7:道府県は、次に掲げる不動産の取得に対しては、不動産取得税を課することができない。 1相続(包括遺贈及び被相続人から相続人に対してなされた遺贈を含む )による不動産の取得 |

ただ、生前贈与だと不動産取得税を満額課せられます。

それだけではありません。不動産を得るとき登記をしますが、名義変更のときに登録免許税が必要になります。このとき相続なら、登録免許税が0.4%(通常の5分の1)です。しかし、生前贈与だと満額の2%が登録免許税になります。

そのため不動産価値が5,000万円の場合、贈与と相続を比較すると、低く見積もっても不動産取得税と登録免許税で180万円もの税金の違いが発生するようになります。生前贈与だと、それだけ多くの税金を支払わなければいけません。

生前贈与か相続かによって、不動産取得税と登録免許税だけでもこうした大きな税金の違いが発生することを理解しましょう。

相続時精算課税制度の特例は意味ない

ただ、中には「特例を利用すれば問題ないのでは」と考える人がいます。生前贈与には相続時精算課税制度が存在し、生前贈与を活用することで2,500万円まで非課税になります。しかし、相続時精算課税制度は損ばかりの制度なので利用しないのが基本です。

相続時精算課税制度を利用すれば、贈与の場面では2,500万円までが非課税になるのは本当です。ただ、相続時精算課税制度を適用させた部分については、相続時に「相続財産に含んで計算する」ようになっています。そのため、まったく節税になりません。

例えば、以下の状況だったとします。

- 相続時精算課税制度で2,000万円の不動産を生前贈与

- 死亡時の財産が5,000万円

この場合、「2,000万円(不動産) + 5,000万円(死亡時の財産) = 7,000万円」が相続財産になります。

ただ前述の通り、小規模宅地等の特例は利用できませんし、相続に比べ不動産取得税・登録免許税は多く支払う必要があります。そのため、ほぼ確実に損をする制度になっているのです。

家賃収入は非課税枠を利用しながら生前贈与する

相続について理解していない専門家は多く、そういう人だと「賃貸物件の生前贈与で節税になる」と説明することがあります。ただ、ここまでのポイントを理解すれば、むしろ損をすることを理解できたと思います。

それでは、生前贈与がまったく意味がないのかというと、当然ながらそういうわけではありません。あくまでも不動産の生前贈与が損をするだけであり、現金の贈与だとまったく問題ありません。

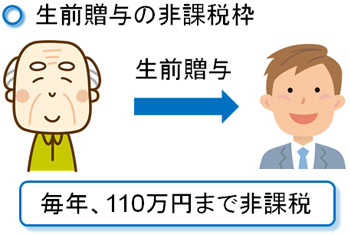

家賃収入のある不動産オーナーの場合、「いつ死ぬのか分からない」という問題があります。そうしたとき、賃貸経営で得たお金をオーナーが保有したままだと、その分だけオーナーの資産額が大きくなって相続税額が膨れ上がるようになります。

そこで賃貸物件から得た収入について、積極的に生前贈与するようにしましょう。単一年に贈与すると高額な贈与税になりますが、毎年少しずつの贈与であれば非常に少ない税金で済みます。これは、毎年110万円の非課税枠が認められているからです。

例えば、20年に渡って3人の子供へ贈与する場合は「毎年110万円 × 3人 × 20年 = 6,600万円」を無税にて渡すことができます。

不動産の贈与では登記など面倒な作業が必要になるものの、現金であれば単に銀行振込を利用するだけで問題ありません。そこで、「賃料収入は毎年の生前贈与を行い、保有するアパートやマンションは相続で渡す」ことを意識しましょう。

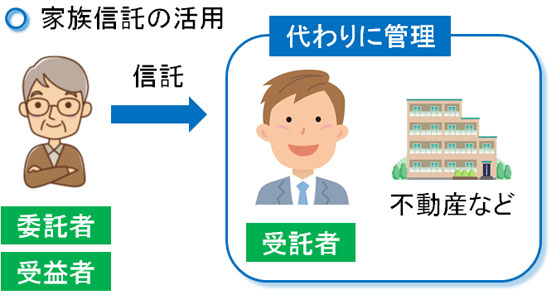

家族信託で報酬を出しながら贈与する

なお、さらに効果的にアパート経営・マンション経営での賃料収入を贈与したい場合、家族信託を利用しても問題ありません。

家族信託では「財産を管理する人(受託者)」と「財産からの利益を得られる人(受益者)」を分離できる制度になっています。そこで、以下のように家族信託を設定します。

- 委託者(依頼する人):親

- 受託者(財産管理をする人):子供

- 受益者(利益を受け取る人):親

この場合、アパートやマンションについては受託者(財産管理をする人)である子供が管理します。ただ、賃料収入については受益者(利益を受け取る人)である親に入ります。

そうしたとき、必ずしも受託者(子供)は無料で不動産の管理をする必要はありません。賃料収入のうち、何パーセントかを受け取ることができます。そうすれば、賃料収入の一部を子供が受け取れるため、親の財産が増えることで相続税が高くなる状態を防げます。

これにプラスして、先ほど説明した「生前贈与の非課税枠を利用した贈与」を利用するようにしましょう。これにより、より強力な節税対策が可能になります。

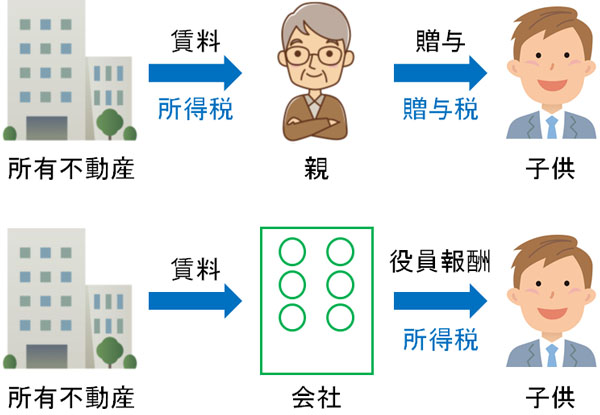

法人化して事業承継する

または、賃料収入が多い場合は法人化しても問題ありません。賃貸物件からの収入が少ない場合だと法人成りする意味はないですが、大きな利益を得ている場合、節税の観点から法人化したほうが適切だといえます。

この場合、お金の流れは以下のように変わります。

個人で不動産を名義変更するとなると、登記を含め非常に面倒な作業が発生します。ただ会社組織であれば、役員を自由に設定することができますし、役員報酬についても好きに決められます。

また法人の場合、相続では不動産の評価額ではなく、株価で相続税額を決めます。このときは株価対策として、株価を引き下げる方法がたくさん存在します。そのため、生きている間に子供へ株式を渡し、事業承継を完了させることも可能です。

なお個人だと、不動産は相続の一択でなければ無駄に税額が高くなるものの、法人化している場合なら事業承継で生前での贈与も可能になります。ただ、不動産の法人化はさまざまなパターンが存在するため、どの方法がいいのかは専門家と相談したうえで決定するようにしましょう。

アパートやマンションの大家は生前贈与と相続を利用するべき

生前対策は正しく行わないと損をすることになります。特に不動産について、生前贈与を選択するとほぼ確実に高額な税金支払いが発生するようになり、多くのお金を失うと考えるようにしましょう。理解するべきポイントは「アパートやマンション=相続で渡す」ことだといえます。

賃貸物件について、生前贈与で節税はできません。ただ、知識のない専門家だと「節税できる」と間違った知識を伝えることもあるため、必ず節税に精通した専門家と相談するようにしましょう。

ただ、家賃収入については積極的に現金として贈与するといいです。不動産は相続を利用し、賃貸物件から得られた利益は贈与を活用するのです。

このように正しく制度を使い分け、節税しなければいけません。不動産オーナーは所有する不動産の相続税評価額が高額になりやすいです。そのため、親族が高い税金で苦しまないよう、正しい方法で生前贈与を活用しながら生前対策を進めていくといいです。

生前対策や相続税申告の場面では、依頼する専門家が非常に重要になります。相続に特化し、さらには節税や不動産、株式などにも精通した専門家に依頼しないと相続税が非常に高額になるためです。

実際のところ、正しく相続対策を講じていないため多くの人が損をしています。

ただ、相続に大きな強みをもつ専門家を厳選したうえで相談すれば、通常よりも税金が1,000万円も違うのは普通です。また、当然ながら実務経験が多く知識のある専門家に依頼するほど、相続後の争いも少ないです。

そこで、当サイトでは相続に特化した専門家を紹介しています。生前対策や相続税申告を含め、節税によって多額のお金を手元に残しながら遺産争いを回避できるようになります。