相続対策をするため、遺言を残したり生命保険を活用したりする人は非常に多いです。また、そうした相続対策の一つに家族信託(民事信託)があります。

家族信託を生前に設定しておけば、望み通りの人に財産を残すことができます。しかも、遺言のように「死亡時点での財産の分け方」に限らず、「何世代にも渡って相続人を指定できる」という家族信託ならではの特徴もあります。

ただ、「家族信託を設定することで遺産分割が不要になり、特定の人に財産を渡せる」とはいっても、遺留分については必ず考慮しなければいけません。

そこでどのように考えて遺産分割を行い、遺留分を考えて家族信託を設定すればいいのか解説していきます。

相続で遺産分割協議が不要になる家族信託

通常、相続するときは遺産分割協議が必要になります。残された財産について、相続人の間でどのように分割するのか協議するのです。

財産は現金だけに限りません。不動産や有価証券(株式)などもあります。現金なら自由に分割できますが、不動産は共有名義にすると将来において負の遺産にしかならないため、特定の一人だけの名義に変更するなど遺産分割で協議していくのです。

そうして遺産分割協議書を残すようになりますが、家族信託ではこうした遺産分割が不要になります。

例えば遺言があれば、遺言に沿って遺産分割されるため遺産分割協議は不要です。これと同じように、家族信託でも事前の信託契約に基づいて財産が引き継がれるようになるため、遺産分割協議をする必要はありません。

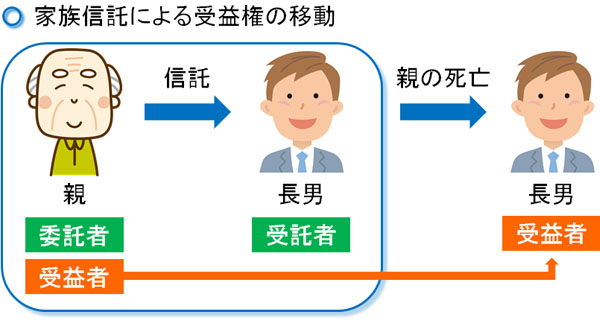

このとき家族信託では、受益者(利益を受け取る人)がどのような設定になっているのかが重要になります。よくある信託契約は「委託者(依頼する人)=受益者(利益を受け取る人)」になっているケースです。その後、親が死亡すると受益者(利益を受け取る人)が移るように設定します。

親の生前に「死亡後は長男に受益者(利益を受け取る人)が移る」と記した信託契約を結んでおくことで、相続によって長男が財産を受け取れるようになるのです。

家族信託は相続での遺留分の対象になる

ただ、このとき好きなように信託契約を結べばいいわけではありません。必ず遺留分を考慮する必要があります。

相続人が受け取ることのできる最低限の相続分が遺留分です。例えば家族がいるのにも関わらず「全財産を愛人に渡す」という指定になっていると、残された家族は路頭に迷います。これを防ぐのが遺留分であり、遺留分についてはどのような場合であっても侵すことができません。

当然、家族信託を設定したとしても遺留分を考慮する必要があります。もし遺留分を侵すことになると、相続人から遺留分減殺請求を受けることにより、遺留分の部分については返さなければいけません。

遺留分を侵した状態で遺留分減殺請求を受けると、その家族信託が無効になります。意味のないものになるため、事前に遺留分対策を考慮しなければいけません。

遺留分は民法で規定され、家族信託は信託法に従います。それぞれ別の法律になりますが、遺留分は優先されるのです。

これはある意味当然であり、家族信託で遺留分がまったく関係ないのであれば、信託契約を結ぶことで好きなように財産を分けられるようになります。当然、残された家族は生活していくことができなくなるため、遺留分の適用を受けることになるのです。

法定相続分の半分が遺留分

このとき、遺留分がどのように決まるかというと、一般的には法定相続分の半分となります。法律で決められた相続分があり、この半分までは遺留分として認められるのです。

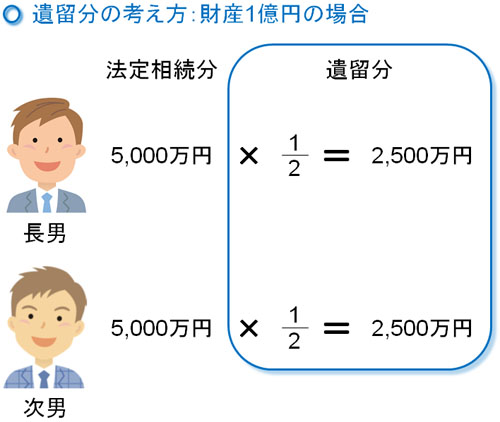

例えば、1億円の相続財産を子供2人だけで分ける場合、法定相続はそれぞれ5,000万円ずつになります。こうした法定相続分の半分が遺留分であるため、子供2人の遺留分はそれぞれ「2,500万円」です。

このとき、家族信託で「長男に1億円の財産を渡す」という契約になっていたとしても、次男が遺留分減殺請求をすることで、長男は次男に遺留分2,500万円を返さなければいけません。

裁判で東京地裁も遺留分を認める判決を出す

なぜ、家族信託が遺留分の対象になるといえるのでしょうか。これについては、過去の判例でも明らかになっているからです。

過去には「遺留分を侵した家族信託の契約」を作り、実行されたケースがあります。これについて相続人が遺留分減殺請求をして、無効になったのです。しかも、分かりやすく遺留分を侵しているわけではなく、「形式的には遺留分を満たしているものの、遺留分減殺請求によって無効になった」という事例があるのです。

このときの判決は非常に複雑なので詳細は省きますが、家族信託の遺留分の部分だけに絞って要約すると次のようになります。

- 親が死亡し、3人の子供(長男、次男、次女)が相続する

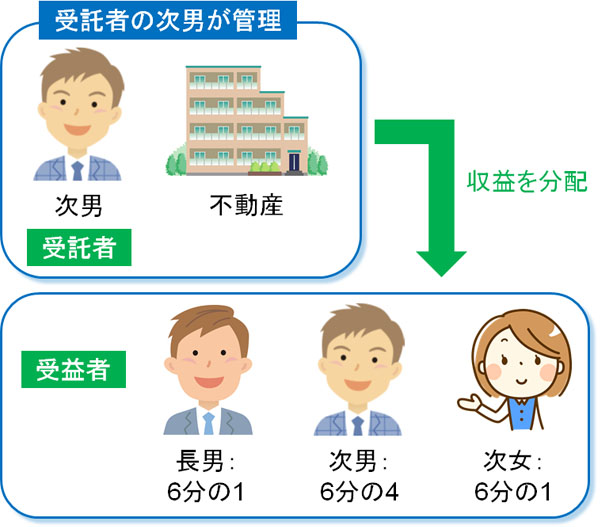

- 受託者(財産管理する人)は次男

- 不動産の受益者(利益を受け取る人)の割合は「長男:1/6」「次男::4/6」「次女:1/6」

家族信託では受託者(財産管理する人)を決めることになります。このときの受託者は次男であり、不動産のすべてを次男が管理することになりました。ただ、不動産から得られる賃料収入については「長男:1/6」「次男::4/6」「次女:1/6」の割合で受益者に分配するというものです。

また、家族信託では受益者(利益を受け取る人)が死亡した後の受益者についても指定できます。これについて、長男や次女が死亡した後は次男の子供に受益権が移るように設定されていました。

つまり、親の財産の利益のうちほとんど(3分の2)を次男が受け取り、次男が不動産のすべての財産管理をできるようになっています。さらには長男や次女が死亡した後は次男の子供に権利が移るため、実質的に次男の家系が親の財産を引き継げる家族信託になっています。

・単に遺留分を含めればいいわけではない

子供3人の場合、法定相続分は3等分なので「1/3」です。さらにこの半分が遺留分のため、遺留分は「1/6」です。そのため、形式上は遺留分の要件を満たしているように思えます。ただ、このときは長男が遺留分減殺請求をして裁判となり、一部が無効になりました。

このとき次男が受託者(財産管理する人)として、親から相続した不動産の内訳は以下になります。

- 親の自宅や無償で貸している倉庫、山林など

- 賃貸不動産

親の自宅や無償で貸している倉庫、山林などについては、売却しない限り利益を生み出すことができません。ただ、次男が不動産を管理していることから実際のところ売られることはなく、長男としては6分の1の利益を受け取ることはできません。

そのため、裁判で東京地裁は「自宅や山林などの収益性のない不動産を信託契約に含めたことについて、遺留分制度を逸脱する意図で信託をした」として、公序良俗に反して無効にしています。

ただ、賃貸不動産について長男は賃料収入の6分の1を受け取っており、経済的利益を得ていることになります。そのため、不動産信託の中でも「賃貸不動産に関する信託契約については有効」という判決が下されました(東京地裁・2018年9月12日判決)。

遺留分対策で争いを回避するため他の遺産を残すべき

遺留分を見た目上は満たしていても、このように裁判によって無効になった判決もあります。こうした事実を理解したうえで、遺留分対策をしなければ家族信託は意味のないものになってしまいます。そのため、どのように財産を分ければいいのかを考えるようにしましょう。

また先ほどの裁判例からもわかる通り、単に受益者として設定すれば遺留分を回避できるわけではありません。実質的な利益を得られているかどうかが判定の基準になります。

もちろん、遺留分ギリギリで財産を分ければ、その分割は認められます。実際、先ほどの判決でも「賃貸不動産から得られた賃料の6分の1を長男に渡している」という事実から、賃貸マンションの部分については遺留分を満たしており問題ないとされています。

ただ、自宅や山林など収益性のない不動産についても受託者(財産管理する人)が次男となっており、売ることもできず利益を得られないから問題となったわけです。

そのため、家族信託によって遺産分割なしに特定の人に財産を渡すにしても、「遺留分を満たすように、他の人には現金を残す」などの対策が必要になります。これを実践しなければ違法となり、「遺留分減殺請求は回避できない」と考えましょう。

遺留分を減らせるのは生命保険

参考までに、遺留分を減らすことのできるものとして生命保険の活用があります。家族信託(民事信託)で遺留分を回避することはできませんし、遺留分を減少させることもできませんが、生命保険であれば遺留分の減少が可能になります。

例えば、1億円の財産を子供2人で分けるとします。このとき、遺留分は前述の通りそれぞれ2,500万円です。

- 1億円(相続財産) × 1/2(法定相続分) × 1/2(遺留分) = 2,500万円

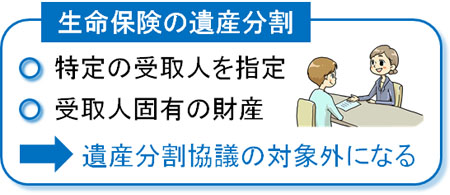

このとき、親が2,000万円の生命保険に加入して長男を受取人にします。すると、長男は死亡保険金として2,000万円を受け取れるようになります。このとき死亡保険金は「受取人固有の財産」とされており、家族信託と同様に遺産分割協議の対象外となり、特定の人のみ受け取れます。

ただ、家族信託と違って生命保険の場合、「原則として遺留分の対象外になる」ことがあげられます。

今回であれば、2,000万円を生命保険に変えているので「1億円(相続財産) - 2,000万円(生命保険) = 8,000万円」が財産として残ることになり、相続ではこれを兄弟で分けます。つまり、8,000万円を基準に考えるのでそれぞれの遺留分は以下のようになります。

- 8,000万円(残った相続財産) × 1/2(法定相続分) × 1/2(遺留分) = 2,000万円

このように、先ほどと比べて遺留分が500万円も減っています。遺産分割協議を回避しながら遺留分を減らし、さらには特定の人にだけ生命保険としてお金を渡すことができます。特定の人に相続させたい場合は生命保険が有効になるのです。

もちろん、「財産の9割を生命保険に変える」など過度の対策をすると無効になります。過去の判決で否決された例もあるので、生命保険であってもやりすぎには注意が必要です。

違法にならない家族信託を設定するべき

遺産分割協議書がそもそも不要であり、事前に設定した信託契約の通りに財産を相続させられる手法が家族信託(民事信託)です。また、その後の相続人まで指定できるので遺言などでは不可能な相続指定が可能になります。

ただ、遺産分割協議が不要とはいっても遺留分については考慮しなければいけません。過度の対策を実行に移せば、遺留分減殺請求を受けるようになります。

もちろん見た目上の遺留分を満たしただけでは違法であり、実際に利益を得られる形で遺留分を残さなければいけません。これは、過去の裁判で東京地裁が下した判決からもいえます。

ここまでのポイントを理解したうえで、違法ではない家族信託を設定しましょう。そうでないと信託契約が無効になり、意味のないものになります。これを防ぐため、正しく信託契約を構築しなければいけません。

生前対策や相続税申告の場面では、依頼する専門家が非常に重要になります。相続に特化し、さらには節税や不動産、株式などにも精通した専門家に依頼しないと相続税が非常に高額になるためです。

実際のところ、正しく相続対策を講じていないため多くの人が損をしています。

ただ、相続に大きな強みをもつ専門家を厳選したうえで相談すれば、通常よりも税金が1,000万円も違うのは普通です。また、当然ながら実務経験が多く知識のある専門家に依頼するほど、相続後の争いも少ないです。

そこで、当サイトでは相続に特化した専門家を紹介しています。生前対策や相続税申告を含め、節税によって多額のお金を手元に残しながら遺産争いを回避できるようになります。