相続をするとき、高額な相続財産があると高い税金を課せられるため、どれだけ節税できるのかは重要です。そうしたとき、誰でも簡単に実践できる非常に有効な節税対策に、生命保険の活用があります。

生命保険には非課税枠が設けられています。つまり、現金で相続させれば高額な相続税を課せられるものの、これを生命保険という形で残しておくだけで無駄な相続税を免除できるようになるのです。そのため、相続では生命保険が頻繁に活用されています。

もちろん、生命保険を利用した相続対策は事前に注意しなければいけない点がいくつもあります。例えば配偶者を受取人に指定すると微妙ですし、加入するべき保険商品も決まりがあります。

そこでここでは「どのように考えて生命保険を利用し、相続税対策を練ればいいのか」を分かりやすく解説していきます。

もくじ

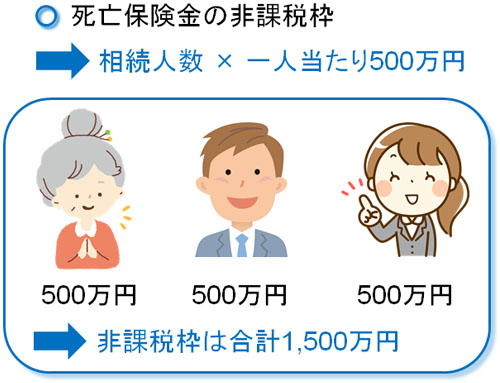

法定相続人一人につき500万円で控除額を計算

なぜ、非常に多くの人が相続のときに生命保険を利用するかというと、その理由は非常に単純です。それは、相続税支払額を低く抑えることができるからです。

生命保険に加入した状態で死亡すると、死亡保険金という形で遺族にお金が支払われます。このときの死亡保険金については、非課税枠が設けられているのです。これについては、相続税法第12条に明記されています。

通常、生命保険は「働き盛りの大黒柱に不幸があって亡くなったとき、万が一のときに備えるもの」になります。ただ本当に不幸があったとき、遺族に支払われる死亡保険金に多額の相続税を課せられる場合、残された家族は生活していくことができません。そのため、死亡保険金に非課税枠が設けられているのです。

非課税枠の計算方法は非常に単純であり、以下のようになっています。

- 死亡保険金の非課税枠 = 法定相続人の人数 × 500万円

例えば、法定相続人(法律で決められた相続人)が3人だった場合、控除される相続税評価額は「3人 × 500万円 = 1,500万円」となります。

これだけの控除額を与えられるため、その分だけ大幅に相続税が低くなります。この制度については、非常に有名なので既に理解している人は多いです。

なお、独身の人なら親が相続人になりますし、独身で親が既に死亡しているなら兄弟姉妹が相続人になります。こうした相続人の人数により、非課税枠を計算すると考えましょう。

税金対策での保険商品の種類は終身保険の貯蓄型がベスト

それでは、このような恩恵を受けるために、どのような種類の保険商品に入ればいいのでしょうか。これについては、終身保険が大原則になります。

生命保険には種類があります。よくあるのは「10年で満期を迎える」など期間が決まっているタイプの生命保険です。ただ、相続のときにこうした生命保険を利用することはしません。そうではなく、終身保険を利用します。

死ぬまで保障が続く生命保険が終身保険です。そのため、100%の確率で死亡保険金を受け取れるようになっています。もちろん、支払った金額以上の死亡保険金を受け取ることが可能です。つまり相続税を控除できるどころか、お金が増えるようになるのです。

・掛け捨てではなく貯蓄型を利用する

ただ、終身保険については掛金の支払方法に種類があり、掛け捨てと貯蓄型があります。このとき、特別な理由がない限りは掛け捨てではなく貯蓄型を利用するのが最適です。

貯蓄型だと、保険料は高くなるものの確実に支払ったお金以上の金額が死亡保険金として返ってきます。また、途中解約しても加入して数年ほど経過していれば100%以上のお金が返ってきます。そのため、掛け捨てではなく貯蓄型に入るべきなのです。

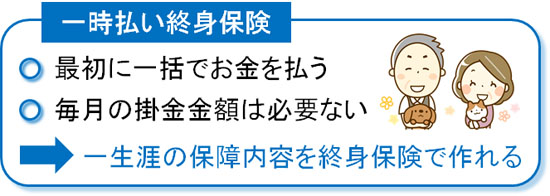

一時払い終身保険を活用し、一括受取や年金にする

また、さらにいうと「毎月お金(掛金)を支払うタイプの終身保険」ではなく、「最初に一括で保険料の全額を支払う」という終身保険を利用するのが最適です。これを一時払い終身保険といいます。

例えば手元に現金が500万円ある場合、500万円を利用して一時払い終身保険へ加入します。そうすれば、保険料の支払いは最初の一回だけであり、その後は一生涯の保障内容を作れるようになります。

毎月の支払いがあると、どうしても負担が重いように感じてしまいます。また前述の通り生命保険は支払ったお金以上の金額を受け取れますが、毎月払いよりも一括払いをしたほうが多くのお金を受け取れるようになっています。

多くの現金を残すことを考えた場合、生命保険での相続税対策は「貯蓄型である一時払い終身保険に加入すればいい」と理解するといいです。

・年金保険でも一括受取でもいい

また死亡保険金の控除額を利用するのであれば、遺族がお金を一括で受け取れるように調節するのが基本です。

ただ死亡保険金を受け取るとき、個人年金保険として「毎月少しずつお金を受け取るタイプ」の商品もあります。このとき、年金タイプであっても相続税を支払うことになるため、非課税枠は問題なく適用されます。

控除枠をフル活用するのは問題なくできるため、終身保険を利用しての節税を考えるのであれば年金での受取も可能です。

非課税枠の分け方!受取人が複数なら案分する

なお、このとき生命保険の非課税枠をどのように活用できるかというと、法定相続人の全員で案分するようになります。

よくある勘違いとして、「法定相続人(受取人一人)につき、それぞれ500万円を控除する」という考えることがあります。例えば長男が死亡保険金として1,500万円を相続する場合、「1,500万円 - 500万円(非課税枠) = 1,000万円」が相続税評価額になると思ってしまうのです。ただ、これは違います。

生命保険の控除枠というのは、死亡保険金の受取金額の割合に応じて変動します。

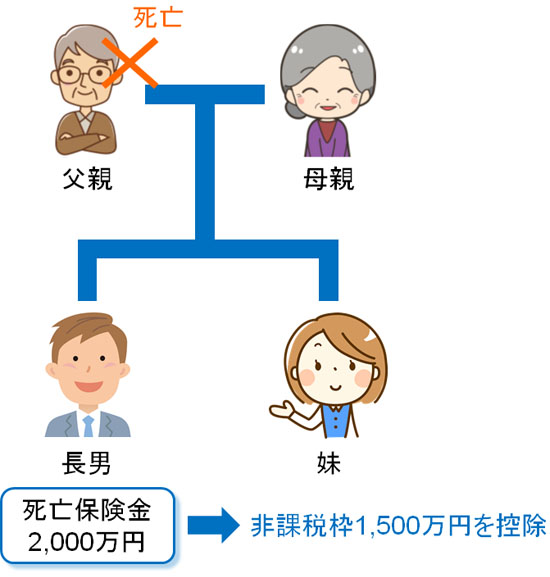

例えば、長男にだけ生命保険として死亡保険2,000万円が渡ったとします。その場合、法定相続人が長男を入れて3人(長男、母親、妹)なのであれば、長男は非課税枠1,500万円のすべてを活用できます。

ただ、実際にはいろんな相続人へ分散して生命保険の死亡保険金を渡すのが普通だと思います。そうしたとき、生命保険を複数利用すると複数の相続人へ死亡保険金が支払われるようにします。

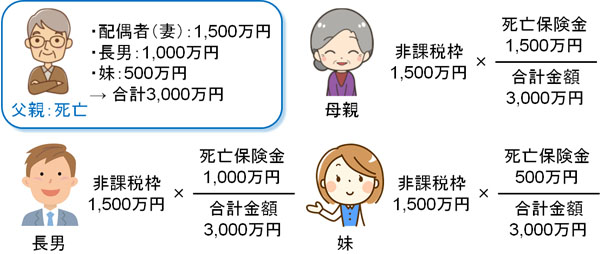

この場合の分け方としては、非課税枠を死亡保険金の受取金額に応じて案分するようにします。例えば、先ほどと同じように法定相続人が3人であり、それぞれ以下のように死亡保険金を受け取るとします。

- 配偶者(妻):1,500万円

- 長男:1,000万円

- 妹:500万円

- 合計3,000万円

このとき生命保険の非課税枠は1,500万円のため、死亡保険金の受取額に応じて以下のように案分し、控除額を算出します。

このように計算すると、それぞれの非課税枠は以下のようになります。

- 配偶者(妻):控除額750万円

- 長男:控除額500万円

- 妹:控除額250万円

案分されてこうして控除額が算出されます。死亡保険金で受け取った金額割合に応じて、控除額をそれぞれの相続人に適用させていくのです。

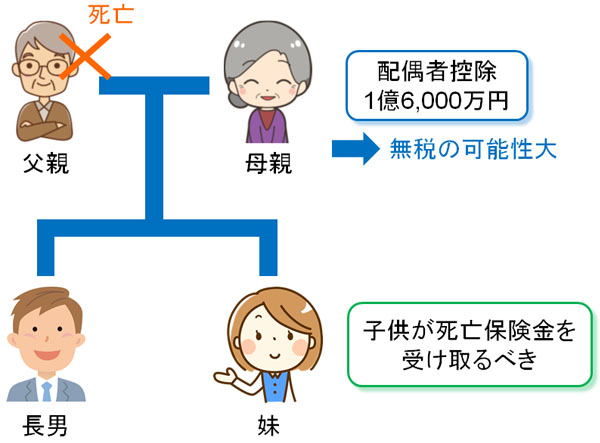

死亡保険金の受取人は配偶者でなく子供(兄弟姉妹)に渡す

ただ、死亡保険金を誰に支給するのかは非常に重要です。多くの人は「非課税枠が一人につき500万円」の事実だけを捉え、意味のない人を死亡保険金の受取人にしているからです。その一番多い間違いとして、配偶者(夫や妻)を受取人にしていることがあります。

相続での税金控除は生命保険だけではありません。そのほかにもたくさんあります。

その中でも、配偶者にとって非常に重要なのが配偶者控除です。夫や妻などの配偶者が相続財産を受け取る場合、無条件で1億6,000万円までが控除されます。これが、配偶者を死亡保険金の受取人に設定しても効果がない理由です。

もちろん資産10億円など莫大な財産を抱えている人なら意味があります。ただ、資産2億円ほどの財産をもつ人が配偶者を死亡保険金の受取人に指定しても意味がないのです。例えば子供が2人いる場合、相続財産2億円だと以下のような法定相続になります。

- 配偶者(妻):1億円

- 長男:5,000万円

- 妹:5,000万円

そうなると、配偶者の妻は配偶者控除1億6,000万円が適用されて無税です。

ただ、前述の通り生命保険は受取人が複数いると非課税枠は分散することになります。そのため、配偶者ではなく子供を受取人に指定するのが正しい相続対策になります。そのため、兄弟姉妹を生命保険の受取人に変えなければいけません。

法定相続人以外は対象外!孫や甥・姪など範囲を理解する

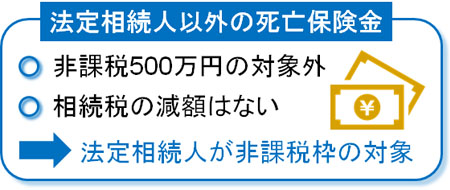

ただ、必ずしも法律で決められた相続人に財産を渡すとは限りません。生命保険の場合、相続人以外の人を死亡保険金の受取人に指定することが可能です。例えば、孫や甥・姪を受取人に指定することができます。

そうしたとき、基本的に孫や甥・姪などは法定相続人にはなりません。その場合はどのように考えるのでしょうか。

生命保険による非課税枠を受けるとき、条件があります。それは、法定相続人であることです。生命保険を利用しても、法定相続人以外に死亡保険金を渡した場合は非課税枠がありません。つまり、節税対策にまったくならないと考えましょう。

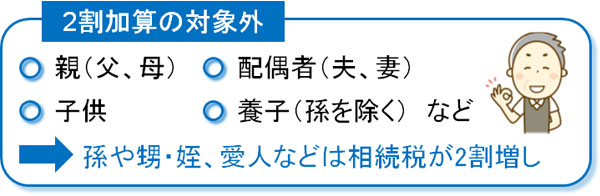

それどころか、こうした孫や甥・姪などに相続させる場合、相続税が2割増しとなります。これを2割加算といいます。

親や配偶者、子供、養子(孫を除く)については、死亡した人の財産形成に大きく関与しています。ただ、それ以外の人では財産形成に関与しているとはいいにくいです。そのため、相続税が2割加算されると考えましょう。

もちろん、子供ではなく孫に相続させれば、2割加算に該当したとしてもその分だけ相続発生の回数を減少できます。そのため節税対策のために敢えて孫を死亡保険金の受取人に設定することもあります。

そのためケースごとに異なりますが、「生命保険による節税」という観点だけで考える場合、法定相続人以外を受取人にするのは基本的にマイナスだと考えましょう。

贈与税にならないよう契約形態に注意

なお、終身保険(生命保険)を利用して相続税の節税・申告をするとき、他にも注意するべき点があります。それは、「贈与税の対象にならないようにする」ことがあります。

税金の控除枠を設けられているのは、あくまでも相続のときになります。つまり、対象の人が死亡によって財産が移るときのみ有効になります。

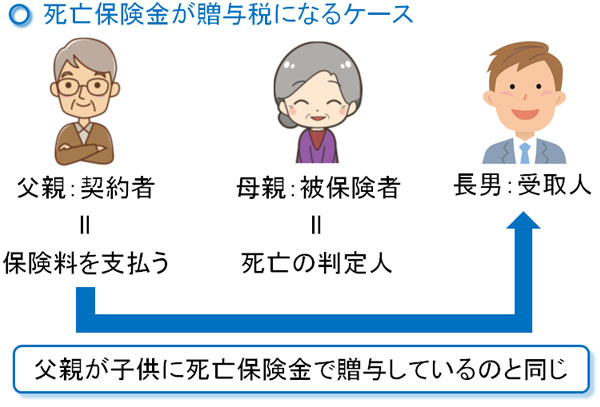

より具体的にいうと、「生命保険の契約者=死亡の判定となる人(被保険者)」になっている必要があります。例えば、以下のような契約形態でなければいけません。

| 契約者 | 被保険者 | 受取人 | 税金の種類 |

| 夫 | 夫 | 相続人(子供など) | 相続税 |

ただ、同じように生命保険を利用するにしても、契約者と被保険者が違っているケースがあります。例えば、「契約者は夫であり、夫が保険料を支払っているものの、被保険者が妻になっている」などのケースです。

この場合、夫は生きていて健在でも妻が死亡すれば死亡保険金が下ります。ただ、この場合は契約者が死亡して財産が移るわけではないため贈与税の判定になります。

| 契約者 | 被保険者 | 受取人 | 税金の種類 |

| 夫 | 妻 | 子供 | 贈与税 |

このときは「夫が保有している現金を終身保険に変え、そのお金が夫の生前に死亡保険金として子供に渡った」と考えるようになります。そのため、贈与税なのです。

相続税に比べて、贈与税は税率が非常に高額になります。また、この場合は生命保険の非課税枠はありません。そのため非常に高額な贈与税だけ課せられるようになり、デメリットが非常に大きいです。そこで契約者と被保険者は必ず一致させるようにしましょう。

節税になる条件を分かりやすくおさらい

このように見ていくと、生命保険を利用して相続対策を練るにしても注意点がいくつも存在することに気が付きます。「500万円の非課税枠がある」ことだけに着目し、何でもいいから生命保険に加入すればいいわけではないのです。

ここまでのことを分かりやすくおさらいすると、以下の3つに注意しましょう。

・保険種類は一時払い終身保険

まず、加入するべき生命保険は一時払い終身保険です。一括でお金を支払い、保障が一生涯続くようにします。その他の種類の保険であったり、掛け捨てだったりする生命保険に入らないようにしましょう。

・受取人を子供にする

しかし、加入する保険種類が正しくても受取人が微妙なことは多いです。特に配偶者を受取人に指定している人は多く、非課税枠をまったく活かせていないケースがたくさんあります。

しかも無駄に配偶者に死亡保険金が渡る場合、その他の相続人(子供など)の非課税枠が減少します。そのため資産が異常なほど多い人以外は配偶者を生命保険の受取人に指定する意味はありません。

なお、法定相続人以外の人はそもそも非課税枠がなく、さらには2割加算になるので注意しましょう。

・契約者と被保険者を一致させる

さらに、契約者と被保険者が同一人物でなければいけません。保険の掛金を支払った人(契約者)が死亡した人(被保険者)であるとき、ようやく死亡保険金が下りるようにするのです。そうしなければ、贈与税と判定されて無駄に税金が高くなってしまいます。

デメリットがなく、メリットの大きい相続時の生命保険

相続のとき、生命保険を利用する意義は非常に大きいです。メリットしかなく、デメリットが見つからないからです。

しかし、ここまで述べてきた注意点を理解したうえで生命保険を活用しなければいけません。そこで、死亡保険金を利用するときは特に以下の点に注意しましょう。

- 一時払い終身保険に加入しているか

- 受取人は問題ないか

- 契約形態は大丈夫か

メリットばかりとはいっても、一つでもやり方をミスすると税金対策になりません。それどころか、無駄に税金が高くなってしまうことがあります。

非課税限度額(非課税枠)として、相続人一人につき500万円の控除が認められている生命保険は非常に魅力的です。ただ、その正しい活用方法について事前に学んでおくようにしましょう。

生前対策や相続税申告の場面では、依頼する専門家が非常に重要になります。相続に特化し、さらには節税や不動産、株式などにも精通した専門家に依頼しないと相続税が非常に高額になるためです。

実際のところ、正しく相続対策を講じていないため多くの人が損をしています。

ただ、相続に大きな強みをもつ専門家を厳選したうえで相談すれば、通常よりも税金が1,000万円も違うのは普通です。また、当然ながら実務経験が多く知識のある専門家に依頼するほど、相続後の争いも少ないです。

そこで、当サイトでは相続に特化した専門家を紹介しています。生前対策や相続税申告を含め、節税によって多額のお金を手元に残しながら遺産争いを回避できるようになります。