事前に相続対策を検討するのは非常に重要であり、その中の一つに家族信託があります。特に土地・建物などの不動産を家族信託する不動産信託は非常に多くの人が実施しています。

そうしたとき、個人で賃貸マンションやアパートを経営している人が事前に不動産信託を実施すれば、相続がスムーズになります。

ただ家族信託は仕組みが難しいため、メリットやデメリットを含めて理解していない人は多いです。そうしたとき、不動産信託を実施するにはどのようなポイントに気を付ければいいのでしょうか。また、メリットやデメリットとしては何があるのでしょうか。

ここでは、「不動産の賃貸経営で家族信託(民事信託)を活用するときの考え方や相続対策」について解説していきます。

もくじ

個人のマンション・アパート経営で必須の不動産信託とは

事前に家族信託(民事信託)を設定するのは非常に重要です。なぜ、土地・建物について家族信託を実施するといいのでしょうか。これは、将来の相続対策になるからです。

特に賃貸経営で大きな問題になるのが物件所有者の認知症発症です。アルツハイマー型認知症や脳梗塞・脳卒中に伴う認知症だと、判断能力が低下して新たな契約が無効になります。つまり、新規入居者との契約や既存入居者との契約更新ができなくなります。

法人の不動産経営であれば、経営者を交代するだけでいいので大きな問題には発展しにくいです。ただ、個人で自宅や賃貸マンションを保有した状態だと賃貸経営がその時点でとん挫するようになり、一気に不良物件となります。

この事態を回避するために成年後見制度はあるものの、「後見人(司法書士などの専門家)への報酬として毎月3~5万円の出費が必要になる」「本人のお金を使ってのリフォームができない」など、新たな問題が発生するようになります。

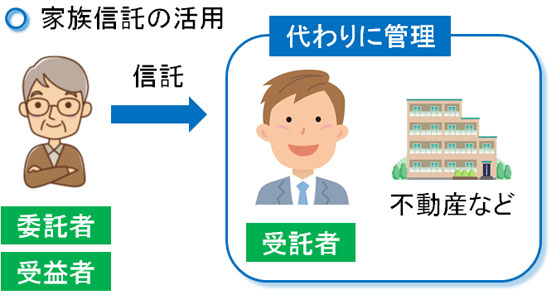

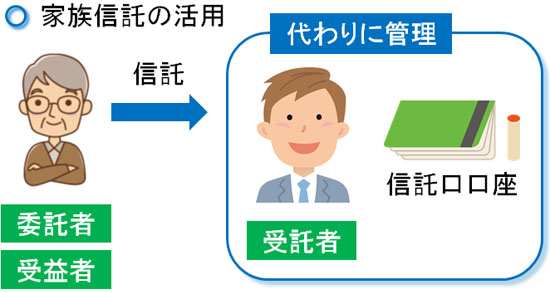

そこで不動産信託を実施します。家族信託では所有権と受益権(利益を受け取る権利)を分けることができます。そこで、例えば以下のように設定します。

- 委託者(依頼する人):親

- 受託者(財産管理をする人):子供

- 受益者(利益を受け取る人):親

こうしておけば、賃貸マンション・アパートからの収入は受益者(利益を受け取る人)である親に入ります。ただ、実際の不動産管理は受託者(財産管理をする人)が行います。こうした仕組みにより、信託不動産について所有権と受益権を分ける方法が不動産信託だと考えればいいです。

不動産信託の仕組みを利用すれば、たとえ認知症を発症したとしても子供などの受託者(財産管理をする人)が引き続き管理できます。不動産が不良物件化することなく、問題なく賃貸経営を続けられるようになるのです。

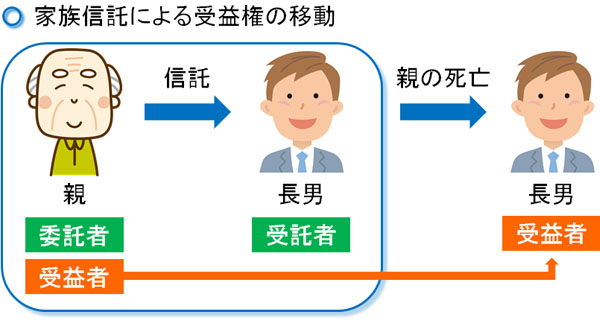

信託不動産の受益者を何世代先も指定できるメリット

土地・建物を信託財産に入れるメリットは認知症対策だけではありません。信託不動産については、受益者を何世代先にも渡って指定できるメリットがあります。

不動産の相続をするとき、特定の誰かに財産を渡す方法としては遺言が有名です。遺言は非常に多くの人に活用されている方法となります。ただ遺言の仕組みだと「死亡時点でしか相続人を指定できない」というデメリットがあります。

例えば、「本人死亡後は妻に相続させ、妻の後は長男に相続させる」と遺言に記したとしても無効になります。「死亡後は妻に相続させる」という部分は問題ないですが、その後の指定まで含んでおり、遺言では本人の死亡時点後の相続人までは指定できません。これが遺言の限界です。

ただ家族信託であれば、複数世代に渡って受益者(利益を受け取る人)を指定できます。

誰を受益者に設定するのかについては、財産保有者の自由です。もちろん死亡時点までの家族信託契約にしてもいいですが、妻や子供にとどまらず特定の孫まで含めて相続する人の順番を決定できるのは、家族信託ならではの特徴だといえます。

遺産分割協議なしに土地・建物の相続人を指定できる

このように「受益者(利益を受け取る人)を誰にするのか」を明確に指定することになりますが、家族信託で指定した信託不動産については、遺産分割協議の対象になりません。

通常であれば、相続発生と共に遺産分割をするために協議します。このときお金であれば明確に分けることができるものの、不動産は無理です。そのため遺産分割協議が難航すると共有財産となり、不動産が多くの人の共有名義となります。

これが自宅ならまだいいですが、賃貸マンション・アパートだと非常に都合が悪くなり、負の遺産となりやすいです。

ただ家族信託を実施していれば、特定の一人にだけ不動産を渡せるようになります。

遺産分割の問題を解決できるのが家族信託です。相続対策として家族信託の仕組みを利用すれば、不動産相続での争いを避けられるようになるのです。

もちろん、相続人が複数いる状態で特定の一人だけに遺産を相続させるのは微妙です。相続人には遺留分(最低限の相続分)があるため、これを考慮したうえで「どの不動産を誰に分け与えるのか」を考えるようにしましょう。

家族信託で節税にならないデメリット

財産を管理することを考えたとき、相続の場面では家族信託はメリットが非常に多いです。ただ、当然ながらメリットだけの方法は存在せず、デメリットも存在します。そうしたとき、家族信託全体に共通するのは「節税(税金対策)にはならない」ことがあります。

相続では節税が非常に重要になります。贈与税・相続税は非常に高額になるため、どれだけ無駄な税金を減らせるのかは重要です。

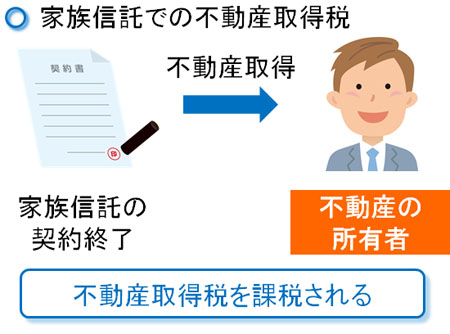

そうしたとき、残念ながら「家族信託を利用しての節税メリット」はほとんどありません。当然、家族信託の信託財産に不動産を含めたとしても、特に税金が安くなることはないと考えるようにしましょう。

厳密にいうと、不動産信託を実施すれば「登録免許税が5分の1になる」「不動産取得税がゼロ」などのメリットはあります。ただ、家族信託を終了させた時点で不動産取得税を課せられますし、税金逃れという意味で家族信託を利用する人はほぼいません。

家族信託というのは、あくまでも節税以外の効果を期待して実施します。

所有者の登記や火災保険・地震保険の名義を変える必要がある

また不動産信託の場合、土地・建物の所有者名義を変更しなければいけません。つまり、登記をして不動産の保有者を変える必要があります。

家族信託を実施する場合、必ず司法書士に依頼しなければいけません。そうしたとき、司法書士は登記のスペシャリストでもあるため、依頼した司法書士に対して所有権移転登記を依頼すれば問題ありません。

これによって正式に不動産の持ち主が子供などの受託者(財産管理をする人)になります。賃料収入は受益者(利益を受け取る人)に入ることになるものの、所有者は子供などの受託者になるのです。

・火災保険や地震保険など、その他の名義を変える

また、名義を変えなければいけないのは不動産の所有権だけではなく、火災保険や地震保険などその他の名義についても同様です。

これらは登記ではなく、火災保険を提供している損害保険会社に連絡することになります。特に賃貸マンション・アパートの経営者であれば、必ず以下のような火災保険に加入しているはずです。

期間が残っている部分については、解約返戻金として戻ってきます。ただ、同時に受託者(財産管理をする人)の名義で新規に火災保険や地震保険に加入するようにしましょう。

銀行への説明と借入金を扱いは重要

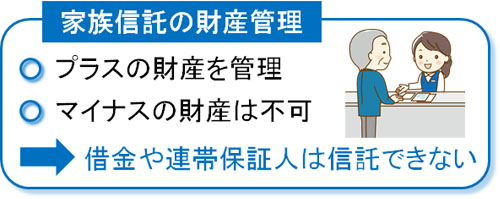

なお、賃貸不動産を運営するうえで非常に重要なものに銀行からの借入金があります。既に借入金がゼロの場合は問題ありません。ただ多くの場合、土地・建物の購入費用としてローンを組んでおり、抵当権が設定されていることがあります。

この場合、少し面倒になります。家族信託ではプラスの財産は信託可能であるものの、借金や連帯保証人などマイナスの財産は信託財産に含めることができないからです。

そのため不動産の借金については、家族信託をするにあたって受託者(財産管理をする人)の名義に変更するなどの作業が必要になります。

借金を背負うとなると嫌な気になります。ただ家族信託での賃貸不動産に関わる借金であれば、受託者(財産管理をする人)は特にリスクはないので問題ありません。収支がプラスの不動産であるなら、そのまま家族信託で引き継いだあと、賃料収入の中から借金を返済すればいいからです。

ただいずれにしても、単に銀行預金や有価証券(株式など)の家族信託を実施するだけなら大きな問題にならないものの、不動産で借金がある場合は銀行とのやり取りをしなければいけないのは理解しましょう。

振込先の変更や敷金の移動が必要

また家族信託(民事信託)を実施するとき、信託財産は委託者本人とは明確に分けて管理することになります。これは銀行預金も同様であり、新規で信託口(しんたくぐち)口座を作ることになります。

委託者本人の預金口座とは別に「委託者 親 受託者 子 信託口」などの銀行口座を作り、そこで管理することになると考えましょう。

そのため賃貸経営をしている個人が不動産信託を実施する場合、それまでの委託者本人名義の銀行口座ではなく、信託口口座に振り込みをしてもらうように依頼しなければいけません。要は、振込先を変えてもらうのです。

・敷金を移動させる

また、賃貸マンション・アパート経営者だと個人事業主名義(または個人名義)の銀行口座で不動産収入の管理をしていると思います。このとき敷金などの預り金も入ってくることになりますが、事前に信託口口座へ移すようにしましょう。

委託者本人名義の口座に敷金がある状態だと、認知症を発症したときにお金が凍結されます。これを防ぐため、敷金などの預り金まで含めて事前に移しておくのです。

相続税のリスクを理解する

このように信託不動産の取り扱いには注意点があるものの、認知症リスクを回避できたり、複数世代に渡って受益者(利益を受け取る人)を指定できたりするなど、独自の大きなメリットがあります。

多少の面倒な作業や節税できないデメリットはあるものの、家族信託を実施することで損をすることは基本的にありません。

ただ不動産信託をするとき、相続専門でない司法書士に依頼するときのリスクは理解しておきましょう。ダメな専門家へ依頼した場合、契約内容が無効になるだけならいいですが、場合によっては相続税の金額が高額になることもあります。

特に不動産は相続税評価額が高額になりやすいため、信託契約の内容に不備があると大きな痛手を受けることになります。

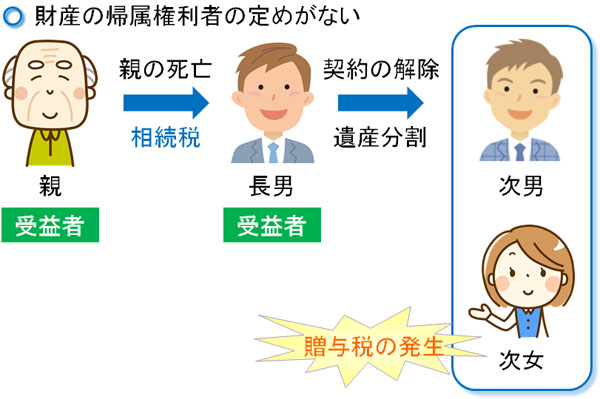

例えば、家族信託では帰属権利者を設定することになります。つまり不動産信託の契約が終了した後、財産が誰に属するのか明確に決める必要があるのです。これを設定していない場合、高確率で無駄な相続税や贈与税を支払うことになります。

例えば家族信託で「長男に不動産のすべてを取得させる」ように指定していたとします。このとき、親の死亡と共に長男が受益者(利益を受け取る人)となり、それと同時に相続税を支払うことになります。

ただ死亡した親に次男や次女など他にも子供がいる場合、帰属権利者の定めがなければ「相続人(長男、次男、次女)に対して平等に不動産を分ける」ことになります。つまり、次男や次女など他の子供(相続人)に対して、信託契約終了と共に不動産を与えなければいけません。

この場合、「長男から次男や次女へ不動産を贈与した」ことになります。つまり多額の贈与税が発生します。長男としては相続税を全額納めているにも関わらず不動産が他の兄弟へ渡るようになり、次男や次女としても高額な贈与税がのしかかるようになり、全員が損をします。

正しく信託契約の内容を作れていないと、このように高額な納税に苦しむようになります。

家族信託(民事信託)は非常に自由度が高いです。ただ、これは「家族信託に慣れていない司法書士に依頼すると、不備のある内容になってしまって逆に損をする」ことを意味しています。

不動産信託で信託契約を実施し、相続に備える

相続の場面で不動産の取り扱いは非常に重要です。そのため家族信託を実施するとき、信託財産の中に不動産を含めることはよくあります。

そうしたとき、不動産信託の仕組みを利用すれば親(委託者)の認知症対策が可能になりますし、遺言では不可能な相続対策についても実現できるようになります。

ただ、信託する不動産にはいくつか手続きがあります。所有者の移転登記が必要になりますし、火災保険の名義変更が必要です。賃料収入の振込先を変えてもらう作業が必要ですし、敷金についても信託口口座へお金を移動させなければいけません。借入金がある場合は銀行との調整も必要です。

そうはいっても、家族信託の仕組みを利用すれば個人の賃貸経営で将来のリスクに備えることが可能です。不動産信託を活用し、早めに相続対策を実施するようにしましょう。

生前対策や相続税申告の場面では、依頼する専門家が非常に重要になります。相続に特化し、さらには節税や不動産、株式などにも精通した専門家に依頼しないと相続税が非常に高額になるためです。

実際のところ、正しく相続対策を講じていないため多くの人が損をしています。

ただ、相続に大きな強みをもつ専門家を厳選したうえで相談すれば、通常よりも税金が1,000万円も違うのは普通です。また、当然ながら実務経験が多く知識のある専門家に依頼するほど、相続後の争いも少ないです。

そこで、当サイトでは相続に特化した専門家を紹介しています。生前対策や相続税申告を含め、節税によって多額のお金を手元に残しながら遺産争いを回避できるようになります。