退職金は非常に高額なお金になりますが、在籍している役員や社員の死亡に伴って会社から退職金が支給されるケースがあります。これを死亡退職金といいます。

通常、遺産を引き継ぐ場合は相続税を課せられることになります。そうしたとき、死亡退職金が相続税の対象になるのか気になります。

結論からいうと、死亡退職金についても相続税を課せられるようになります。ただ、非課税枠があるので税金を少なくできるようになっています。また、通常の相続とは異なる形になるため、特定の人のみ遺産を引き継ぐこともできることがあります。

特殊な形での相続になるため、死亡退職金では独自のルールがあります。そこで、どのように死亡退職金の相続税を考えていけばいいのか解説していきます。

みなし相続財産として死亡退職金は相続税が課税される

前述の通り、死亡退職金は相続税の対象になります。残された家族が生きていくために必要な退職金なのに、相続税が課税されることに不満を感じる人は多いです。しかし、法律では課税対象になっているのです。

なぜ、死亡退職金に対して相続税が必要なのでしょうか。これは、死亡した人による功績だからです。

例えば、親の死亡によって子供が死亡退職金を受け取るとします。このとき、子供が多額のお金を受け取ることができるのは「それまで親が会社で頑張って働いてくれていたから」となります。決して、子供が何か努力したわけではありません。

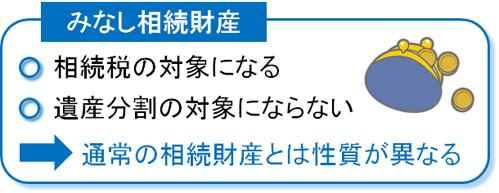

このとき、実質的に相続したのと同じと考えることができます。これを「みなし相続財産」と呼び、通常の相続が発生したのと同じように相続税が課税されるようになるのです。

つまり、「死亡退職金が残された親族に支払われる=相続税を支払わなければいけない」と考えましょう。

生命保険と同様、非課税枠による税金控除がある

しかし、死亡退職金の全額について相続税を課税されると大変です。日本は世界的にも税金が異常なほど高額であり、退職金に対して税金が課せられることでほとんどお金が残らないことがあるからです。そうなると、残された家族は生きていくことができません。

こうした状況を避けるため、死亡退職金については非課税枠が設けられています。

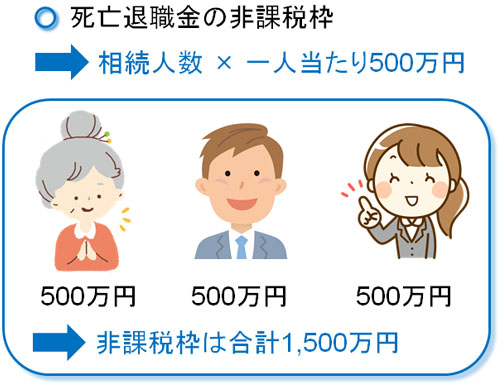

対象者が死亡したとき、家族が問題なく生きていくにはやはりお金が必要です。そこで、以下の金額だけ相続額を控除してもいいようになっています。

- 500万円 × 法律で決められた相続人

例えば、夫が死亡することで「妻、子供2人」が法定相続人だったとします。この場合、死亡保険金の非課税枠は「500万円 × 3人 = 1,500万円」となります。

例えば死亡退職金が5,000万円の場合、課税されるお金を計算するときは「5,000万円(死亡退職金) - 1,500万円(非課税枠) = 3,500万円」が相続税の対象になります。

こうした死亡保険金と似た性質のものとして、生命保険が知られています。生命保険による死亡保険金も同様に、対象者に万が一のことがあったときに家族を守るための保険です。生命保険による死亡保険金の相続だと非課税枠によって税金が減額されますが、これと同じことは死亡退職金にも存在します。

ちなみに配偶者や子供などではない、法定相続人以外(例えば愛人など)が相続した場合、こうした非課税枠(税金控除)はないことに注意が必要です。

弔慰金は税金が課せられない

ただ、同じように死亡と共にお金が支払われるものとして、退職金に限らず弔慰金も存在します。亡くなった人を弔い、遺族を慰めるために支給されるお金が弔慰金になります。

弔慰金については、以下の金額が上限として認められています。

- 弔慰金:月の給料 × 6ヵ月(業務上での死亡は3年分)

例えば月の給料が40万円だった場合、「40万円 × 6ヵ月 = 240万円」となります。そのため、それなりに大きな金額になります。もちろん会社によって弔慰金の支給額は異なりますが、いずれにしても大きなお金を死亡退職金とは別に受け取れると考えましょう。

このとき、死亡退職金とは異なり弔慰金は無税になります。つまり、相続税の課税対象にはなりません。ただ、「弔慰金として支給しても問題ない上限金額」を超えた分(今回の例では240万円)については、相続税の対象になってしまいます。

役員・社員が死亡したときの受取人は多くで決められている

なお、相続税が課せられる死亡退職金ではありますが、「みなし相続財産」と呼ばれることから分かる通り、厳密な意味での相続財産ではありません。そのため、通常の相続財産とは違って特定の人が受取人になります。

通常、相続が発生した段階で財産はいったん、相続人全員の共有財産になります。

しかし役員や社員に対する死亡退職金の場合、こうした共有財産からは除外されて特定の人物に全額が渡されるようになります。財産分与の割合などを考える必要がなく、このときは一人に分け与えられると考えましょう。

これについて、多くの場合で会社が死亡退職金の受取人(請求できる人)を定めています。こうした人としては、配偶者(夫または妻)になります。

相続が実際に発生すると、普通なら「兄弟にはどれだけの割合で財産を分けるのか」「相続人は何人いるのか」など、いろいろ考えるべきことがあります。ただ、死亡退職金については非常に分かりやすくなっており、これら相続人を無視して企業が規定した人(配偶者)が全額を受け取るようになります。

・相続時の非課税枠は相続人数で固定

なお、死亡退職金を受け取るのが配偶者だけだとしても、その他に何人かの相続人がいる場合、その人数だけ非課税枠が適用されます。

例えば妻が死亡退職金5,000万円の全額を受け取るとします。このとき、相続人として妻の他に子供が2人いる場合、前述の通り非課税枠は「500万円 × 3人 = 1,500万円」です。そのため、「5,000万円(死亡退職金) - 1,500万円(非課税枠) = 3,500万円」に課税されます。

会社規程がない場合は遺産分割の対象になる

ただ、中には中小零細企業で規程の社内整備がほとんど成されていないケースもあります。社員数人ほどの中小企業だと、退職金に関する規定があいまいになっていることは頻繁にあるのです。

そうしたとき、退職金規定を見ても「死亡退職金は配偶者へ支給される」ようなことが書かれていなかったり、そもそもそうした規定が用意されていなかったりします。

この場合、例外的に死亡退職金は遺産分割の対象になります。つまり、先ほど述べたような「相続人が何人いるのかに限らず、配偶者へ全額が支給される」などのようにはなりません。通常の相続と同じように、「相続人が何人いるのか」「誰にどの割合で遺産を割り振るのか」などを考えていく必要があります。

もちろん、一人につき500万円の非課税枠による控除を利用することはできます。ただ、通常の相続と同じように面倒な遺産分割協議をしなければいけません。

相続財産にならないため、相続放棄しても受け取れるのか

ただ、中には死亡した人に多額の借金があるため、相続放棄を検討している人もいます。このとき、たとえ相続放棄をしたとしても死亡退職金については受け取れるケースがあります。

・受取人が明確な場合、相続財産にならない

これまで述べた通り、死亡退職金は相続税の対象になります。ただ、相続税を支払う必要があるとはいっても、「民法上の相続財産」ではありません。そのため税金は払わなければいけないものの、「支払う対象者が配偶者だけ」などのように、遺産分割が必要なくなっています。

こうしたことから分かる通り、「一般的な相続財産(民法上の相続財産)」と「みなし相続財産(死亡退職金による遺産)」は別物だと考えるようにしましょう。

別物である以上、たとえ財産放棄したとしても問題なく死亡退職金を受け取れます。会社だと中退共(中小企業退職金共済制度)や法人保険などによって退職金の積み立てをしていることが多いです。このとき支給される死亡退職金は財産放棄と切り離して考えることができるのです。

公務員であったり、社内規定がしっかりしている会社だったりする場合、財産放棄しても死亡退職金を受け取ることができます。

・会社規程がない場合は財産放棄で受け取れない

しかし、会社によっては「配偶者が死亡退職金を受け取る」などのように規定していないことがあると説明しました。この場合、通常の遺産分割協議によって死亡退職金を分けることになります。

そうなると、死亡退職金はみなし相続財産ではなく、通常の相続財産(民法上の相続財産)とみなされます。他の遺産と同じように、平等に分割するようになるからです。こうなってしまうと、財産放棄をすると同時に死亡退職金を受け取ることはできなくなります。

財産放棄しても問題なく死亡退職金を受け取れるのは、公務員や会社規程などで「配偶者が死亡退職金を受け取れる」などのように明確に規定されているときになるのです。

ただ、会社に死亡退職金に対する支給規定がなかったとしても、「配偶者個人に支払われたものであり、死亡退職金を相続財産に含めない」とした判例もあります。過去の判例から個別に判断することにはなりますが、たとえ会社規程に定めがなかったとしても諦める必要はありません。

死亡退職金に対する税金制度を理解する

あまり起きて欲しいことではないですが、会社で働いているときに家族が死亡してしまうことがあります。そうしたときは通常の退職金ではなく、死亡退職金として会社からお金が支給されるようになります。

このときの死亡退職金については、一般的な相続財産とは分けて考えるようになります。みなし相続財産として相続税は課せられるものの、「民法上の相続財産」とは別となるため、会社規程に従って特定の人(ほとんどが配偶者)にお金が支給されます。

さらには非課税枠があり、相続人の人数分だけ控除されるようにもなっています。

しかし、必ずしも配偶者が受け取れるとは限りません。会社規程が微妙な場合、通常の相続財産と同様に扱われることもあるのです。このような性質を有するのが死亡退職金です。

生前対策や相続税申告の場面では、依頼する専門家が非常に重要になります。相続に特化し、さらには節税や不動産、株式などにも精通した専門家に依頼しないと相続税が非常に高額になるためです。

実際のところ、正しく相続対策を講じていないため多くの人が損をしています。

ただ、相続に大きな強みをもつ専門家を厳選したうえで相談すれば、通常よりも税金が1,000万円も違うのは普通です。また、当然ながら実務経験が多く知識のある専門家に依頼するほど、相続後の争いも少ないです。

そこで、当サイトでは相続に特化した専門家を紹介しています。生前対策や相続税申告を含め、節税によって多額のお金を手元に残しながら遺産争いを回避できるようになります。