相続対策では贈与税や相続税を抑えるために対策を練りますが、この方法の一つに法人化があります。会社設立をすることで、贈与税・相続税を少なくすることを考えるのです。

実際に法人設立するときは一般社団法人を利用します。株式会社は営利を目的とするため、そうではない一般社団法人を作ることで節税します。

ただ、このときは法人設立と同時に家族信託(民事信託)を活用するようにします。家族信託と法人化を併用することで、無駄な税金を抑えることが可能になるのです。なお、一般社団法人と家族信託・不動産信託を組み合わせるときは賃貸マンションなどの不動産を組み合わせると効果的です。

そこで、どのように考えて法人設立と家族信託を活用すればいいのかを解説していきます。

家族信託・不動産信託で法人を受託者にするのは可能

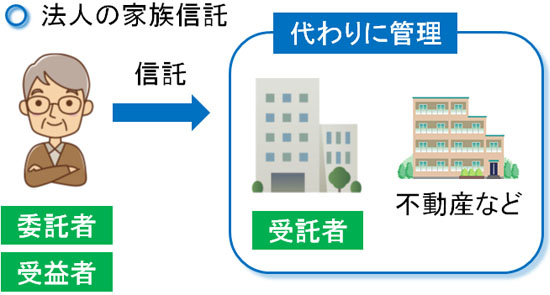

相続対策の中でも、家族信託をザックリ考えると「他の人に財産の管理を依頼する方法」になります。このとき、受託者(財産管理する人)は一般的に「親族のうちの誰か」を指定することになります。ただ、受託者としては法人を指定することも可能です。

受託者(財産管理する人)を法人に指定する場合、よくあるのは信託銀行などにお金を預けるケースです。この場合、信託銀行に財産管理をしてもらうことができます。

ただ、信託銀行とはいっても外部の会社でしかありません。預けるときの財産には制限がありますし、あなたの親族が思う通りの財産管理は実施してくれません。そこで自分の会社を作ってしまい、法人設立した会社を受託者(財産管理する人)に指定するのです。

あなたの会社であるため、不動産などの資産は好きなように管理することができます。信託銀行などの外部機関に比べて自由度が非常に高く、不動産などの管理をするときは一般社団法人を設立して家族信託を実施します。

法人の受託者指定で法人税や費用は発生しない

また、こうした形式の家族信託(民事信託)を締結することで特に高額な法人税や費用が発生することはありません。

通常、設立した会社へ不動産を移すときは「個人から法人へ譲渡する:法人税の発生」「法人が個人から不動産を買い取る:購入資金の発生&所得税の支払い」が必要になります。つまり、いずれにしても高額な税金が必要になります。

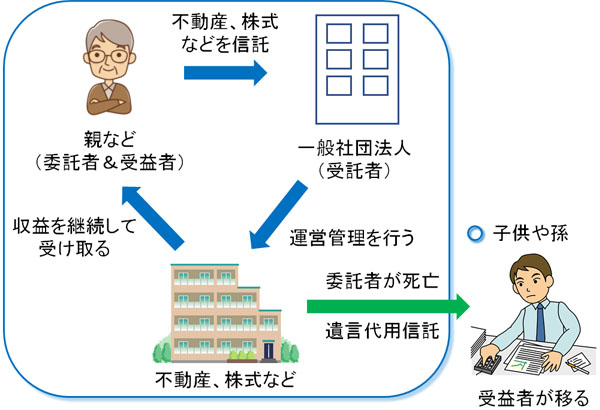

ただ、家族信託はあくまでも管理を依頼するだけになります。このとき、家族信託での委託者(依頼する人)は当然ながら不動産の所有者ですが、受益者(利益を受け取る人)についても不動産の所有者本人に設定します。

家族信託では「受益者が誰か」が税金発生の判断基準になります。これについて、「委託者(依頼する人)=受益者(利益を受け取る人)」であるため、受託者(財産管理する人)を法人に設定してもその時点で税金は発生しません。

実際、不動産からの賃料収益は受益者(利益を受け取る人)が受け取ります。法人はあくまでも土地・建物を管理するだけであり、特に収入を得るわけではないのです。そのため受託者として法人が管理するものの、収益がほとんどないので法人税の支払いをゼロにしながら家族信託を実施することができます。

相続発生と共に資産を移せる

また実際に委託者が死亡して相続が発生した場合、子供や孫など指定した人に財産を移すことができます。死亡と共に信託契約を解除するようにしてもいいし、信託契約は継続して受益者(利益を受け取る人)を子供などに移しても問題ありません。

受益者(利益を受け取る人)をどのように取り扱うのかについては、家族信託の契約内で自由に記すことができます。遺言なしで特定の人だけに財産を渡すことができるのです。

当然、死亡によって受益者(利益を受け取る人)が子供に移る場合、子供は相続税の支払い義務が発生します。これについては免れることはできません。

ただ、資産については信託契約によって特定の一人だけに移せるので、不動産の共有化を防ぐなど優れた効果を得られるようになります。

人と違い、法人は死ぬことがない

それでは、なぜ親族ではなく設立した会社を受託者(財産管理する人)として指定するのでしょうか。これについて、「法人には認知症や死亡の概念がない」ことが挙げられます。

賃貸マンションやアパートなどの収益物件を保有している場合、必ず事前に家族信託を実施する必要があります。そうしなければ、物件所有者が認知症を発症して判断能力が低下したときに地獄を見るからです。

認知症ではあらゆる新規の契約が無効になり、預金を下ろすことすらできなくなります。つまり財産が凍結されるわけですが、不動産オーナーが認知症を発症すると「オーナーのお金を利用してマンションのリフォームができない」「新たな賃貸契約や更新の契約ができない」ようになります。

しかし、毎年の固定資産税や銀行への返済などは支払わなければいけません。支出はあるにも関わらず、不動産収入を得られなくなるリスクがあるのです。

そのため家族信託を実施しますが、受託者(財産管理する人)を人に指定する場合、受託者も人間なので認知症を発症したり、死亡したりすることがあります。その場合、事前に第二受託者を指定しておくなど面倒なことを考えなければいけません。

一方で法人の場合、認知症や死亡という概念が存在しません。もちろん、会社を管理する社長(代表者)が認知症を発症することはあります。ただ、その場合は親族内で社長交代するだけで特別な手続きをすることなく引き続き信託契約通りに動けるようになります。

株式会社より一般社団法人が適切

なお、このとき「株式会社ではなく一般社団法人」なのには、何らかの理由があるのでしょうか。これは、一般的に「株式会社は営利を目的にしている」ことがあげられます。

営利目的の会社にも関わらず、高額な報酬を得る活動を行うわけではなく、単に不動産の管理をするだけになります。そのため、株式会社の本来の姿とはいえません。

それに対して、一般社団法人は非営利の活動についても広く行う組織となります。そのため、信託行為を無報酬で実施したとしても何も問題ありません。営利組織である株式会社だと微妙ですが、一般社団法人だと無報酬であっても家族信託を活用できるのです。

法人設立で信託報酬をもらい、節税が可能

ただ、一般社団法人で不動産などの財産管理を利用できるとはいっても、ある程度は不動産管理による報酬をもらい、法人に収益を発生させるのをおすすめします。理由は単純であり、それだけ節税が可能になるからです。

法人(会社)であると、個人では不可能だった節税対策が非常に多くなります。節税の幅が圧倒的に広くなるのです。一例を挙げると、例えば、以下のようなものがあります。

・個人費用を会社負担にできる

個人事業主の不動産オーナーも経費を使えますが、「携帯電話代を半分だけ経費にする」など一部しか経費化が無理でした。ただ、会社であれば法人契約によって全額を経費にできます。

- 携帯電話の料金

- インターネット使用料

- 車の購入費用やガソリン代

これらをすべて会社負担にできます。

これら個人の支出を会社経費にするだけでも、年間にして50~100万円以上の節税は誰でも可能になります。

・出張旅費規程で非課税の現金を手にする

また、会社では出張旅費規程を利用できます。これを利用すれば、「出張したときはホテル代を1泊14,000円、日当を8,000円支給する」などのように定めておくことが可能です。実際には1泊8,000円であっても、出張旅費規程で定めた金額を支給できるようになっています。

例えば、1泊2日であれば「1泊14,000円 + 日当8,000 × 2日 = 30,000円」を経費にし、法人から個人にお金を移動させることができます。実際には宿泊費が8,000円であってもこうした定額のお金を支給し、差額のお金はあなたの懐に入れることが可能です。

重要なのは、このとき得た差額のお金は非課税という事実です。実際の額の宿泊費を支払ってお金が消えていることになっているため、残ったお金に税金はかからないのです。

これにより経費を増やすことで法人税を減額し、さらには非課税のお金を個人で手にできるので所得税・住民税の削減になります。

報酬は賃料収入の10%までが妥当

このように一部だけを記しましたが、他にもたくさんの節税方法が存在します。不動産からの賃料収入がある程度大きい場合、個人事業主ではなく法人化するべきなのはこのように節税対策によって多くの現金を残せるからなのです。

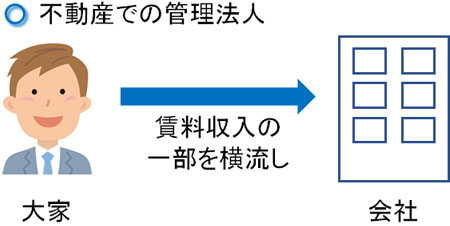

家族信託・不動産信託として不動産の管理法人(一般社団法人)に賃料収入の一部を横流ししたほうがいいのは、「法人は認知症や死亡の概念がない」というよりも、節税メリットが大きいことが関係しています。

ただ家族信託である以上、大家である受益者(利益を受け取る人)が得る賃料収入を過度に少なくすることはできません。家族信託では受益者がメリットを受けるべきだといえます。これを守れていない場合、税務調査で否認されます。

しかし、法人として不動産を管理する代わりに信託報酬として「賃料の一部をもらう」のは特に問題ありません。このときの信託報酬が賃料に比べて高すぎると微妙ですが、そうでない場合は問題ないのです。

このとき、どれくらいまでの報酬なら許されるかというと、高くても賃料収入の10%までです。それより高額な信託報酬に設定している場合、ほぼ確実に租税回避行為と捉えられて否認され、追徴課税されるようになります。

会社設立のデメリットは維持費

それでは、認知症や死亡の概念がなく節税まで可能なのであれば、法人設立は万能なのでしょうか。もちろんそうではなく、法人化するときのデメリットがあります。

会社設立でのデメリットは維持費に尽きます。法人は無料で管理できるわけではなく、維持費が発生するようになるのです。

その中でも大きな支出に顧問税理士の利用経費があります。法人で税理士を付けないことはほぼ無理です。法人税務を素人が自分自身でするのは難易度が高く、どの会社も顧問税理士を雇っています。このときの費用について、安くても月3万円ほどです。また、決算月では12~20万円ほどの費用になります。

そのため顧問税理士へは年間50万円の支払いが必要になると考えましょう。

それだけでなく、会社の場合は赤字でも税金が発生します。これを法人住民税の均等割といいますが、年間で約7万円になります。これも固定費と同じと考えることができます。

法人化するとき、こうした費用負担があるのは理解しましょう。

ある程度の不動産収入がないと意味ない

法人化には維持費が必要なことから、ある程度の不動産収入がなければ家族信託での法人化は意味がないと考えましょう。

たとえ維持費が発生するにしても、節税対策が可能なので結果として法人組織のほうが多くのお金を手元に残すことができます。ただ、節税をするには法人内に現金がなければ実施できません。そのため、多少の不動産収入があるくらいでは家族信託で法人化するメリットはないのです。

一般的な基準としては、月50万円(年間600万円)の利益が出る場合は法人化する意味があるとされています。つまり、法人へ信託報酬として毎月50万円以上のお金を移動できるのなら法人化を検討して問題ありません。

信託報酬を上限である10%に設定する場合、月500万円(年間6,000万円)の家賃収入があれば毎月50万円(年間600万円)を一般社団法人へ横流しできるようになります。

こうした不動産収入がある場合、相続対策と共に家族信託を活用しながら節税が可能です。いまの不動産での売上がどれくらいなのかを考えながら、法人化と家族信託の併用を考えるといいです。

不動産信託・民事信託で税金対策を行う

個人とは異なり、法人は死亡の概念がありません。そのため家族信託を締結し、受託者(財産管理する人)として法人を指定すれば、信託契約が終了するまでずっと受託者として財産管理できるようになります。

それだけでなく、家族信託(民事信託)を活用するときに、法人化するメリットとしては節税があります。無駄な税金を抑えることができるため、それだけ節税によって多くのお金を手元に残せるのです。

ただ、会社設立ではデメリットもあります。それは、維持費です。維持費がかかるため、ある程度の不動産収入がなければ維持費による支出が大きくなり、デメリットが目立つようになります。

こうしたことを理解したうえで、一般社団法人の設立と家族信託を組み合わせるようにしましょう。家族信託であれば認知症対策が可能になり、これに法人を組み合わせる不動産信託によってで税金対策にもなります。そのため条件に当てはまる場合、利用することで大きなメリットを得られるようになります。

生前対策や相続税申告の場面では、依頼する専門家が非常に重要になります。相続に特化し、さらには節税や不動産、株式などにも精通した専門家に依頼しないと相続税が非常に高額になるためです。

実際のところ、正しく相続対策を講じていないため多くの人が損をしています。

ただ、相続に大きな強みをもつ専門家を厳選したうえで相談すれば、通常よりも税金が1,000万円も違うのは普通です。また、当然ながら実務経験が多く知識のある専門家に依頼するほど、相続後の争いも少ないです。

そこで、当サイトでは相続に特化した専門家を紹介しています。生前対策や相続税申告を含め、節税によって多額のお金を手元に残しながら遺産争いを回避できるようになります。