相続対策のために土地活用することは頻繁にあります。土地が利用されず、そのままの状態であっても何も収益を生み出しませんし、相続税評価額も高くなるからです。

そうしたとき、土地活用によって建物を建てればそれだけで相続税評価額が減少します。さらには、収益不動産がお金を生み出してくれるようになります。そのため、相続を考える人が「保有する土地を有効活用する」のは非常に効果的です。

そうした土地活用の方法の一つに土地信託があります。土地の活用を信託銀行などに任せ、代わりに開発してもらうのです。

ただ、メリットよりもデメリットのほうが大きい手法になります。そのため土地信託の利用はおすすめしませんが、この理由について深く解説していきます。

もくじ

賃貸型と処分型がある!土地信託とか何か

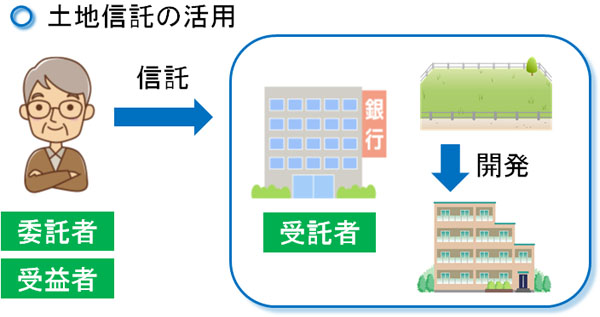

相続では家族信託(不動産信託)が頻繁に活用されます。これら家族信託の土地版が土地信託になります。家族信託は「他の人に財産を託し、管理してもらう方法」になります。同じように、保有している土地を他の人に託して管理してもらうのです。

このとき、土地信託では多くのケースで信託銀行などに依頼して土地開発してもらいます。そのため信託契約では以下のように設定します。

- 委託者(依頼する人):財産保有者

- 受託者(財産管理する人):信託銀行

- 受託者(利益を受け取る人):財産保有者

土地の財産保有者は委託者(依頼する人)となります。そこで、この土地について信託銀行や信託会社などの組織を受託者(財産管理する人)に指定します。

受託者は信託契約によって財産管理できるようになるため、土地にマンション・アパートを建設することで入居者を募集するなど好きに利用できるようになります。

ただ、開発によって建設された賃貸マンションなどから得られる利益は受益者(利益を受け取る人)が受け取るようになります。受託者である信託銀行は信託手数料を差し引き、受益者(利益を受け取る人)へ還元するのです。

・賃貸型と処分型の違いは何か

このとき、土地信託では賃貸型と処分型があります。信託銀行や信託会社などが土地活用によって建物を建てることになりますが、賃貸型では「土地を貸す」ことになります。そのため、後で土地は返ってきます。

この場合、信託契約が切れたときに土地と建物がセットになって返却されると考えましょう。10~30年など長い期間の契約は必須になりますが、賃貸型では建物を含めて手に入れることができます。

一方の処分型では、信託契約が切れると同時に土地・建物をそれまで管理してくれた受託者(信託銀行など)へ売却することになります。

一般的に土地信託では処分型ではなく、賃貸型を活用することになります。そのため契約内容を確認する必要はありますが、「賃貸型によって土地を貸すことで、代わりに開発してもらう方法」が土地信託だと考えましょう。

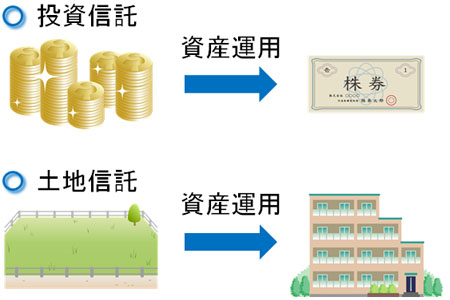

信託会社が資産運用し、信託受益権を得る

こうした信託銀行を利用して資産運用する手法については、投資信託と非常に似ています。投資信託の場合、手元にある現金を株式などに交換します。ただ、自分で株を運用するのは面倒なので、投資信託として他の会社に運用を任せます。そうして儲かった場合は還元されます。

同じように、土地信託では手元に保有する土地の資産運用を依頼します。そこで投資用マンションなどを建築してもらい、入居者を代わりに募ってもらうことで収益を得るようにします。このとき儲かった利益については、土地の保有者に還元されるという仕組みです。

これが土地信託の概要ですが、「どのようなマンション・アパートを建築するのか」「管理や入居者の募集をどうするのか」を含めて、すべて受託者である信託銀行や信託会社が行うようになります。事業計画の立案や建築会社とのやり取り、その後の管理を含め丸投げできるのです。

つまり、土地の保有者は信託契約を結んだ後は何もする必要がありません。完全自動によって報酬が支払われるようになります。

このとき土地信託の契約を結ぶことで信託受益権が発生します。財産を信託することで利益を得られる権利が信託受益権だと考えるようにしましょう。このとき、資産運用によって得られた利益から経費や信託報酬を差し引き、残ったお金が配当として受益者に支払われるようになります。

経費としては、建物を建築するために必要なローン返済や固定資産税・管理委託料などがあります。こうした費用を支払い、賃料の5~20%ほどの信託報酬をさらに支払い、手元に残ったお金が配当されることになります。

このとき初期投資などは必要なく、すべて信託銀行などが段取りをすることになるため、本当の意味で土地を貸すだけとなります。

相続税評価額を下げ、節税になる土地信託

なお、相続の場面で土地信託が節税になるのは、更地の状態よりも建物を建てておいたほうが土地の相続税評価額を減額できるからになります。

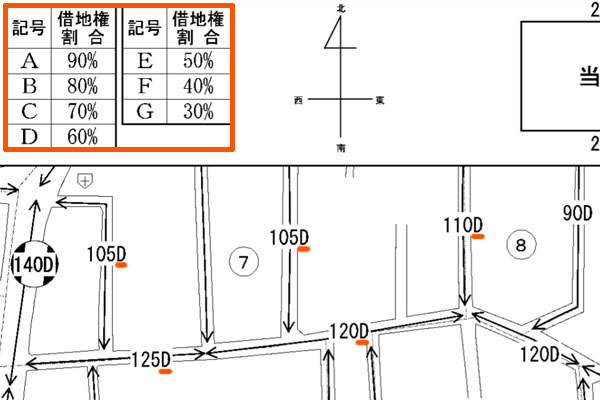

どれだけ相続税評価額を減額できるかというと、以下の計算式によって算出されます。

- 借地権割合(30~90%) × 借家権割合(30%)

※借家権割合は全国一律で30%です。

借地権割合については、30~90%の数字になります。借地権割合がどの数字になるのかはその土地によって異なっており、明確に決められています。例えば、以下の路線価が掲載されている図では「105D」「120D」などの文字が記載されていることが分かります。

Dの借地権割合は60%のため、この数値(60%)を使う場合は以下のようになります。

- 借地権割合60% × 借家権割合30% = 18%

この場合、建物を建てることで「更地のときに比べて土地の相続税評価額が18%低下する」ことになります。つまり、その分だけ贈与税・相続税を減らすことで税金対策できるのです。

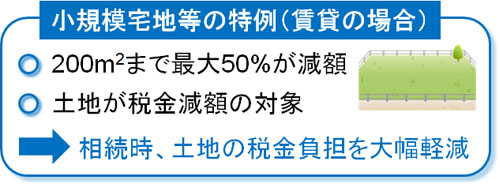

小規模宅地等の特例で相続税評価額を50%減にする

また、賃貸マンション・アパートとして土地活用する場合、小規模宅地等の特例を利用することができます。

小規模宅地等の特例では、自宅の土地に対して活用するのが一般的です。ただ、賃貸不動産についても利用することができます。賃貸マンションの場合、200m2までの土地であれば、相続税評価額を50%減額できます。

あくまでも建物がなければならず、更地ではこうした特例を活用できません。そのため、土地信託によって建物を建てることで土地の評価額を減額できるのです。

そのため、今回であれば「借地権・借家権による評価減」「小規模宅地等の特例による評価減」の両方を使うことで、大幅な節税が可能になります。仮に200m2までの1億円の土地であれば、以下のような評価額になります。

- 1億円 × 82%(借地権・借家権による評価減18%) × 50%(小規模宅地等の特例) = 4,100万円

このように、建物があるだけで土地の相続税評価額は半分以下になります。

建物の相続税評価額が増えても節税になる

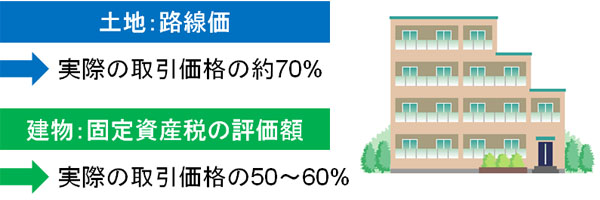

もちろん建物を作ることになるため、建物の相続税評価額も加えなければいけません。ただ、建物は減価償却によって評価額が年々減少していきますし、実際の購入費用の50~60%ほどの相続税評価額になります。

また賃貸マンションであれば、「建物についてさらに30%の評価減が可能」となっています。自分で住むのではなく、他人に貸し出す場合はそれだけ評価を抑えられるようになるのです。そのため例えば、6,000万円の建物を建てる場合の相続税評価額は以下のようになります。

- 6,000万円 × 50%(固定資産税の評価額) × 70%(賃貸物件の30%評価減) = 2,100万円

・借金の分だけ評価額は低くなる

また、相続税評価額が2,100万円というわけであり、実際には6,000万円のお金を出すことでマンション・アパートを建築することになります。つまり、6,000万円のお金を借りることになります。

相続において、借金などの負債は「相続財産からマイナスにできる」ようになります。今回であれば、2,100万円の評価のある建物を手にするものの、ローン(借金)は6,000万円です。そのため、仮に建物を建てた直後に死亡して相続が発生する場合、相続財産の評価額は以下のようになります。

- 2,100万円(建物の評価額) - 6,000万円(ローン残高) = -3,900万円

このように6,000万円の借金をしてローンを組んでいるため、建物の財産評価額は大きなマイナスになります。

そのため「土地の評価額(4,100万円)」と「建物のマイナス評価(-3,900万円)」を合算させると、相続税評価額はほぼなくなります。これが、土地信託によって大幅な節税が可能な理由となります。

なお建物の評価額が低いというと、損をしている気分になります。ただ、これはあくまでも相続税評価額での金額であり、実際に建物を売るときは6,000万円ほどで売却できます。税務上の話であるため、このように建物の評価額を低くできることは節税面でいうと良い効果を得られます。

メリットより、土地信託は失敗時のデメリットが大きい

このように考えると、メリットばかりのように思えてしまいます。しかし、実際のところ土地信託はデメリットが非常に大きい手法になります。

- 土地だけ提供すればいい

- 契約終了時は建物が付いてくる

- 相続税を大幅に減らし、節税できる

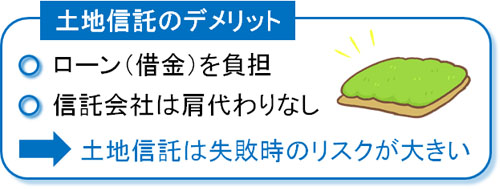

これらは確かに本当です。ただ、土地信託の最大のデメリットとして「ローンをあなたが負担しなければいけない」ことがあげられます。つまり、借金を信託銀行や信託会社が背負ってくれるのではなく、すべてあなたにのしかかってくると考えましょう。要は、失敗したときの衝撃が大きいです。

家族信託・不動産信託というのは、あくまでも財産管理を任せるだけとなります。受託者(財産管理する人)が土地という資産を預かって資産運用するわけですが、このときの資産運用に失敗すると全責任をあなたが負うことになるのです。

信託契約が終了したときに建物がセットで返ってくるというのは、より正確にいうと「土地 + 建物 + ローン」がセットで返却されると考えましょう。

信託会社にとってみると、好きなように土地活用すれば問題ないですし、借金のリスクを背負う必要もないので非常に手軽です。運よく利益が出れば、信託報酬を得ることも可能です。そのため、リスクゼロで財産を管理してお金をもらえます。当然、反対に土地を貸す側はデメリットがそれだけのしかかるようになります。

すべての責任は土地信託を依頼する側が背負っていることは理解しましょう。これについては、投資信託で損をしてもお金を拠出した側が責任を負い、損をするのと同じです。

必ず配当収益を得られるわけではない

こうした性質のため、土地信託を実施したとしても必ず配当収益を得られるとは限りません。あくまでも、儲けが出たときのみ配当が出されることになります。建物を信託会社に建ててもらったとしても、入居者がおらず利益が出ていない場合、配当収益は出されません。

そのため信託会社による資産運用が失敗した場合、収入をまったく得られず、高額なローンだけ背負うことはよくあります。

また、運よく資産運用がうまくいったとしても、土地信託での運用報酬はどうしても高額になってしまいます。賃料の5~20%であるため、信託会社に支払う手数料が非常に高額なのです。

一般的に不動産投資では、利回り20%以上だと超優良物件になります。これが東京だと、利回り5%以下でも普通です。そうした中、賃料の5~20%を取られるとすぐに赤字になります。もちろん土地は既にあなたの手元にあるので利回りはよくなるものの、それでも高額な信託報酬手数料を取られることは理解しましょう。

リスクを考え、自分で不動産を建てるべき

このように、土地信託では「借金をあなたが背負う」「信託報酬が異常なほど高い」というデメリットがあるため、利用する価値があるかというと正直微妙です。確かに相続対策にはなるものの、失敗リスクが非常に高いからです。

それなら、自ら投資用マンション・アパートを建築するべきだといえます。

銀行融資は必要ですし、建築会社の選定もしなければいけません。ただ、自分で投資用マンションの段取りをすれば高額な信託報酬は発生しませんし、その分だけ利回りは圧倒的に良くなります。当然、そのうえに相続税評価額の減額メリットを受け取ることができます。

さらにいうと、信託契約が続いている間は基本的に解約できません。収益性が悪く、赤字ばかり膨れ上がって「何とかしたい」と考えたとしても解約できないのです。

すべて相手に丸投げできるというと、聞こえはいいです。ただ、失敗したときのリスクが大きすぎますし、仮に儲かったとしても信託報酬で利益の大部分が吹き飛ぶことを考えると、土地信託ではなく自ら不動産運用の段取りを検討するべきだといえます。

相続税対策のために土地活用を検討することは非常に重要です。更地の状態よりも相続税評価額を圧倒的に抑えることができますし、さらには賃料収入まで得られるようになります。ただ、「土地信託を利用する方法がいいか」というと微妙であり、自らの指揮の下で不動産物件を建てるべきなのです。

土地信託は利用価値が微妙

ここまでのポイントを理解すれば、なぜ冒頭で「土地信託を利用するのが微妙」と断言したのか理解できると思います。

信託銀行や信託会社にとってみれば、リスクなしに賃料収入の5~20%を得られるので非常に儲かります。ただ、土地信託により土地を貸すほうが「配当収入をそこまで得られないだけでなく、借金だけ残る」というケースがよく起こります。

東京や大阪などの都市部になると、不動産投資の利回りは必然的に低くなります。一方で地方だと利回りは良くなりますが、その分だけ借主を見つけるためのハードルが高くなり、空室リスクが非常に大きいです。

そのため、借金リスクをあなたが背負いながら賃料の5~20%もの高額報酬を支払っている場合ではないといえます。

自らリスクを背負って土地活用するから相続対策になる

一見すると、非常にメリットが多そうに思えるのが土地信託です。信託銀行などに土地開発を丸投げすることで、開発契約を勝手に考えてくれて建築会社も選んでくれます。そうして賃料として配当を受け取り、契約が切れた後は建物が手元に入ってきます。

それだけでなく、相続税評価額が非常に低くなるので将来の贈与税・相続税対策になります。

しかし、「ローンについても返ってくる」「信託報酬が異常なほど高額」「途中解約できない」というデメリットは理解しましょう。このようなデメリットがあるため、土地信託は実際のところリスクが大きいのです。相続税は減ったものの、借金による負の財産だけが残っては意味がありません。

不動産投資というのは、すべてを他人に任せるのではなく自ら動くべきだといえます。この事実を認識し、土地信託の仕組みを深く理解したうえで、どのように土地活用すればいいのか考えるようにしましょう。

生前対策や相続税申告の場面では、依頼する専門家が非常に重要になります。相続に特化し、さらには節税や不動産、株式などにも精通した専門家に依頼しないと相続税が非常に高額になるためです。

実際のところ、正しく相続対策を講じていないため多くの人が損をしています。

ただ、相続に大きな強みをもつ専門家を厳選したうえで相談すれば、通常よりも税金が1,000万円も違うのは普通です。また、当然ながら実務経験が多く知識のある専門家に依頼するほど、相続後の争いも少ないです。

そこで、当サイトでは相続に特化した専門家を紹介しています。生前対策や相続税申告を含め、節税によって多額のお金を手元に残しながら遺産争いを回避できるようになります。