賃貸マンション・アパート経営をすることで賃料収入を得ている不動産オーナーは多いです。こうした個人事業主の賃貸経営者の場合、生前贈与や相続の場面で法人化を検討することがよくあります。

自営業が相続対策のためだけに法人成りをするのは、一般的なビジネスをしている人だと少ないです。メリットがあまりないからです。ただ、賃貸マンションやアパート経営をしている大家については、例外的に法人成りでの相続対策が有効です。

しかし、当然ながら正しいやり方によって節税対策をしなければ相続税を減らすことができません。建物や土地をどのように対処するのか理解し、それぞれのメリット・デメリットを把握する必要があるのです。

そこで、「不動産を所有する自営業者が、法人成りによって贈与税や相続税を減らす方法」について解説していきます。

もくじ

役員報酬の分散で贈与税なしに生前贈与できる

まず、法人化することでなぜ大幅な節税になるのでしょうか。これは、贈与税を減らせることがあげられます。

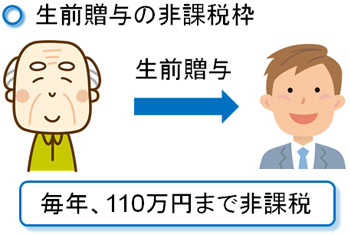

相続税を減らす大きなポイントとして、できるだけ生前贈与を活用することがあげられます。毎年、生前贈与を少しずつ実施することで、相続時に発生する相続税の大幅な減少が可能になるのです。有名なのは、「毎年110万円までなら非課税で生前贈与できる制度」です。

ただ、法人化したら贈与税を大幅に減らせます。

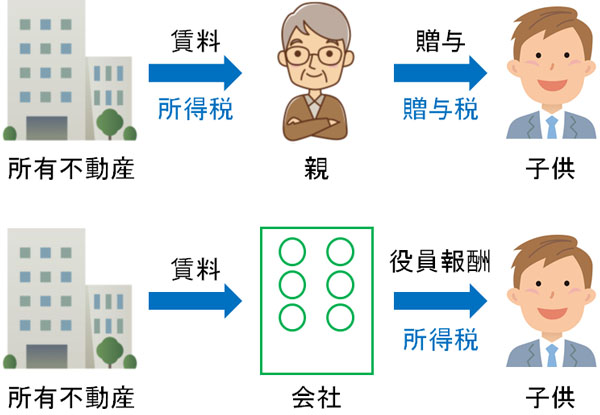

賃貸経営しているオーナーでは、当然ながら不動産の所有者に賃料が入ってきます。つまり、大家自身の個人所得が増えます。こうした個人所得には、所得税や住民税を課せられるようになります。

そうして高額な税金を取られた後、そのお金を子供や孫に贈与する場合、上記の非課税枠110万円を超えていると、さらに贈与税を課せられます。つまり、「賃料収入を得るとき(所得税・住民税)」「贈与するとき(贈与税)」の二重で課税されてしまいます。

一方で法人成りすれば、贈与税をほぼゼロにできます。会社の役員に子供や孫を入れ、役員報酬を支払えばいいからです。

自営業として賃料収入を親が受け取り、それを渡す場合だと前述の通り二重で税金を課せられます。一方で法人に入ってきた賃料収入について、子供や孫や役員報酬として渡せば、課せられるのは所得税・住民税だけであり、贈与税はかかりません。

こうして、会社設立すれば生前贈与する必要がなくなり、贈与税の分だけ節税できるようになります。

・仕事の実態がなくても問題ない

なお、「個人事業主の賃貸オーナーであっても、給料として子供にお金を支払えばいいのでは?」と考える人がいるかもしれません。ただ、これは微妙です。実際に働いている実態がないと税務調査で確実に否認されるからです。

それに対して、法人の役員は何も仕事をしていなくても役員報酬を支出して問題ありません。「経営アドバイス」が役員の仕事であるため、勤務実態がなく遠く離れた場所に住んでいたとしても、問題なく役員報酬として給料を出せるのです。

法人成り後の株価対策で相続税を減らせる

また、相続税も低く抑えることができます。個人が保有する土地や建物の不動産について、そのときの評価額で相続税を計算します。

それに対して、法人の場合は株価で相続税評価額を計算します。会社内に高額な土地や建物を保有していたとしても関係なく、すべて株価で考えれば問題ありません。

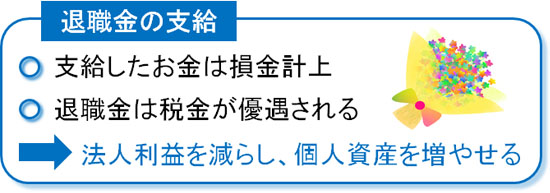

もちろん、不動産所有の会社は資産が大きいため、その分だけ株価は高くなります。ただ、株価対策の方法はいくらでもあります。一時的に会社に大きな赤字を作るように仕向ければ、その分だけ会社評価が下がり、株価を抑えることで相続税評価額は低くなります。

自営業の立場だと、いくら赤字があっても不動産価値は変わりません。ただ、法人だと株価が下げればいいので、結果的に相続税が低くなります。

もちろん、赤字を作るとはいっても「敢えて経営状況を悪くする」わけではありません。以下のようなことを実施します。

- 役員退職金を利用する

- 出張旅費規程によって非課税にて個人にお金を還流する

- 法人保険(生命保険)を活用する

一例を出しましたが、こうした手法を用いることで「会社に大きな損金(経費)を作りながら、個人資産を増やせる」ようになります。大幅に税金を抑えながら個人資産を増やし、さらには相続税まで下落できるようになるのです。

・株式を徐々に生前贈与しても問題ない

また、個人所有の不動産だと「一部分だけ毎年贈与する」などの行為は厳しいです。ただ、会社設立している場合だと簡単です。

前述の通り、法人は株価で評価されます。そこで、株式を毎年少しずつ贈与すれば、親族へ法人を渡せるようになります。これは、保有している不動産の一部ずつ徐々に贈与しているのと意味は同じです。自営業では無理なことでも、法人なら可能になります。

相続人名義で会社設立する節税・税金対策

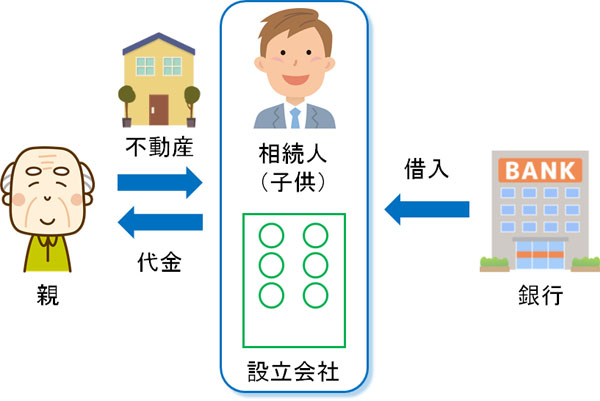

また、より強力な相続税対策を考える場合、会社設立するときに「不動産オーナーの名義で法人化するのではなく、将来の相続人(子供など)の名義で法人を作る」ようにするといいです。その後、子供名義の会社に不動産(土地・建物)を売ります。

いま不動産を所有しているオーナー名義で会社設立してもいいですが、その場合だとオーナーが死亡して相続が発生したとき、会社株式に対して高額な相続税を課せられます。そのため先に記した通り、株価対策や生前贈与を積極的に行うべきですが、それでも不動産価値が高いと相続税は高額になりやすいです。

そこで、最初から相続人名義で会社を作っておき、そこにオーナーの不動産を譲渡します。そうすれば、株式は子供などの相続人が保有しているため、当然ながら不動産オーナー(最初に不動産を所有していた親)が死亡しても相続税はゼロです。既に不動産は相続人(子供)の法人に渡っているからです。

将来の相続人名義で法人成りするだけで、本来発生するはずであったまた、あくまでも法人に土地・建物を有償譲渡するだけなので贈与税を課せられることもありません。

当然、不動産を取得するために高額な費用が必要なため、銀行から融資を受ける必要はあります。ただ、家賃収入の中からお金を返済していけば問題ありません。

こうした方法による不動産の贈与税・相続税の対策は広く活用されています。むしろ、不動産の相続対策で実施される法人化としては、元々の不動産オーナーが会社を作るのではなく、子供などの相続人が法人設立するケースがほとんどです。

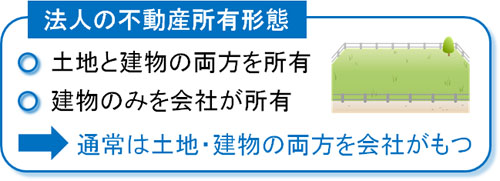

土地・建物を所有する不動産形式は一般的

それでは、賃貸経営しているマンションやアパート所有の不動産オーナーはどのような不動産所有形態での法人化を考えればいいのでしょうか。

大家の法人成りにはいくつか種類があります。その中でも、最も一般的な方法としては「土地や建物を保有する会社」です。

このとき、「土地と建物の両方を所有する」「建物のみを所有する」の2パターンがあります。これについては、どちらを選択しても問題ありません。

当然、不動産は自分が好き勝手に値段を決められるわけではありません。そのため土地や建物については時価(そのときの価値)で譲渡する必要があります。

無償や低い金額で法人に渡してもいいですが、その場合は法人に受贈益を課せられ、法人税を取られてしまいます。そのため適正価格にて譲渡しなければいけません。

譲渡所得や小規模宅地の特例から建物だけを所有する

このとき、不動産の価値は税理士が計算することになりますが、建物については価値が分かりやすいです。建物は減価償却していくため、取得時よりも大幅に値下がりしていると思います。そこで、残っている減価償却の金額で法人に売り渡せば問題ありません。

また、土地については減価償却できません。そこで税理士に価値を計算してもらい、時価にて法人へ渡せばいいです。

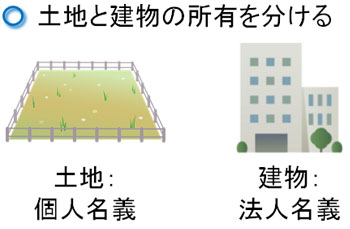

このとき、相続の場面では「土地は個人所有のままにして、建物だけ設立した法人に渡す」というケースが頻繁に活用されています。この方式であっても、会社に賃料収入が入ってくるので役員報酬の分散など一般的な節税対策は問題なく行うことができます。

それでは、なぜ土地だけ個人所有にするのでしょうか。当然、これには理由があります。

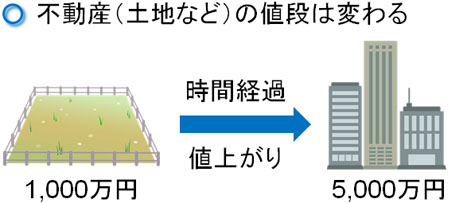

昔からの土地で譲渡所得が大きい

土地の中でも、数年以内に取得した土地であればそこまで関係ないですが、中には地主であるために古くから土地を所有しているケースがあります。

この場合だと、昔は土地の値段が低かったものの、いまは土地の価値が上がっていることがあります。そうしたケースだと、個人から法人へ土地を渡すときに高額な所得(儲け)が出るようになります。

例えば、土地を取得したときは1,000万円だったものの、いまは土地が5,000万円になっているとします。前述の通り時価で渡す必要があるため、法人から不動産オーナーに5,000万円で渡さなければいけません。

このとき、不動産オーナーとしては「5,000万円(譲渡価格) - 1,000(不動産の取得価格) = 4,000万円」の儲けが出ています。そのため、譲渡所得として4,000万円に対して税金を課せられるようになります。

不動産を売ったときの税率について、5年以上所有している場合の譲渡所得は一律20%です。そのため税率はかなり優遇されていますが、それでも高額な譲渡による所得税を生じる可能性があります。

これを避けるため、土地については個人所有のままにします。設立した法人に対して土地を貸し、譲渡所得の発生を回避しながら相続税対策を練るのです。

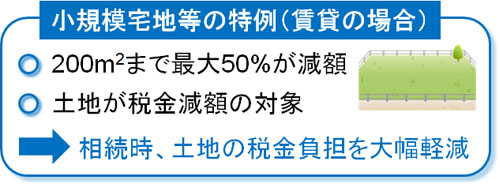

相続時、小規模宅地等の特例を利用する

ただ土地を個人で所有していると、死亡したときに高額な相続税を課せられるので意味がないのではと考えてしまいます。

確かにそうですが、個人所有の土地については優遇措置を設けられています。これを小規模宅地等の特例と呼びます。

小規模宅地等の特例というと、一般的には「自宅の土地(住んでいる家の土地)に適用されるもの」と思ってしまいます。ただ、賃貸マンションやアパート経営を運営している土地に対しても適用されます。

賃貸用の土地については、「貸付事業用宅地等」と呼ばれ、小規模宅地等の特例では「200m2まで、50%が減額される」ようになります。そのためマンションやアパートで広い土地を所有している賃貸経営者だと一部しか適用されませんが、そうでない場合は相続によって相続人に引き継がせることにより、相続税を大幅に減額できます。

注意点として、他に自宅を保有している場合は「自宅の土地と賃貸用の土地について、適用面積を調節しなければいけない」ようになります。そのため、自宅の土地が広い場合は賃貸マンション・アパートの土地評価額をうまく減額できないケースもあります。

借地権による、無償返還の届出書が必要

なお土地だけ個人所有のままにする場合、忘れてはいけない手続きがあるので理解しなければいけません。それが借地権に関する届け出です。

土地を利用できる権利を借地権といいます。建物が法人名義になる場合、法人は土地を自由に利用できる権利(借地権)が発生するようになります。たとえ個人所有の土地であっても、法人が自由に利用できなければ経営できないからです。

このとき何もしていない状況だと、「個人から会社に土地の利用権を譲渡しており、借地権に相当する金銭を支払わないといけない」ようになります。実際、他人に土地を貸す場合はそれなりの対価を要求します。

ただ、あくまでも親族内での相続対策であり、借地権による対価が発生しては困ります。そこで、事前に「無償返還の届出書」を提出しておく必要があります。無償返還の届出書がなければ、借地権に対する金銭を支払っていないにも関わらず経済的な利益を受け取ったことになり、税金を課せられてしまいます。

不動産投資の土地所有はメリット・デメリットを考えるべき

ちなみに、大家として不動産賃貸業をしている人の法人化による相続対策としては、一般的に「建物だけを法人に移し、土地は個人が所有する」という節税スキームばかり注目されがちです。

ただ、必ずしもそういうわけではありません。これは、「土地を昔から所有しており、土地の値段が高騰している」「小規模宅地等の特例を利用できる」という前提となっているからです。

土地の値段がほぼ上がっていない(または下がっている)というケースだと、個人から法人に土地を渡したとしても譲渡所得は発生しません。

また自宅が大きな土地であったり、保有するマンション・アパートの土地が広かったりする場合、賃貸用の土地すべてに対して小規模宅地等の特例を適用させることはできません。その結果、相続税が高くなることがあります。

そのため会社設立するときに土地を個人所有のままにするべきか法人名義に変えるべきなのかについては、その人の状況によって変わってくると考えたほうがいいです。そのためメリットやデメリットを理解したうえで、将来の税額を計算・シミュレーションするべきだといえます。

賃料収入が少ないと維持費のデメリットがある

それでは、ここまで述べた節税メリットがあるからといって、贈与税・相続税を抑えるために深く考えず自営業から法人成りすればいいのかというと、当然ながらそういうわけではありません。会社設立によるデメリットもあります。

法人化でのデメリットは、不動産投資家に限らずすべての自営業者に共通しています。それは、維持費が発生することです。

まず、顧問税理士への支払いが必要になります。顧問料は毎月3~5万円であり、決算月は12~20万円の支払いになります。法人決算作業を素人がやり遂げるのは不可能に近いため、税理士への依頼は必須です。

また赤字決算でも税金を取られるようになり、これには法人住民税の均等割が該当します。この金額は約7万円です。

さらに、社会保険料の支払いも課せられます。個人事業主だと国民健康保険・国民年金などの保険料や掛金で問題ないですが、会社設立したらより高額な社会保険料の支払い義務が発生するのです。

そのため不動産賃貸業をしている人が法人化するにしても、ある程度の賃料収入のある人でなければいけません。不動産収入が大きくない状況で法人化してもいいですが、必ず後悔します。確かに法人化によって贈与税・相続税は安くなるものの、法人化後の維持費が大きく影響して総合的にみるとマイナスになるからです。

保有資産が大きければ賃料収入も大きいため、相続税対策のために法人化する意義が大きいです。また不動産投資での収入が大きい場合、法人成りしておくと節税メリットによって毎年の税金を安く抑えられます。相続に限らず、日常で支払う税金支払いも抑えられるのです。

このとき、毎月50万円(年間600万円)以上の利益がある場合、法人化する意義が大きいです。賃料収入から、銀行への返済や不動産管理会社への支払い費用などを差し引き、残った利益が年600万円以上かどうかで法人化のラインを見極めるといいです。

不動産賃貸業の大家が行うべき会社設立の税金対策

ここまで、「不動産投資をしている人が何を考えて法人化し、生前贈与・相続の対策を練ればいいのか」について解説してきました。

法人になれば、個人では不可能だった節税対策ができるようになります。贈与税なしに資産を子供や孫に移転でき、さらには相続税自体を回避することも可能です。将来の相続人の名義で会社設立し、そこに土地や建物を移動させれば問題ありません。

ただ、このときは土地所有の取り扱いをどうするべきなのか考えるようにしましょう。土地を「個人所有にするべきか、法人に移すべきか」は人によって事情が異なるため、事前にシミュレーションが必須になります。

しかし、法人成りするには「月50万円以上の利益が出ているなど、ある程度の賃料収入を得られている人」が対象になります。そうでなければ法人の維持費の分だけ損をするため、むしろ自営業のまま相続させたほうがいいケースは多いです。

法人化には、このようにメリットがあればデメリットもあります。そのため賃貸マンションやアパート経営をする大家は事前に法人化による長所・短所の内容を理解したうえで、正しく法人化することで相続税対策を考えるようにしましょう。

生前対策や相続税申告の場面では、依頼する専門家が非常に重要になります。相続に特化し、さらには節税や不動産、株式などにも精通した専門家に依頼しないと相続税が非常に高額になるためです。

実際のところ、正しく相続対策を講じていないため多くの人が損をしています。

ただ、相続に大きな強みをもつ専門家を厳選したうえで相談すれば、通常よりも税金が1,000万円も違うのは普通です。また、当然ながら実務経験が多く知識のある専門家に依頼するほど、相続後の争いも少ないです。

そこで、当サイトでは相続に特化した専門家を紹介しています。生前対策や相続税申告を含め、節税によって多額のお金を手元に残しながら遺産争いを回避できるようになります。