相続対策を実行に移す前に家族の判断能力が低下してしまい、財産が凍結してしまうことはよくあります。大病によって意思疎通ができなくなったり、認知症を発症して判断能力が低下したりするのです。

そうしたとき、利用を検討するべきものとして家族信託(民事信託)や成年後見制度があります。どちらも、判断能力が低下した人に代わって公的な手続きを代行したり、預金の引き出しなど財産管理したりできる手法になります。

しかし、使い勝手は大幅に異なります。成年後見制度は使い勝手が悪く、利用者は少ないです。これは、任意後見も同様です。

そのため、必ず家族信託を事前に設定しなければいけません。そこで、「家族信託と成年後見制度で、どのような違いがあるのか」について、内容を比較しながら解説していきます。

もくじ

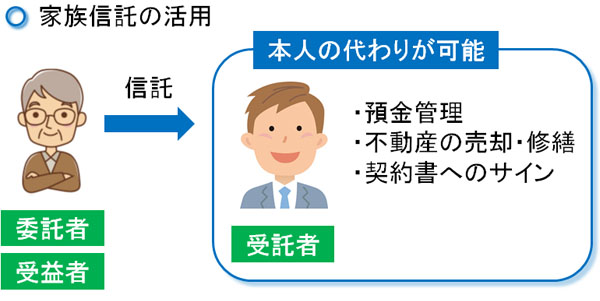

家族信託(民事信託)で親族が手続きを代行する

本人の判断能力が低下する前に、必ず設定しておくべき制度に家族信託(民事信託)があります。子供など、他の人に対して「自分の代わりに財産を管理してもらう」ことを託すのです。

もちろん、本人の判断能力がしっかりしている段階であれば不要です。ただ、認知症を発症したり大病によって寝たきりになったりしたとき、事前に信託契約を結んでおけば依頼された人が財産管理できるようになるのです。

認知症を発症すれば、すべての法的手続きを行うことができません。例えば、以下のような手続きができなくなります。

- 銀行口座からのお金の引き出し

- 定期預金の解約・受け取り

- 生命保険の満期保険金や死亡保険金の受け取り

- 不動産の売買

つまり、本人の資産が事実上凍結されます。相続対策は不可能になり、死亡して相続が発生するまで本人の資産を動かせなくなるのです。

これを回避できる方法が家族信託です。このとき、以下のような家族信託に設定しておきます。

これであれば、子供などの受託者(財産管理する人)が本人の代わりに財産管理できるようになります。

他にも病院への入院手続きや老人ホームの契約なども、受託者(財産管理する人)が代行できます。本人がもつ自宅を売却し、老人ホームや介護施設への入所費用に充てることも可能です。家族信託であれば受託者(財産管理する人)が行える行為に制限がほぼなく、判断能力の低下による制限をほぼ回避できると考えましょう。

事前の設定が必須となる家族信託

ただ、前述の通り既に判断能力が低下している人の場合、すべての法的な手続きが無効となります。銀行預金でさえ自由に引き出せず、凍結されるほどです。

これは家族信託も同様です。認知症を発症した後だと、家族信託を結ぶこと自体が不可能になります。たとえ契約をしたとしても無効です。

認知症など、判断能力の低下による問題をすべて解決できる優れた制度が家族信託になります。しかし、「まだ認知症対策は必要ない」と考えていると、実際に本人の判断能力が低下した後に活用しようとしても、活用できない状況に陥ってしまいます。

判断能力の低下とはいっても、アルツハイマー型認知症のように徐々に病状が進行するわけではありません。脳卒中・脳梗塞などで一気に症状が悪化し、数日の間に意思疎通できなくなることはよく起こります。こうしたケースだと、家族信託を検討している暇などありません。

もちろん、軽度認知症など初期症状の段階で、判断能力がまだ残っている間なら大丈夫です。ただ、そうでない場合は契約できないと考えましょう。

成年後見人は本人の財産をガチガチに管理する

それでは、家族信託を設定する前に認知症を発症してしまった場合はどうなるのでしょうか。これについては、以下の2つのうちどちらかを選択することになります。

- 相続対策を諦め、実際に本人が死亡して相続が発生するまで待つ

- 成年後見人をつける

家族信託とは違い、成年後見制度では本人の判断能力が低下した後であっても利用することができます。本人が認知症になったとしても、対策できる唯一の方法になります。

成年後見人が付けば、本人に代わって財産管理を行えるようになります。例えば、生命保険の満期保険金の受け取りがある場合、成年後見人が本人に代わって公的手続きを行い、本人の銀行口座にお金が振り込まれるように設定できます。

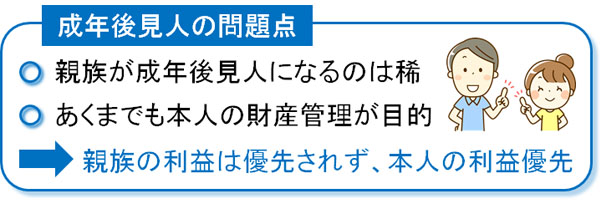

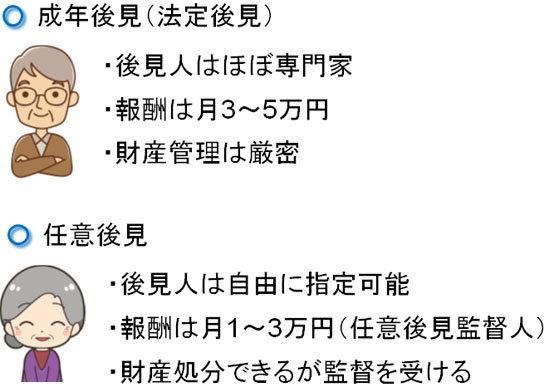

ただ、注意点として家族が成年後見人に指名されることはほぼありません。家庭裁判所が成年後見人を誰にするのか決めますが、ほとんどのケースで専門家(司法書士など)になります。

しかも、成年後見人が行う仕事はあくまでも本人の財産管理が目的です。本人の資産を増やすことは考えず、運用や処分などもせずガチガチに資産を管理することになります。そのため成年後見人を付けたとしても、以下のような行為はできないと考えましょう。

- 資産の投資・運用

- 財産の処分・売却

- 生前贈与

生命保険の満期保険金の受け取りであれば、本人にとってプラスなので専門家である成年後見人が手続きを代行してくれます。ただ、「保有している自宅を売却する」「預金を理由なく引き出してもらう」「不動産のリフォームを行う」などはできません。本人の財産保護に反するからです。

成年後見制度とはいっても、本人にとってプラスになる行為しかできません。施設や病院から将来戻ってくるかもしれない自宅を売ったり、リフォーム代の支払いによって本人の資産を減らしたりする行為はできないのです。

家族信託であれば、子などの受託者(財産管理をする人)は自由に財産管理し、認知症を発症した親のお金であっても自由に使うことができます。ただ、後見制度では財産管理が非常に厳密になるのです。

なお、親族が成年後見人に指定されない理由は「本人の財産管理を、適切に遂行できないケースがほとんど」だからです。後見人の立場であるにも関わらず、「勝手に資産を売却する」など不正行為が頻発します。これを防ぐため、成年後見人には第三者的な立場である「専門家」が指名されるのです。

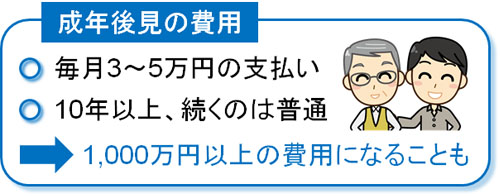

月3~5万円の報酬(費用)が必要になる

また、成年後見制度は実際のところほぼ利用されていませんが、この一番の理由として「ランニングコストの発生」があげられます。専門家へ成年後見人を依頼することになるため、どうしても報酬支払いが発生するようになるのです。

このとき、費用としては月3~5万円ほどになるのが一般的です。こうした高額な報酬を毎月支払わなければいけません。

しかも、認知症は命に直結する病気ではありません。そのため、判断能力が低下して意思疎通を図れなくなった後でも、本人が10年や20年以上生き続けるのは普通です。

そう考えると、月3万円と安く見積もっても以下の報酬支払いが必要になります。

- 月3万円 × 12ヵ月 × 10年 = 360万円

- 月3万円 × 12ヵ月 × 20年 = 720万円

このように、10年や20年の長期間に渡って非常に高額な費用になることが分かります。これが月5万円の場合だと、20年では1,200万円の支払いになってしまいます。しかも、さらに消費税まで加わるようになります。

成年後見制度を利用すると、将来は500万円や1,000万円以上のお金が消えることになるのは一般的だと考えましょう。家族が認知症を発症しても、この制度を利用せず放置したままにしている人が多いのはコストの問題があるからなのです。

・家族信託ならランニングコストがない

それに対して家族信託であれば、こうしたランニングコスト負担が必要ありません。月の報酬支払いは不要なのです。

家族信託を設定するとき、司法書士への一時的な支払いとして30万円の報酬などは必要になります。ただ、成年後見制度の利用に比べると、圧倒的に少ない費用で済みます。

初期費用が家族信託で必要とはいっても、成年後見人を利用するときに比べると10分の1以下の支出に抑えられます。しかも、後見制度のように財産管理の制限がなく、受託者(財産管理を任された人)の意思で自由に財産を取り扱うことができます。

セーフティーネットが成年後見制度

家族信託と比較して非常に使い勝手が悪く、月額費用も必要なことから批判の多い成年後見制度ですが、成年後見人はあくまでもセーフティーネットになります。

本来、事前に相続対策をしておくのが原則です。これは認知症対策についても同様であり、家族信託という制度が既にあるので、本人の判断能力が低下する前に事前に利用しておくべきだといえます。

しかし、家族信託を検討せずに病気を発症するなど、本人の判断能力が低下してしまうことがあります。ただ、そうなると法的契約を結べません。

例えば不動産オーナーであれば、本人の判断能力が低下すると「新たに住みたい人が現れて賃貸契約を結びたい」と考えても、法的な契約を結べなくなります。また、賃貸契約は2年ごとに更新されるのが一般的であるものの、そうした契約更新もできません。

そうしたとき、成年後見制度が役立ちます。確かに本人のお金を利用して不動産のリフォームなどはできないにしても、最低限の財産管理や本人にプラスになる契約であれば成年後見制度で可能になります。あくまでも、最後に残されたセーフティーネットが成年後見制度だと考えるようにしましょう。

法定後見と違い、任意後見では自ら後見人を選べる

なお、成年後見制度について解説してきましたが、より厳密にいうと成年後見には以下の2種類に分けることができます。

- 家庭裁判所が後見人を決定する:法定後見

- 事前に自ら後見人を設定する:任意後見

ここまでは、法定後見について説明してきました。既に判断能力が低下した人に活用できる、残されたセーフティーネットが法定後見です。

それに対して、任意後見では「後見人になる人について、本人の判断能力が低下する前に指定しておくもの」になります。家庭裁判所が後見人を選任する場合、前述の通りほぼ専門家が選ばれて親族が後見人になることはありません。

ただ任意後見であれば、事前に後見人になる人を指名できるので、確実に親族が成年後見人に就任できるという違いがあります。

なお専門家へ依頼するわけではないため、「高額な報酬支払いが毎月発生するわけではない」と考えがちです。ただ、任意後見を活用するには必ず任意後見監督人を置かなければいけません。任意後見監督人は法定後見と同じように、司法書士や弁護士などの専門家が任命されます。

当然、任意後見監督人には毎月の報酬支払いが必要です。具体的には、月1~3万円の報酬支払いが必要になります。法定後見の成年後見人よりは金額が低いものの、やはりランニングコストがかかるのです。

家族信託と任意後見の違いは何か

このとき、後見人を特定の親族に設定できるのであれば、任意後見でも問題ないのではと考えてしまいます。ただ、任意後見とはいっても成年後見人であることには変わりがなく、ある程度の制限を受けるようになります。

任意後見であると、指定された後見人(子供など)は居住用の自宅を勝手に売却したり、お金を引き出したりすることができます。

ただ、任意後見では前述の通り任意後見監督人を必ず就ける必要があり、定期的に報告することになります。また、自宅など重要な資産を勝手に売却すると指導されることもあります。

このように任意後見だと、ある程度の制約を受けるようになるのです。しかし家族信託であれば、こうした面倒な事態は起こりません。。

・認知症発症で効力発揮するのが任意後見

なお、家族信託の場合は信託契約を締結したその場から、効力を発揮させることができます。元気の状態であったとしても、家族が本人の代わりになって各種の契約をすることができるのです。

年齢を重ねた状態だと、契約のために家を出るのが実質的に困難なケースがあります。そうしたときでも、家族信託を設定していれば代理の親族が代わりに動くことができます。家族信託とはいっても、認知症を発症していない段階から代理人として活躍できるのです。

もちろん、家族信託の契約内容によっては「寝たきりになった段階や判断能力が低下した段階で効力を発揮する」などのように定めることも可能です。要は、効力の発生時期を自由に決めることができるのです。

それに比べて、任意後見で事前に後見人を指定するとはいっても、実際に認知能力(判断能力)が低下した状態でなければ、任意後見を利用することができません。認知症など「判断能力低下の状況」のみ有効なのが任意後見なのです。

家族信託と法定後見・任意後見の比較表

こうした違いがあるため、可能な限り家族信託を事前に設定するようにしましょう。成年後見制度を利用するよりも、家族信託のほうが圧倒的に使い勝手がいいからです。また任意後見を検討する人もいますが、任意後見についても制約があるため、任意後見を活用するくらいなら家族信託を利用するべきだといえます。

しかし、既に認知症を発症している場合は家族信託の設定が無理なので「成年後見人を利用する」「本人が死亡するまで放置する」のどちらかを選択する必要があります。

ここまでのことを比較表で整理すると、以下のようになります。

| 家族信託 | 成年後見(法定後見) | 任意後見 | |

| 選任される人 | 自由に指定 | ほぼ専門家 | 自由に指定 |

| 毎月の費用 | なし | 月3~5万円 | 月1~3万円 |

| 財産管理の制限 | ほぼ何でも可 | 運用や処分は不可 | 監督人の管理あり |

| 効力の発生時期 | 自由に決定 | 後見人が決まったとき | 判断能力の低下 |

| 認知症後の利用 | × | 〇 | × |

このように、家族信託や成年後見(法定後見)、任意後見はそれぞれ大きな違いがあります。

家族信託と成年後見・任意後見の併用はない

なお、判断能力が低下した人に代行して法的契約を結ぶなど、代理人が動けるようにするのが家族信託や成年後見制度です。それぞれの特徴の違いは大きいものの、対象者の財産管理をするという意味では同じです。そのため、両者を併用することがあるのか気になる人もいます。

これについては、そもそも両者を併用する意味がありません。利用場面が異なるからです。

家族信託を利用していれば、法定成年後見や任意後見を使わなくても、すべてをカバーできてしまいます。無駄にランキングコストのかかる成年後見制度を活用する意味はありません。

一方で既に認知症を発症している場合、家族信託を利用することはできません。成年後見くらいしか、利用できる制度がありません。

利用場面が違うため、「両者を併用することはない」といえます。当然、任意後見を活用するくらいなら最初から家族信託を使っていればいいため、家族信託と任意後見を併用することもありません。

家族信託と成年後見制度の特徴・違いを理解する

相続が発生する前に大きな問題となりやすいのが認知能力(判断能力)の低下です。認知症を発症するなど、判断能力が乏しいと事実上の財産凍結になるからです。

これを回避するための方法がいくつか存在し、代表的なものが家族信託と成年後見制度になります。

ただ、ここまで述べた通り任意後見を含めて成年後見制度は使い勝手が非常に悪いです。これだけ認知症患者が多いにも関わらず、成年後見制度を利用している人が少ないのは当然ながら理由があるのです。セーフティーネットであるため、これはある意味仕方がないといえます。

そこで、できるだけ成年後見人を利用しないように早めに家族信託を設定しておくようにしましょう。あらゆる認知症対策は家族信託で解決できてしまいます。

実際に財産が凍結されると不都合なことしか起こりません。また成年後見人を利用するよりも、家族信託では圧倒的に費用は少ないため、早めに検討してみるといいです。

生前対策や相続税申告の場面では、依頼する専門家が非常に重要になります。相続に特化し、さらには節税や不動産、株式などにも精通した専門家に依頼しないと相続税が非常に高額になるためです。

実際のところ、正しく相続対策を講じていないため多くの人が損をしています。

ただ、相続に大きな強みをもつ専門家を厳選したうえで相談すれば、通常よりも税金が1,000万円も違うのは普通です。また、当然ながら実務経験が多く知識のある専門家に依頼するほど、相続後の争いも少ないです。

そこで、当サイトでは相続に特化した専門家を紹介しています。生前対策や相続税申告を含め、節税によって多額のお金を手元に残しながら遺産争いを回避できるようになります。