相続時に生命保険を利用するのは基本です。生命保険を用いるからこそ家族に多くの財産を残すことができ、無駄な税金を抑えられるようになります。

ただ、実際のところ意味のない生命保険に加入している人が大多数です。その一つに養老保険があります。養老保険は資産運用としてお金を増やすために利用するのであれば非常に優れています。ただ、相続対策のために養老保険を利用するのは意味がないのです。

それでは、なぜ養老保険を用いた満期保険金の受け取りが微妙なのでしょうか。養老保険が相続対策にならないとすれば、どのような生命保険商品を活用するべきなのでしょうか。

ここでは、養老保険がなぜ相続対策に向かないのかについて解説し、その解決策まで含めて述べていきます。

もくじ

養老保険の満期保険金は現金と同じであり、資産運用に有効

まず、生命保険について深く理解している人は少ないため、養老保険の特徴について解説していきます。養老保険とは、要は「特定の時期になるとお金が返ってくるもの」を指します。例えば「20年後にお金が返ってくる」「65歳になったときに満期を迎える」などのように設定できるのです。

こうして、実際に満期が到来すれば満期保険金が支払われます。養老保険の満期保険金だと、支払った保険料よりも高額なお金が返ってきます。そのため、通常は資産運用のために活用されます。

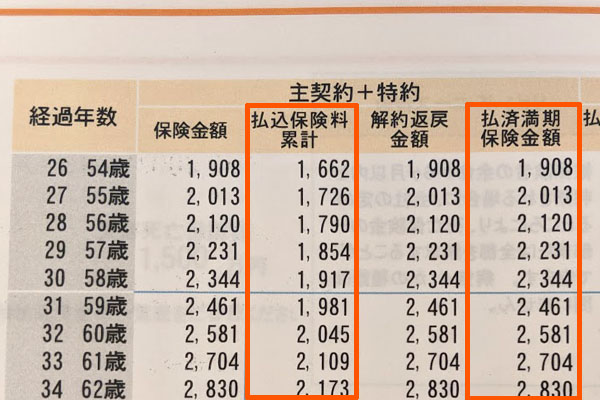

例えば、以下は私が加入しているドル建て養老保険の内容の一部になります。

このように、どこを見ても払込保険料累計(それまで支払った保険料の総額)よりも、満期保険金のほうが多くなっています。この養老保険の場合、加入してお金を支払うことで満期時にはお金が130%以上になります。

養老保険による満期保険金の受取が資産運用に有効なのは、こうした理由があります。私も養老保険に加入しており、資産運用によって将来のお金を増やすために使っています。養老保険の満期保険金は現金と同じだと考えましょう。

・増えたお金は一時所得で税金がかかる

ちなみに、生命保険で増えたお金については税金を課せられます。資産運用で増えたお金にだけ、課税されると考えましょう。

ただ、このときは一時所得という「非常に優遇された税金支払」となります。詳しい説明は省きますが、生命保険で増やしたお金は一時所得に分類され、圧倒的に少ない税金支払で問題ないのです。

相続で養老保険(満期保険金)だと受取人の非課税・控除はない

ただ、相続対策のために養老保険を利用する意味はありません。相続で生命保険を利用するとき、意味があるのは「死亡保険金として家族にお金を渡すケース」であるからです。

以下のような契約に設定しておき、親の死亡によって子供が死亡保険金を受け取るようにするのが正しい生命保険の活用法になります。

| 契約者 | 被保険者 | 受取人 |

| 親 | 親 | 子供 |

契約者(保険料を支払う人)と被保険者(死亡保険金の支払い対象の人)を同じにすることで、契約者(今回は親)が死亡することで死亡保険金が受取人に支払われるようになります。このとき、死亡(相続発生)と共に相続人が死亡保険金をもらえるようになります。

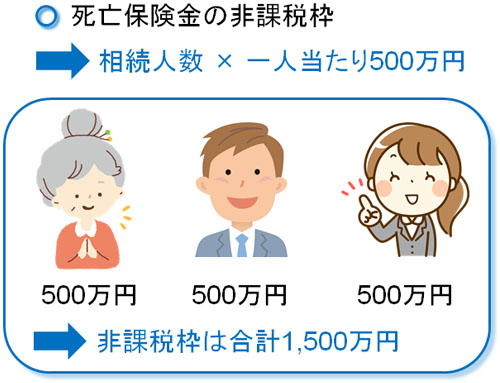

また死亡保険金という形で相続する場合、「相続人一人あたり、500万円が非課税になる」という制度を利用できます。例えば、配偶者と子供2人が相続人になる場合だと「3人 × 500万円 = 1,500万円」が相続財産額から控除されます。

ただ、養老保険だと死亡する前に満期が来てお金が支払われるようになるのが基本です。その場合、現金として満期保険金を受け取ることになるため、当然ながら非課税枠を利用することはできません。つまり、資産運用にはなっても節税対策にはならないのです。

・契約者死亡による死亡保険金支払いは稀

もちろん、満期が来る前に死亡した場合だと死亡保険金が親族に支払われるようになり、この場合だと一人500万円の非課税枠を利用できます。ただ、人はいつ死亡するか不明ですし、養老保険は「加入できても満期時の年齢が最高で80歳になるまで」など年齢制限があります。

実際には、養老保険だと65歳や70歳で満期に設定するケースがほとんどです。

日本だと平均寿命が80歳を超えていることを考えると、養老保険で契約者死亡による死亡保険金支払いが起こるケースは少ないです。そのため、養老保険での相続対策は現実的でないと考えましょう。

相続では相続財産を終身保険にするからこそ可能

そのため、相続対策では養老保険を活用してはいけません。そうではなく、相続対象となる財産を終身保険に変えるようにしましょう。

死ぬまで保障を作れる生命保険が終身保険です。人はいつか亡くなるため、終身保険は100%の確率で死亡保険金を受け取れる生命保険になります。人の死亡時期を予測するのは非常に難しいですが、いつ死んでも死亡保険金が下りるのは終身保険だけになります。

そこで、満期保険金を受け取れる養老保険は無視して、相続対象の財産を終身保険に変えるようにしましょう。

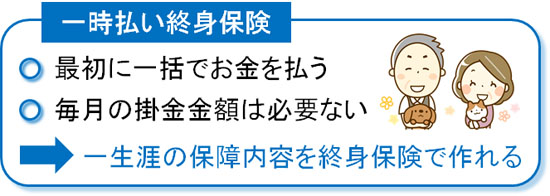

ちなみに、このときは終身保険の中でも一時払い終身保険を利用するのが一般的です。最初に一括でお金を支払い、その後の掛金支払いをなしにする終身保険が一時払い終身保険です。

終身保険についても、養老保険と同様に資産運用が可能です。このとき、一時払い終身保険として最初に一括でお金を支払うほうがお金は増えます。また、その後の保険料支払いが発生しないのも一時払い終身保険のメリットになります。

こうして、死亡保険金として親族へ支払った保険料以上のお金を残すことが可能になります。

なお、生命保険なので年齢が高くなるほど加入が難しくなります。そのため、できるだけ早く相続対策のために将来の相続財産を生命保険に変えておかなければいけません。

名義変更での贈与だと解約返戻金の評価額で贈与税がかかる

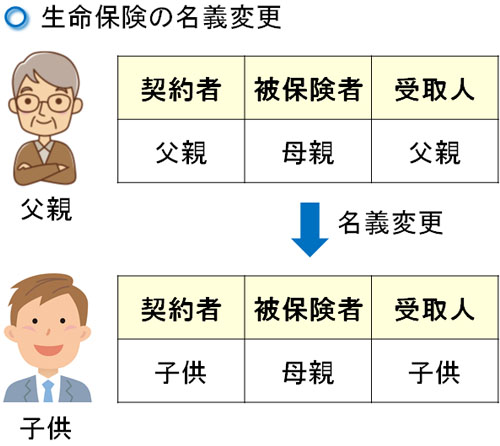

なお、場合によっては「相続ではなく生前贈与で養老保険を活用すればいいのでは」と考える人もいます。このとき、以下のような契約形態に設定します。

| 契約者 | 被保険者 | 受取人 |

| 夫 | 妻 | 夫 |

契約者が夫であり、満期保険金や死亡保険金の受取人も夫にします。ただ、死亡保険金が支払われる判定対象の人を妻にします。この養老保険の場合、妻が死亡したときに夫に死亡保険金が支払われる契約になっています。

そうして生命保険料を支払い続けた後、親名義の生命保険を子供名義に変えます。つまり、以下のように変更します。

先ほど、契約者・受取人は夫(父親)でした。これを子供に変えるため、満期保険金を受け取る権利は子供に移ることになります。また、妻(母親)が死亡したときの死亡保険金も子供が受け取ります。

ただ、前述の通り養老保険は現金と同じであるため、このときは「『満期到来で多額の現金が支払われる価値のある財産』を子供が譲り受けた」と考えるようになります。その結果、名義変更によって養老保険を親から子供へ譲った場合、多額の贈与税を課せられます。

このとき、贈与税は「名義変更したとき(親から子供へ養老保険を渡したとき)の解約返戻金相当額で評価する」となっています。

養老保険は満期前の特定時期に解約し、解約返戻金を受け取ることも可能です。そうしたとき、先ほど記した養老保険の資料には解約返戻金についても以下のように記されています。

私が加入している養老保険であれば、この資料によると「55歳の時点での解約返戻金は2,013万円」となっています。つまり、この養老保険で55歳になったときに子供へ生命保険を名義変更により贈与すると、2,013万円に対して贈与税の支払い義務を生じるようになるのです。

そのため、親から子供への養老保険の贈与はやめましょう。むしろ多額の税金支払いが発生し、大幅に損をするからです。

養老保険のお金を利用し、終身保険へ変えるべき

それでは、既に養老保険に加入している場合はどのように対処すればいいのでしょうか。65歳などで満期を迎える養老保険であれば、資産運用のためにそのまま入っていれば問題ありません。ただ、満期が70歳を超えているのに相続対策のために養老保険に加入している場合、確実に無意味だと考えましょう。

生命保険の販売人も節税知識に乏しいことが多く、理解していないまま養老保険を販売していることがあります。

ただ、ここまでの知識を理解すれば家族に相続財産を残すときに養老保険がまったく役に立たないことが分かります。

そうしたとき、養老保険をいますぐ解約して解約返戻金を受け取り、終身保険へ加入するようにしましょう。確かに満期が来るまで待ったほうがお金は増えやすいです。ただ加入して数年経過しているなら、解約返戻金として受け取っても支払保険料以上のお金を受け取れるケースはよくあります。

そこで、解約返戻金を元手にして一時払い終身保険へ加入し直すのです。これにより、正しく相続財産を生命保険として親族に残せるようになります。

正しく生命保険を使い、税金対策するべき

生命保険を利用すれば、無駄な相続税を省くことができ、さらには特定の一人に対して財産を渡すことができます。こうした特徴のため、相続時では生命保険が多用されます。

しかし、相続対策にならない生命保険の活用方法をしている人は多いです。その一つが養老保険であり、満期保険金が出される養老保険は相続対策になりません。

相続のときに活用するべき生命保険は種類が決まっており、終身保険の一択となります。養老保険を含め、それ以外の生命保険で税金対策を検討する意味はありません。養老保険の選択時点で相続対策に失敗しているといえます。

資産運用として有効な養老保険ですが、満期保険金での受け取りだと控除枠はなく、生前贈与しても高額な税金を課せられるため、相続利用では向いていません。そのため、どのように生命保険を利用すればいいのか理解したうえで、正しく節税対策を練るようにしましょう。

生前対策や相続税申告の場面では、依頼する専門家が非常に重要になります。相続に特化し、さらには節税や不動産、株式などにも精通した専門家に依頼しないと相続税が非常に高額になるためです。

実際のところ、正しく相続対策を講じていないため多くの人が損をしています。

ただ、相続に大きな強みをもつ専門家を厳選したうえで相談すれば、通常よりも税金が1,000万円も違うのは普通です。また、当然ながら実務経験が多く知識のある専門家に依頼するほど、相続後の争いも少ないです。

そこで、当サイトでは相続に特化した専門家を紹介しています。生前対策や相続税申告を含め、節税によって多額のお金を手元に残しながら遺産争いを回避できるようになります。