相続税は非常に高額になるため、事前に対策を練らなければいけません。そうしたとき、物を贈与する方法は有効です。通常は、生前に現金を親族へ贈与することで相続税を減らしますが、価値のある物をプレゼントすることでも有効なのです。

こうしたものに医療保険があります。おじいさんやおばあさんが孫の代わりに医療保険の代金を支払い、孫が一生涯の保障を手にするというものです。

また、医療保険であれば「保険そのものの価値」はほとんど存在しないため、非常に低い価値にて名義変更し、贈与・相続をさせることが可能になります。

相続対策で医療保険の活用という方法も頻繁に行われています。相続対策を前提とした孫へのプレゼントプランも存在するほどなので、こうした保険商品を利用することで贈与税や相続税を減額できます。そこで、相続対策での医療保険がどのような仕組みになっているのかを確認していきます。

一生涯の医療保険で入院給付金をもらえる

一般的に相続で活用される保険は生命保険です。貯蓄性のある生命保険(積立型の保険)を利用し、死亡によって死亡保険金が受取人となる対象者に渡されるようにするのです。

それに対して、医療保険は「病気やケガで入院したとき、入院給付金としてお金が出されるタイプの保険」になります。要は、掛け捨てタイプの保険だと考えましょう。

こうした医療保険について、祖父や祖母から孫へプレゼントします。このとき、プレゼントする医療保険は「一生涯の保障が約束されている医療保険」になります。その後にお金の支払いがなくても、対象の人が病気やケガで入院したとき、入院給付金を得られる医療保険を贈与するのです。

これにより、孫としては若いときから入院に対する医療保険を手にすることができます。

若いときは病気が少ないものの、ケガをする場面は頻繁にあります。例えば私の場合、27歳のときにアキレス腱断裂によって入院したことがあります。以下が実際の様子です。

こうしたケガでも、当然ながら医療保険に入っていれば入院給付金が出されます。

また、孫が年齢を重ねて高齢になったときであっても、死ぬまで医療保険による入院給付金を受け取ることができます。そのため、医療保険のプレゼントプランは孫にとって非常にありがたい存在となります。

孫の年齢が小学生など非常に低いときだと、そもそも医療費無償の自治体が多いのであまり意味がありません。ただ、中学生や高校生以上になると非常に助かる存在となります。

全期前納など短期払込を行える医療保険

それでは、実際に医療保険を利用した相続対策をする場合、具体的にどのようにすればいいのでしょうか。当然ながら、このとき一般的な医療保険を活用するわけではありません。

掛け捨てタイプの医療保険だと、月に3,000~5,000円ほどの保険料を何年にも渡って払い続ける方法が一般的です。このとき医療保険では、例えば「60歳まで払い続ける」「20年払い続ける」などのプランがあり、決まった期間まで支払いを続ければその後は一生涯の保障を手にできます。

ただ、こうした医療保険の掛金を短期で支払える方法が存在します。具体的には、全期前納によって医療保険の費用を支払っておくのです。全期間で必要な保険料(一生涯の保障を手にするために必要な保険料)を前払いする方法を採用すると考えましょう。

支払う保険料は契約する医療保険の種類によって異なりますが総額120~240万円ほどです。こうしたお金を一括前納で支払うことにより、一生涯の医療保障を構築できます。

このとき、医療保険の契約時は以下のように設定します。

| 契約者 | 被保険者 | 受取人 |

| 祖父 | 孫 | 祖父 |

「契約者=お金を支払う人」であるため、契約者をおじいさん・おばあさんにします。そうして、医療保険のお金を支払っていきます。

解約返戻金がなく、支払い完了後に名義変更する

ただ、この状態だと「孫が病院で入院したときの給付金が祖父・祖母に支払われる」ことになります。そのため、意味のないように思えてしまいます。

当然ながら、この状態を維持していると意味がありません。そこで、医療保険を支払った後に名義変更します。全期前納とはいっても、医療保険では「短くても2年の払い込み期間」になります。全期前納では一括でお金を出すとはいっても、保険会社にお金を預けることで、「2年に渡って医療保険を支払う」という中身になるのです。

※全期前納ではなく、2年で毎月払いしてもいいですが、全期前納で最初に支払ったほうが保険料は安いため、ほとんどの人が全期前納を選択します。

そうしてお金を支払うことで、孫を被保険者とする一生涯の医療保険になります。

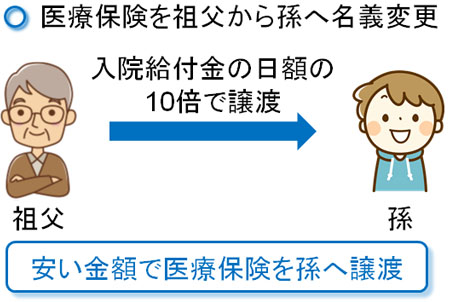

その後、医療保険を祖父・祖母から孫へ名義変更(契約者・受取人の両方とも変更)します。名義変更後であれば、入院給付金は祖父・祖母ではなく孫に支払われるようになります。

日額の10倍(10万円ほど)の相続税評価額なので贈与税がゼロ

ただ、医療保険を孫へ譲渡することになるため、このときは贈与税の支払いが必要になるのではと考えてしまいます。しかし、贈与税ゼロにて譲渡することが可能です。

保険の価値は「その時点での解約返戻金で算出する」ように決められています。そのため、貯蓄性のある生命保険を名義変更する場合は高額な贈与税が発生します。一方で医療保険は貯蓄性ゼロであり、掛け捨て型の保険になります。解約返戻金はゼロであり、あくまでも入院時に給付金が支払われるだけです。

ただ、一生涯続く保障はさすがに価値ゼロとはなりません。そうしたとき、例えば総額240万円で払い込みが完了する医療保険へ加入する場合、入院・通院による給付金は1日1万円が一般的です。そこで、税務上は「1日の入院給付金の10倍の価値(評価額)がある」と考えて評価額を計算します。

つまり、一生涯続く医療保険の価値は高くても相続税評価額(贈与するときの価値)は10万円ほどです。「1万円(1日の給付金額) × 10倍 = 10万円」が評価額です。

ただ、贈与をするときは年間110万円までの非課税枠が認められています。1年の間に110万円以下を贈与するなら、贈与税はゼロなのです。

前述の通り、一生涯続く医療保険を譲渡したとしても価値は高くて10万円です。そのため贈与税の非課税枠に収まり、無税にて祖父・祖母から孫へ譲渡できるようになっています。

孫を契約者・受取人にするより、名義変更が優れる

なお、中には名義変更などをせずに「最初から孫が契約者となり、保険料を支払えば問題ないのでは」と考える人もいます。孫がある程度の年齢なら、問題なく保険契約を結ぶことができます。

しかしこの場合だと、最初に祖父から現金で孫へ贈与し、孫が保険会社へ現金を支払うことになります。

現金での贈与であるため、前述の通り非課税枠には上限があります。保険料を支払うために110万円を超えて贈与する場合、贈与税を課せられるようになります。

一方で既に払い込みをした医療保険であれば、高くても10万円ほどの価値しかありません。これを贈与したとしても、「110万円(非課税枠) - 10万円(医療保険の価値) = 100万円」の非課税枠が残っているため、より多くの生前贈与での相続対策が可能になります。

資産を保有する人が生前贈与で孫にお金を残すことを考えたとき、払い済み医療保険を贈与したほうが優れているのです。

親から子供より、祖父・祖母から孫が基本

なお、おじいさんやおばあさんから孫へ医療保険をプレゼントするパターンについて説明してきましたが、もちろん親から子供へ医療保険のプレゼントをしても問題ありません。

しかし、親から子供はあまり一般的ではないのは理解しましょう。

相続対策のために親から子供に医療保険を譲渡するとはいっても、親の相続対策を考えなければいけない年齢だと、子供もそれなりに高齢になっているケースが多いです。そのため、医療保険に加入してもいまさらとなります。

ただ、孫であれば年齢が若いです。若いときだとお金がないですし、先も長いので病気やケガのときに医療保険があると非常に助かります。

そのため相続対策で医療保険を利用する場合、親から子供ではなく、孫へ医療保険という形で贈与するようにしましょう。

入院給付金は非課税になり、相続だと税金(相続税)がかかる

なお、入院給付金によって支払われるお金については非課税です。例えば1日当たり1万円が出される場合、10日ほど入院すれば10万円が支給されるようになります。このときの入院給付金が非課税というわけです。

お金を受け取る場合、通常は所得税や住民税を課せられます。ただ、掛け捨てとしてお金を支払っている医療保険で支払われた給付金であるため、入金給付金については国税庁も非課税で問題ないとしています。

・入院給付金を相続した場合は相続税

ただ、入院給付金が非課税なのは被保険者(給付金が支払われる判定対象となる人)が給付金を受け取るときに限られます。つまり孫に名義変更された医療保険について、孫が給付金を受け取るのであれば無税です。

しかし、孫もいつかは死亡します。このとき、入院給付金が受取人(孫)支払われる前に孫が死亡した場合、相続人(孫の配偶者やその子供)が受け取る入院給付金は相続税の対象になります。そうはいっても、入院給付金は高額になる性質のものではないので、そこまで心配する必要はありません。

注意点として、「生前に本人が受け取る予定だった入院給付金」は相続放棄すると受け取ることはできません。生命保険による死亡保険金であれば相続放棄しても受取可能であるものの、医療保険の入院給付金は性質が異なるため、相続放棄だと給付金は諦めなければいけません。

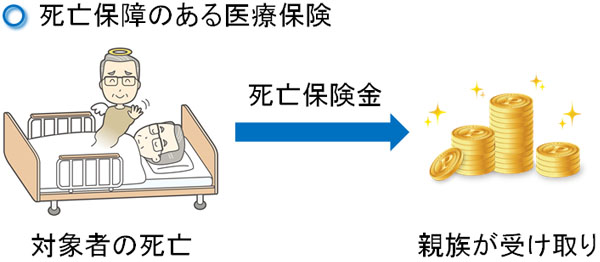

死亡保障付医療保険なら死亡後に保険金でお金が戻ってくる

このように相続対策で積立型ではない、掛け捨てタイプの医療保険を活用する意義は多いです。ただ、それでも「一般的な掛け捨てタイプの医療保険へ加入する場合、貯蓄性のある生命保険のように支払ったお金が確実に返ってくるわけではない」という心配があります。

そうしたとき、医療保険の中でも死亡保障付医療保険に加入するといいです。死亡保障があるため、こうしたタイプの医療保険であれば100%の確率で元を取れるようになります。終身保険と同じように、死亡に伴って遺族にお金が支払われるからです。

もちろん、あくまでも内容は医療保険です。そのため解約返戻金は存在せず、途中解約してもお金は戻ってきません。入院や通院をしたとき、入院給付金を受け取れる特徴がある保険なのです。解約返戻金がない以上、これまで説明した通り贈与税ゼロにて譲渡できます。

ただ、死亡保障付であるため死亡後は家族にお金が支払われるというわけです。このとき、例えば「1日の入院給付金 × 500倍」の金額が支払われるような保険商品が存在します。

このように、入院日額1万円や手術での給付金に加えて、死亡後に遺族へ死亡保険金として500万円が支払われるようになっています。

もちろん、死亡保障をつけると支払保険料の金額もその分だけ多くなります。ただ、医療保険としての機能に加えて死亡後の保障も付加させることができ、確実に親族にお金を残せるメリットがあります。

医療保険の保険金を負担し、孫へ贈呈する

相続対策のとき、医療保険のプレゼントプランは非常に有効です。医療保険料を親が負担する場合だと微妙ですが、祖父や祖母から孫へ贈与する場合だと優れているといえます。孫にとって、一生涯続く医療保障を手にすることができるからです。

若いときであっても入院やケガをすることがあります。そうしたとき、一生使える医療保険があると孫は喜びます。

しかも、払い済み医療保険は解約返戻金がないため評価額は非常に低いです。そのため名義変更をしたとしても、贈与税ゼロにて譲渡できます。

それでも掛け捨てタイプの医療保険が嫌な場合、死亡保障を特約で付けるといいです。これなら、100%の確率で将来はお金が返ってくるようになります。

保険を活用した相続対策では、ほとんどの人が積立型の生命保険を考えます。そうしたとき医療保険を用いた贈与についても検討すると、より優れた相続対策が可能になります。

生前対策や相続税申告の場面では、依頼する専門家が非常に重要になります。相続に特化し、さらには節税や不動産、株式などにも精通した専門家に依頼しないと相続税が非常に高額になるためです。

実際のところ、正しく相続対策を講じていないため多くの人が損をしています。

ただ、相続に大きな強みをもつ専門家を厳選したうえで相談すれば、通常よりも税金が1,000万円も違うのは普通です。また、当然ながら実務経験が多く知識のある専門家に依頼するほど、相続後の争いも少ないです。

そこで、当サイトでは相続に特化した専門家を紹介しています。生前対策や相続税申告を含め、節税によって多額のお金を手元に残しながら遺産争いを回避できるようになります。