相続に対する備えとして、広く活用されている対応策に家族信託があります。事前に家族信託を設定しておけば、認知症になったとしても問題なく家族が資産管理できるからです。

家族信託はいろんな場面で利用されますが、一般人を含め多くの人が考えるべきが「認知症対策としての信託契約」になるのです。

このとき、認知症を発症する前に家族信託を結ぶことができれば非常に優れているといえます。信託契約を終結することで、確実に家族信託を利用できるようになります。ただ場合によっては、既に認知症を発症していることもあります。そうしたときも家族信託を利用できるのでしょうか。

ここでは、認知症対策として広く活用されている家族信託の使い方について解説していきます。

あらゆる相続対策が不可能になる認知症

認知症の発症が相続で大きな問題となるのは、すべての相続対策ができなくなるからです。また銀行口座などの資産が完全にロックされ、不動産の売却などもできなくなります。判断能力が低下した人について、あらゆる契約が無効になると考えましょう。

契約が無効になるため、「満期保険金の受取」「自宅(不動産)の売買」「銀行からのお金の引き下ろし」など、すべてできなくなります。資産が完全に塩漬けされると考えましょう。

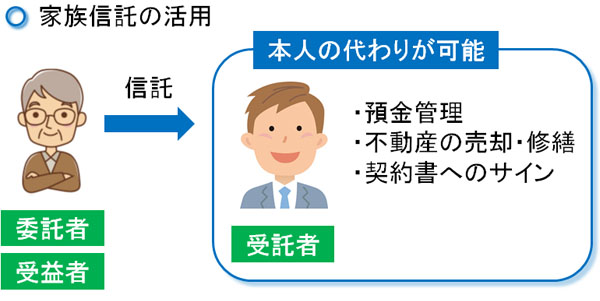

これを解決する方策として家族信託があります。家族信託では、事前に特定の誰かに対して「自分の代わりに財産管理をお願いする」ようにします。つまり、財産管理の権限を与えておくのです。多くは家族が財産管理しますが、このときは以下のように設定します。

受託者が財産管理を任せられる人(子供など)に該当し、これによって預金管理や不動産の売却など、あらゆる手続きを行えるようになります。口座凍結を防ぎ、資産管理がスムーズになるのです。

認知症対策で家族信託が多用されるのは、事前に設定しておくことで口座凍結を含め、資産が動かなくなる状況を防げるからなのです。

既に認知症で判断能力がないと家族信託契約は無理

それでは、既に認知症を発症してしまっているケースはどうなのでしょうか。この場合、前述の通り認知症患者で判断能力がない場合、あらゆる契約が無効になります。つまり、家族信託による契約を結ぶことはできません。

家族信託は認知症を発症する前に活用するから意味があると考えましょう。既に認知症の病状の場合、家族信託を利用することはできないのです。

事前に家族信託を結んでおけば、実際に認知症を発症したとしても家族が契約を代行でき、さらにはランニングコストもかからないのでメリットばかりです。ただ、認知症後では家族信託を設定できないデメリットがあるのです。

・認知症後は成年後見人しかできない

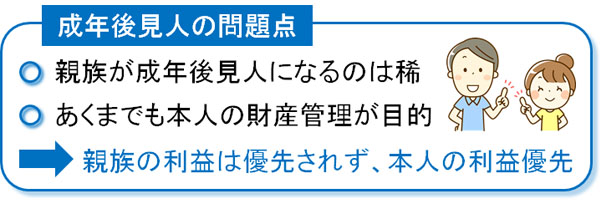

そのため、判断能力が低下している人については成年後見人を活用する以外に方法はありません。成年後見人が認知症患者の代わりになって手続きを代行するのです。

ただ成年後見人は、ほぼ専門家(司法書士など)が指名されます。家族が成年後見人に就任できる確率は非常に小さいのです。また、専門家に依頼するので月3~5万円の報酬も必要です。しかも、成年後見人は本人の財産を守ることが役割なので、自宅の売却などには応じてくれません。

このように使い勝手が非常に悪い制度のため、家族が認知症を発症したとしても成年後見人を利用せず、財産を塩漬けにしている人が非常に多いという実態があります。

初期の軽度認知症(MCI)なら可能性がある

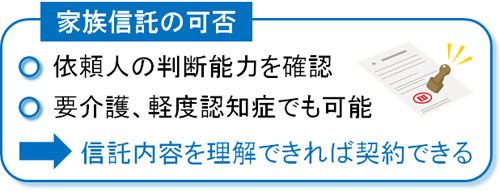

それでは、既に認知症の場合は絶対に信託契約を結ぶのが無理かというと、必ずしもそういうわけではありません。初期の軽度認知症(MCI)の状態であれば、いますぐ家族信託を結ぶことで利用できる可能性が残っています。

家族信託はあくまでも契約であるため、委託者(契約をお願いする本人)が以下のポイントを認識できていれば問題ありません。

- 家族信託を組む目的や効果

- 信託する財産の内容

- 受託者の任命や権限(誰がどこまで財産管理できるのか)

多くの場合、家族信託では司法書士に依頼して行うようになります。このとき、実際に司法書士が委託者(契約をお願いする本人)のもとに出向き、「判断能力に問題がないかどうか」を確認したうえで信託契約を結ぶことになります。

そして、司法書士が判断能力の確認のために委託者のもとに出向いたとき、家族信託の内容を理解しておらず言っていることもハッキリしていなかった場合、「家族信託を利用するのは無理です」と契約締結を断られます。

ただ司法書士が確認したときに、初期の軽度認知症(MCI)などで判断能力が問題ない場合であれば、家族信託の契約を結べるというわけです。そのため少しでも認知症の兆候が出始めたら、すぐに相続・認知症対策として家族信託を検討するべきだといえます。

参考までに、私の祖母は認知症を発症しましたが、このときはアルツハイマー型認知症のように徐々に進行する症状ではなく、脳梗塞による認知症でした。そのため数日の間に症状が進んで寝たきりとなり、話すことができず判断能力がなくなってしまいました。

以下は老人施設へお見舞いしたときの様子です。

初期の軽度認知症の状態がなく一気に重症化したため、当然ながら家族信託契約を結ぶことはできませんでした。成年後見人を利用することもなく、銀行預金口座を含めすべての財産が凍結されるようになったわけです。

要介護認定と判断能力は関係なく、司法書士で判断はバラバラ

こうした家族信託の利用ついて、すべては判断能力だけが重視されます。よくある勘違いとして、「要介護認定を受けている人だと家族信託が無理なのでは」と考える人は多いです。ただ、あくまでも認知能力(判断能力)がどうなっているのかで判定します。

たとえ寝たきりで言葉を話すことができなくても、意識はハッキリしていて家族信託の内容を判断できるケースはよくあります。「要介護の状態=認知症」ではないのです。

そのため、単なる物忘れの状態であっても家族信託を利用できるのは当然ですし、要介護でも意思疎通さえできれば家族信託を活用できるのです。

・判断能力の定義はあいまい

ちなみに、判断能力とはいっても定義が明確なわけではなく、非常にあいまいです。「どういうときに判断能力があり、判断能力がないのか」を判定するのは容易ではありません。こうしたこともあり、司法書士によって「判断能力を判定するときの基準」はバラバラです。

また認知症の症状は日によって大きく変動するのが特徴です。そのため軽度認知症(MCI)であると、ある日は問題なくても、別の日では微妙なこともよくあります。そのため、最初に依頼した司法書士はダメでも他の司法書士に依頼すれば認知症後でも信託契約を結べるケースはよくあります。

医師の診察・診断が出ても委託者の初期症状なら可能

またあくまでも、司法書士が「信託を依頼する委託者の判断能力に問題がないか」を確認したうえで実施するのが家族信託です。このとき、できれば医師のところに連れて行って認知症の診断が下される前に家族信託を設定するのが優れています。

ただ、たとえ認知症を診察する病院・クリニックに連れていって認知症の診断が下されたとしても、症状が初期であれば問題なく家族信託を設定できることもあります。

財産の範囲や信託内容について、司法書士と話をして問題なければ契約を結ぶことが可能なのです。

日付を間違える程度であり、日常生活には問題ない軽度のアルツハイマー型認知症も存在します。そうしたとき、症状が悪化する前に認知症対策を実施しておくのが優れているのです。

「脳梗塞を発症して一気に症状が悪化した」などのケースの場合さすがに無理ですが、軽度認知症であるならすぐに家族信託を依頼する意味があるといえます。

軽度認知症(MCI)の判断基準や程度

ちなみに、軽度認知症(MCI)については「まだ認知症ではない状態」となります。信託契約を結べるくらいの判断能力は残っており、完全に意思疎通できないわけではないからです。

ただ、認知症が改善することはなく症状は時間経過と共に悪化するだけとなります。認知症は治すことができず、症状の進行を遅らせることしかできないのです。そのため認知症発症後に家族信託を活用するとはいっても、できるだけ初期の状態に気づかなければいけません。

このとき、軽度認知症(MCI)には以下のような症状があります。

- 会話中、同じ話を繰り返すことが増えた

- 知人の名前や銀行口座の暗証番号など、通常では忘れない内容が思い出せない

- 趣味の活動が少なくなった

- スケジュール管理ができなくなった

- 料理の味付けが変わった

このように普段の生活と変わったことがある場合、軽度認知症を疑わなければいけません。正常な状態と認知症の間が病状の初期状態となります。認知症発症後、さらに症状が進むと家族信託の設定が不可能になるため、早めの対策が必要になります。

老人ホームの費用や不動産売買など、財産管理は重要

こうして家族信託を実行に移すことは、その後の財産管理において非常に重要になります。前述の通り何の対策も実践しない場合、症状が悪化するとすべての資産が凍結するからです。

例えば、症状が悪化して老人ホームに入ろうとしても、銀行口座凍結になるので本人の預金口座からお金を出すことはできません。代わりに親族の誰かがお金を出して老人ホームに入所させる必要があります。

また、老人ホームにずっと入ることになって自宅が不要になり、不動産売買をしようにも売ることができません。本人名義の不動産について、本人の意思確認を取れないので勝手に売却できないのです。

このように不都合なことしか起こりませんが、家族信託を設定していれば本人のお金を使って老人ホームに入居させることができますし、不動産売買によって老人ホームに入れるためのお金を作ることもできます。

認知症発症後でも家族信託は可能

相続対策のとき、重要になるものに家族信託があります。特に認知症患者の場合、事前対策を講じておかないと、あらゆる契約ができず財産が事実上の凍結になります。銀行口座凍結に遭い、不動産売買もできません。生命保険のお金を受け取ることすらできなくなります。

ただ、事前に家族信託を設定していればすべての問題を解決できます。費用は必要になりますが、一度でも設定しておけばその後の費用はなく、メリットの非常に多い手法になります。

このとき、「親が寝たきり」「医師に認知症と診断されている」という理由で家族信託を諦める人もいます。ただ要介護の状態で寝たきりでも、判断能力が問題なければ家族信託は可能です。また、認知症発症後でも初期状態なら信託契約を結ぶことができます。

既に症状が悪化している場合は無理です。ただ、認知症後の状態でも軽度なら問題ないことを理解したうえで、資産凍結となる前に、いますぐ家族信託を進めるようにしましょう。

生前対策や相続税申告の場面では、依頼する専門家が非常に重要になります。相続に特化し、さらには節税や不動産、株式などにも精通した専門家に依頼しないと相続税が非常に高額になるためです。

実際のところ、正しく相続対策を講じていないため多くの人が損をしています。

ただ、相続に大きな強みをもつ専門家を厳選したうえで相談すれば、通常よりも税金が1,000万円も違うのは普通です。また、当然ながら実務経験が多く知識のある専門家に依頼するほど、相続後の争いも少ないです。

そこで、当サイトでは相続に特化した専門家を紹介しています。生前対策や相続税申告を含め、節税によって多額のお金を手元に残しながら遺産争いを回避できるようになります。