土地を分割することを分筆(ぶんぴつ)といいます。不動産を相続・贈与するときはどうしても税金が高額になりやすいですが、分筆は相続税・贈与税対策をするときの基本的な手法になります。

ただ、分筆によって過度の税金対策をすると税務調査で否認されるようになります。具体的には、不自然な土地の分け方をすると指摘されるようになるのです。

これを専門用語で不合理分割といいます。

それでは、どのようなケースで不合理分割と認定されてしまうのでしょうか。分筆するにしても、税務調査で否認されれば分筆の意味がありません。そこで相続税対策を問題なく進めていけるよう、不合理分割に当たるケースを確認していきます。

相続や生前贈与で重要な土地の分筆登記

登記上(法律上)で土地を分けることが分筆です。いくら口約束で土地を分けたとしても意味がなく、分筆登記を実施しなければ土地を分けたことにはなりません。

それでは、なぜ一つの土地をわざわざ2つに分けるのでしょうか。これは、分筆が大幅な節税対策になるからです。

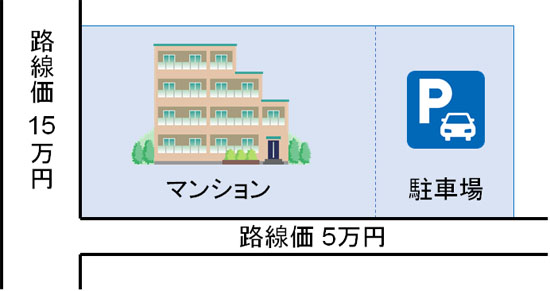

毎年の固定資産税や、相続税・贈与税は土地の評価額から計算されます。このとき基本的に、土地にかかる税額は路線価から算出されます。当然、大通りに面した土地のほうが評価額は高くなります。例えば、以下のような土地だと「路線価15万円」を基準に計算します。

路線価の高い道路を指標にするのが土地を計算するときの原則です。

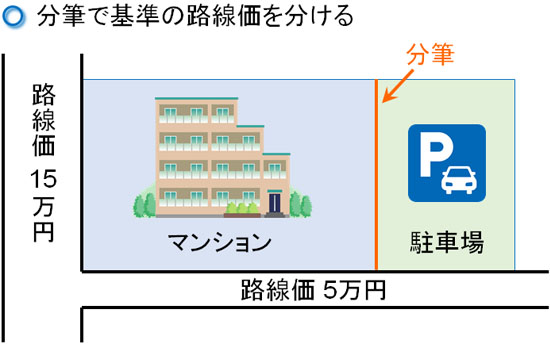

そこで、土地の分筆をすることで以下のように2つの土地に分けます。そうすると、駐車場の部分については「路線価5万円で計算される」ようになります。

この場合、例えば1億円の評価額だった土地を「5,000万円 + 2,000万円 = 7,000万円」などのように変えることが可能です。駐車場部分の土地の評価額が低くなり、その分だけ固定資産税や相続税が少なくなるのです。

不合理分割だと税務調査で否認される

ただ、どのような分割方法でも問題ないわけではありません。土地分割を実施するとき、不自然な分筆方法を採用すると税務調査で否認されます。

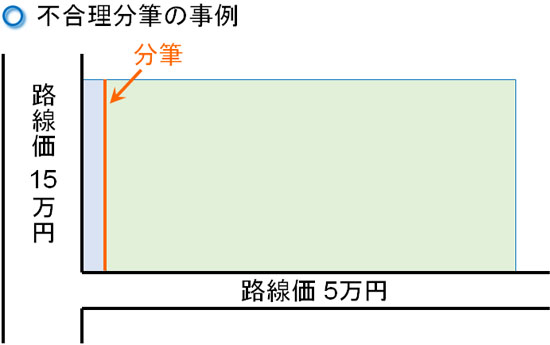

例えば、以下のような分筆方法がこれに該当します。

この場合だと、大部分が「路線価5万円を基準にする土地」となります。そのため、理論上は大幅に土地の評価額を下げ、相続税・贈与税を抑えられるようになります。

しかし、このように分けると「高い路線価の土地の活用方法がない」となります。明らかに不自然な土地の分け方であり、租税回避目的以外にこのような土地分割を選択する理由が見つかりません。そのため、不合理分割と認定されて否認されるのです。

この場合、分割前の路線価で計算しなおして税額を計算するようになっています。過度な節税を企てる人を防ぐため、不合理分割が規定されているのです。

国税庁が規定する不合理分割の定義・事例

不合理分割の定義は「分筆によって土地を分けたとき、分割後の土地を利用できないほど不合理な分け方」となります。これに当てはまる場合、不合理分割となります。

それでは、実際に不合理分割になるときはどのようなケースがあるのでしょうか。このうち、国税庁が公式サイトでも明確に記している不合理分割として以下のようなケースがあります。

- 宅地利用が困難な分け方

- 道路への設置がない分け方

- 不整形となる分け方

- 道路設置部分が非常に狭い分け方

- 建物を分断する分け方

それぞれについて確認していきます。

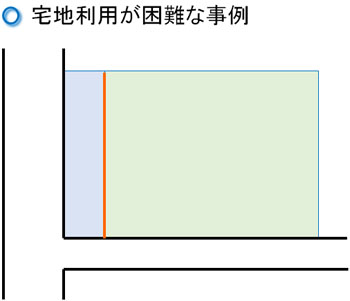

分筆した土地の宅地利用が困難だと財産評価が微妙になる

低い路線価の道路に設置する面積が広くなるほど土地の評価額は低くなります。これについては、先ほどの事例で示した通りです。

以下のようなケースが該当します。

もちろん、分筆時に土地の大きさが違うように分けること自体は何も問題ではありません。必ず土地面接が同じになるように等分する必要はないのです。ただ、分筆後の土地を宅地利用できないような、明らかにおかしな土地分割をすると財産評価のときに否認されます。

非常に狭い土地を作り、固定資産税や相続税・贈与税を引き下げる方法は意味がありません。

無道路地を作ると相続税・贈与税対策にならない

同じように不都合な土地としては、無道路地があります。つまり、道路に接していない土地を作るのです。以下のようなケースがこれに該当します。

ただ、無道路地を作ると明らかに分割後の土地は利用できません。こうした無道路地の土地だと評価額は著しく落ちるものの、税務調査では否認されます。

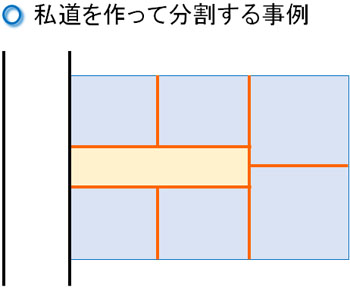

・私道を作れば否認されない

ただ、分筆とはいっても土地開発をすることで私道を作り、住宅地にするのであれば問題ありません。こうしたケースは頻繁に存在し、土地として有効利用できるようにするのです。例えば、以下のようになります。

いずれにしても、道路に面さない土地を作り、さらには私道を作る計画もないのであれば微妙になります。

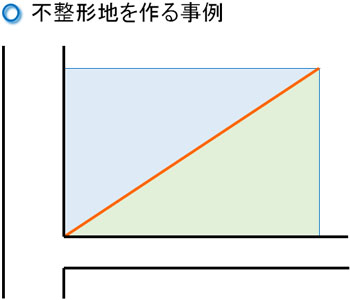

不整形地だと土地評価を下げられない

土地評価を下げる節税対策としては、他にも不整形地を考えるケースがあります。土地の形が整っていない状態だと、土地開発が非常に難しくなります。正当な理由があるならいいですが、明らかに不自然な土地分割だと否認されます。

例えば、以下のような分割方法です。

土地の面積としては十分ですし、道路にも設置しています。ただ、敢えてこのように土地分割する理由が見つかりません。土地を利用しにくいからです。

今回は斜めに分筆した例を出しましたが、いずれにしてもこのような不自然な分割方法だと否認されると考えましょう。

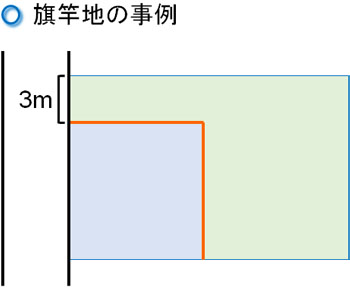

旗竿地で道路設置が非常に狭いと否認される

なお、無道路地を作ると否認されることは先ほど記した通りですが、これは「道路設置面を作りさえすれば、どのようなケースであっても問題ない」という意味ではありません。旗竿地の中でも、異常に狭い土地を道路に設置させるだけのケースも不合理分割になります。

例えば、以下のような旗竿地が該当します。

ただ、旗竿地にするのがダメという意味ではありません。例えば、以下のようなケースであれば問題ありません。

土地の評価額を低くすること自体は合法であり、分筆は何も悪くありません。ただ、どう考えても土地を利用しにくくする方法で分筆すると、大きな問題があると理解すればいいです。

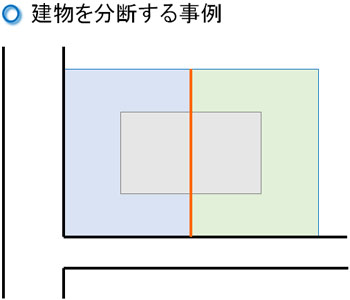

取り壊し予定がないのに建物を分断して分けると微妙

土地の分け方としては何も問題ないものの、建物が関係することで不合理分割と認定されることもあります。これについては、既に建物があるにも関わらず、それを分断するように土地を分けるケースです。

以下のように建物を分ける事例がこれに該当します。

このとき、建物を取り壊す予定がある場合は何も問題ありません。更地の状態と考えれば、そうした土地を2つに分筆すること自体は普通です。しかし、取り壊し予定のない建物がずっとあるにも関わらず、それを分断するように分けるのは明らかに不自然です。

最適な土地分割での相続・生前贈与を考える

大幅な節税対策になる手法として分筆があります。土地の評価額は高額になりやすいですが、分筆をすれば財産評価の金額を抑えられるようになるのです。

ただ、明らかに土地利用が難しくなる形での分筆は禁止されています。その場合、租税回避を目的とした分筆と捉えられ、税務調査の際に100%の確率で否認されます。そうなると分筆前の財産評価になり、土地分割が無意味になってしまいます。

しかし、分筆をすることで土地評価の金額を下げること自体は何も悪くありません。あくまでも、不自然な分割方法を実施すると不合理分割になってしまうだけです。

こうしたことを理解したうえで、相続・生前贈与の税金対策をするために分筆を検討しましょう。正しく分筆すれば大幅な節税が可能となるやり方なので、多くの人にとって有効な手法だといえます。

生前対策や相続税申告の場面では、依頼する専門家が非常に重要になります。相続に特化し、さらには節税や不動産、株式などにも精通した専門家に依頼しないと相続税が非常に高額になるためです。

実際のところ、正しく相続対策を講じていないため多くの人が損をしています。

ただ、相続に大きな強みをもつ専門家を厳選したうえで相談すれば、通常よりも税金が1,000万円も違うのは普通です。また、当然ながら実務経験が多く知識のある専門家に依頼するほど、相続後の争いも少ないです。

そこで、当サイトでは相続に特化した専門家を紹介しています。生前対策や相続税申告を含め、節税によって多額のお金を手元に残しながら遺産争いを回避できるようになります。