相続や事業承継の場面で重要になるポイントとして「誰に財産を渡すか」があげられます。これから死亡する人が望むように財産が相続され、分配されるように生前から対処しておかなければいけません。

誰に財産を渡すのかを考えるとき、通常は遺言を考えます。ただ、遺言では複数世代に渡って相続させる人を決定しておくことはできません。遺言では限界があるのです。ただ家族信託であれば唯一、「次の次の世代」まで含めて相続人を指定できるようになります。

家族信託の中でも、この方法を「後継ぎ遺贈型受益者連続信託」といいます。

もちろん、万能な方法ではないので後継ぎ遺贈型受益者連続信託を利用するにしても事前に注意点を理解しておく必要があります。そこで、家族信託を活用してどのように相続・事業承継を実現させればいいのか解説していきます。

もくじ

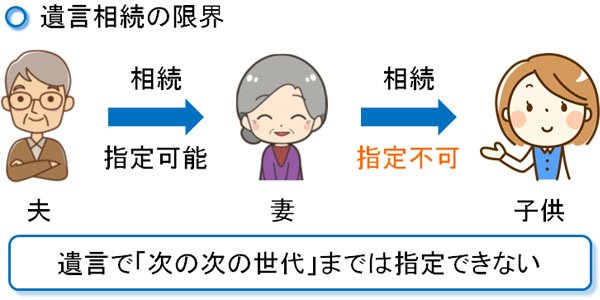

遺言で「次の次の世代」を指定すると無効になる

自分が望む人へ財産を渡すことを考えるとき、最も一般的な手法が遺言です。例えば、「保有する不動産を妻に渡す」などのように書かれていれば、そのように相続させることが可能です。

ただ、自分が死んだ後の世代についても財産の移動を指定したいことがあります。そうしたとき、遺言で「次の次の世代」まで指定したとしても無効になります。例えば、以下のように遺言に記載されていたとします。

- 自分の死後は妻へ不動産を相続させる

- 次に妻が死亡後、娘に相続させる

このうち、遺言だと「自分の死後は妻へ不動産を相続させる」は有効です。ただ、次の「妻が死亡後、娘に相続させる」は無効です。遺言は死亡時点で効力を発揮するものであり、実際の死亡から時間が経過した時点までは指定できないのです。

もちろん、妻に対して「死亡後は娘に相続させる」と遺言を書かせても問題ありません。ただ、旦那の死亡後に妻が考えをひるがえし、遺言を書き換えるかもしれません。確実に「夫 → 妻 → 娘」へと遺産が相続させるとは限りません。これが、遺言の限界です。

ただ、家族信託であれば可能です。遺言では無理だった「次の次の世代まで指定する」ことができるのです。

第二受益者や第三受益者(二次相続)で複数世代を相続

家族信託であれば、いくつもの世代に渡って相続人を指定させることができます。例えば、以下のような指定が可能です。

- 自分の死後、妻(第二受益者)へ相続させる

- その次は子供(第三受益者)へ相続させる:二次相続

- その次は孫(第四受益者)へ相続させる

もちろん、さらに先の相続人まで指定して問題ありません。何世代にも渡って相続させることができるのです。また、まだ生まれていない孫を相続人に設定することも可能です。

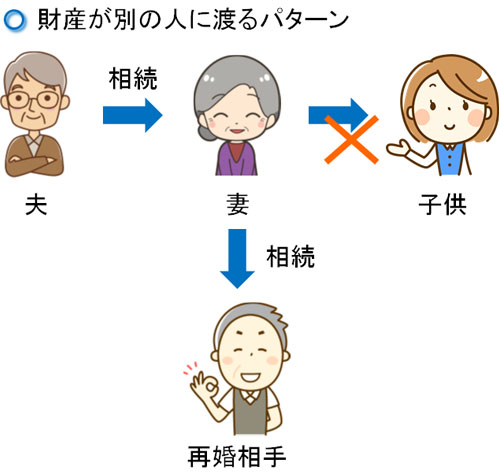

先祖代々の土地・不動産をもつ地主や会社経営者の事業承継で多い

特に地主や会社経営者だと、後の世代についても相続人を指定したいと考えるケースが多くなります。例えば、自分の死亡後に妻が相続するとします。その後、妻の死亡後に子供へ先祖代々の土地を相続させようと考えても必ずしもうまくいくとは限りません。

例えば相続後、妻が他の男性と再婚したとします。その場合、先祖代々の土地・不動産はあなたとは関係ない人の手に渡り、登記されるようになります。妻の死亡後、子供ではなく再婚相手の男性に渡るからです。

もちろん、子供がすべての財産を引き継げないわけではありません。ただ、それでも遺産の大部分は他人に渡ってしまいます。

同じように、会社経営でも家族信託を考える社長が多いです。法人では株式保有者が絶対的な権力をもちます。そのため、誰が会社株式を保有するのかが重要になります。

このとき、後継ぎ遺贈型受益者連続信託を設定していれば確実に後継者と考えている人へ自社株式を渡せるようになります。事業承継の場面では、家族信託を選択する意義が非常に大きいといえます。

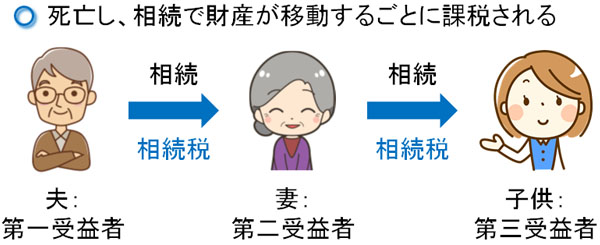

相続税の課税は安くならず節税はできない

ただ、当然ながら後継ぎ遺贈型受益者連続信託を選択するときの注意点もあります。まず、相続税が安くなることはありません。つまり、家族信託で節税することはできないのです。

後継ぎ遺贈型受益者連続信託によって相続人を複数世代指定できますが、それ以上でもそれ以下でもないと考えるようにしましょう。

相続税については、「財産を所有する権利」が相続によって移ったときに発生します。実際に死亡したあと、財産を受け取れるように指定した人(受益者)に財産権が移った時点で相続税が発生し、課税されるようになると考えましょう。

例えば、夫が死亡して妻(第二受益者)へ財産が移動したとします。このとき、通常と同じ相続税を課せられます。その後、今度は妻が死亡して二次相続(配偶者の死亡による相続)となり、子供(第三受益者)へ遺産が移動します。このときも同様に、通常の相続税を課せられるようになります。

特に相続税が減るわけではないため、節税・課税の点からいうと「孫を相続人に指定するなど、世代飛ばしをする」というほうが圧倒的に優れています。後継ぎ遺贈型受益者連続信託によって無駄に多くの人に相続させるより、できるだけ年齢の離れた親族に相続させると節税になります。

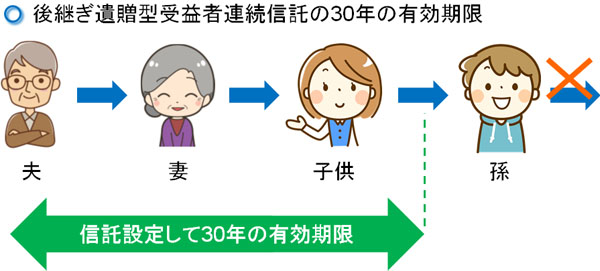

契約書にサインし、信託開始から30年の期限がある

また、後継ぎ遺贈型受益者連続信託には30年の期限があることもポイントです。契約書にサインして家族信託を設定したとき、「指定した人の相続が終わるまで半永久的に効力が続く」わけではないのです。

例えば、以下のように家族信託を設定したとします。

- 自分の死後、妻へ相続させる

- その次は子供へ相続させる

- その次は孫へ相続させる

- その次はひ孫へ相続させる

このとき、後継ぎ遺贈型受益者連続信託を設定して30年が経過したとき、「2. 子供へ相続させる」まで完了していたとします。つまり、既に妻まで死亡していて子供が財産を保有した時点になります。

その場合、「3. 孫へ相続させる」へ相続させるまでは可能です。30年が経過した時点で子供が相続しており、その次の相続人は孫だと契約書に明記されているからです。

ただ、「4. ひ孫へ相続させる」については30年という期限によって効力が切れています。そのため、ひ孫が確実に相続できるとは限りません。

二次相続(次の次の世代の相続)までなら思った通りに相続させることができるかもしれません。ただ30年の期限がある以上、土地・不動産や会社株式の事業承継などを考えるとき、さらに先の世代への指名・承継となると難しくなります。

複数世代に渡って相続人を指定できるのは優れていますが、有効期限があることを理解しなければいけません。

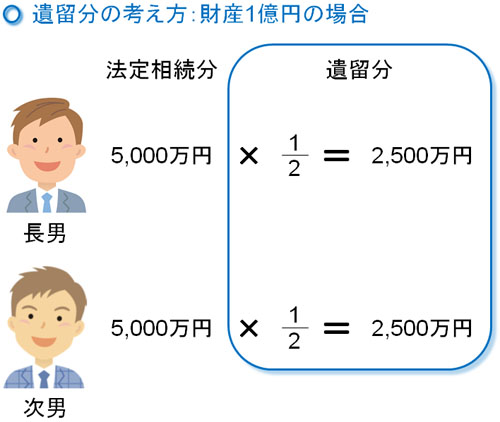

遺留分の考慮は必要

なお、相続や生前贈与などの場面で必ず考慮するべきものに遺留分があります。遺留分とは、「法律で定められた最低限の相続分」となります。遺留分を侵害することはできないため、後継ぎ遺贈型受益者連続信託を設定するにしても遺留分を考慮する必要があります。

例えば、財産1億円を長男と次男が引き継ぐ場合を考えます。遺留分の考え方や計算方法の説明は省きますが、結論をいうと遺留分はそれぞれ2,500万円です。

このとき、家族信託によって「長男へすべての遺産を渡す」と記すと、当然ながら次男は不満を持ちます。そうしたとき、遺留分(今回は2,500万円)までなら弟は相続財産を受け取れる権利を主張できます。

遺留分は残された家族を守るために設定されています。例えば、「遺産をすべて寄付する」となっていると残された家族は路頭に迷います。これを防ぐのが遺留分であり、家族信託であっても遺留分を無視することはできません。

そのため複数世代に渡って相続人を指定する後継ぎ遺贈型受益者連続信託では、遺留分に触れないように留意して相続させるようにしましょう。

特に不動産や自社株式となると、評価額が大きくなりやすいです。そのため相続や事業承継の場面では、法定相続人(相続する権利をもつ人)に遺留分以上の財産が渡るように調節しつつ、目的の人に遺産を残せるように調整しなければいけません。

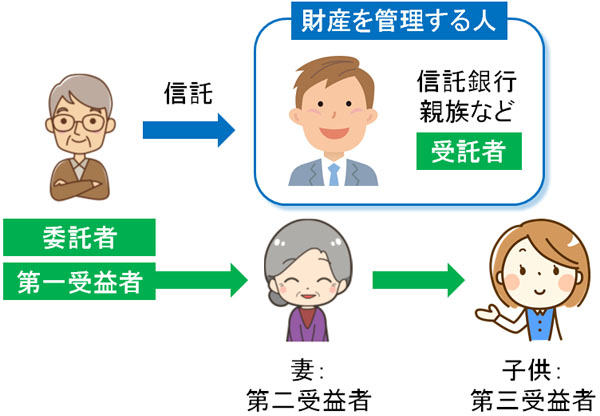

委託を任せる人(受託者)は信託銀行でなくてもいい

なお、後継ぎ遺贈型受益者連続信託を活用するときは財産を管理する人(受託者)を設定する必要があります。このときの受託者は信託銀行を選択してもいいし、その他の第三者を設定しても問題ありません。

家族信託で複数世代を指定するとき、通常は「信託を依頼する人(委託者)=利益を受け取る人(受益者)」に設定します。自分の財産なので、自分が利益を受けるのは当然です。その後、「家族信託を設定した委託者&第一受益者」が死亡したあと、「第二受益者 → 第三受益者 → ……」と進んでいきます。

ただ、このとき財産を管理する人(受託者)は信託銀行でなく「次男に財産管理を任せる」など親族を指定することができます。もし受託者が死亡した場合でも、次の受託者を指定していれば財産管理する人が移っていきます。

受託者は財産の管理権をもつため、「不動産への入居者を集めたり、不動産を売却したりする」「株式を管理する権利をもつため、社長として組織を動かす」などが可能になります。そのため不動産オーナーや会社経営者が信託銀行を利用すると不都合なケースもあるため、どのようなやり方が最適なのか事前に決めておくといいです。

複数世代にまたがった相続・事業承継を行う

一般家庭であれば、「次の次の世代」まで含めた相続まで考えることはありません。ただ、地主で先祖代々の土地・不動産があったり、会社経営者だったりする場合は別です。

何も対策を講じていないと、先祖代々の土地が知らない人の手に渡り、登記される可能性があります。また、後継者への事業承継を確実にするためには、自社株を誰に渡すのかが重要になります。これを遺言では実現できないため、家族信託を活用するようにしましょう。

もちろん後継ぎ遺贈型受益者連続信託は万能ではなく、「課税される相続税は安くならない」「30年の期限がある」「遺留分の考慮は必要」などの注意点があります。

ただ、これらのポイントを理解したうえで実行に移せば優れた制度だといえます。後継ぎ遺贈型受益者連続信託をうまく利用すれば、いく人もの親族を指定することができます。遺言では不可能な方法なので、正しく活用することでスムーズに相続・事業承継できるように準備しましょう。

生前対策や相続税申告の場面では、依頼する専門家が非常に重要になります。相続に特化し、さらには節税や不動産、株式などにも精通した専門家に依頼しないと相続税が非常に高額になるためです。

実際のところ、正しく相続対策を講じていないため多くの人が損をしています。

ただ、相続に大きな強みをもつ専門家を厳選したうえで相談すれば、通常よりも税金が1,000万円も違うのは普通です。また、当然ながら実務経験が多く知識のある専門家に依頼するほど、相続後の争いも少ないです。

そこで、当サイトでは相続に特化した専門家を紹介しています。生前対策や相続税申告を含め、節税によって多額のお金を手元に残しながら遺産争いを回避できるようになります。