相続で重要なポイントとして生命保険の活用があります。生命保険には非課税枠が設けられており、これを活用するために多くの人が生命保険に加入し、無駄な税金支払を抑えようとするのです。

ただ、実際のところ意味のない生命保険の活用をしており、まったく節税になっていない人は多いです。その中でも特に多いのが「配偶者(夫や妻)を生命保険の受取人に指定している」ことです。この場合、相続税の節税対策の視点からいうと無意味なケースがほとんどです。

それよりも、実子である子供(兄弟姉妹)や養子を生命保険の受取人に指定したほうがいいです。これにより、多額の相続税を減額できるようになります。

それではなぜ、子供や養子を生命保険の受取人に指定するのが最適なのでしょうか。これは、配偶者には多額の税金控除が認められているからです。この理由について詳しく確認していきます。

もくじ

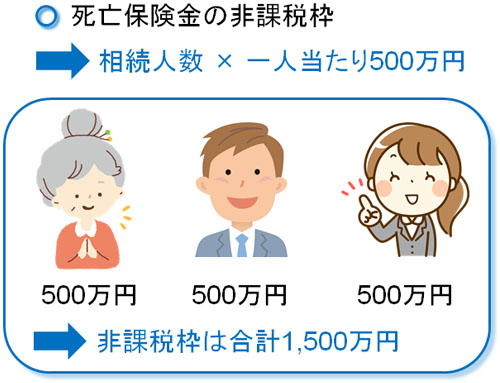

生命保険での死亡保険金の非課税枠は500万円

相続のとき、事前に生命保険に加入する人が大半なのは非課税枠を利用できるからです。終身保険という、保障が一生涯続く生命保険へ事前に加入しておくのです。保障が一生続くため、100%の確率で死亡保険金を受け取れる生命保険になります。

このとき、法定相続人一人につき500万円の非課税枠が設けられています。例えば、配偶者と子供2人が法定相続人の場合、「3人 × 500万円 = 1,500万円」が相続税対象額から控除されます。

控除額が非常に大きく、これが相続のときに生命保険を利用する理由です。現金で残すと多額の相続税を課せられるようになりますが、生命保険で残せば税金を大幅に圧縮できるのです。

ここまでは基本的な知識であるため、知っている人はそれなりに多くなっています。

非課税額は死亡保険金額によって案分される

また、生命保険を利用するときは「配偶者が受け取る死亡保険金をゼロにする」ことが基本となりますが、この理由について理解するための事前知識として、非課税枠の案分について確認していきます。

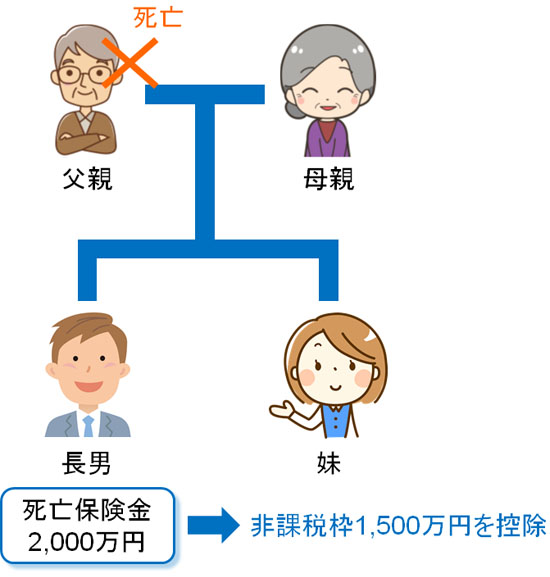

死亡保険金の非課税枠が500万円あるとはいっても、一人ずつ500万円を割り当てられるわけではありません。法定相続人の中で死亡保険金を受け取る金額によって非課税枠が変わってくるのです。

例えば先ほどと同じように配偶者と子供2人が相続財産を引き継ぐ場合、長男だけ死亡保険金を2,000万円受け取るのであれば、長男は非課税枠1,500万円のすべてを利用できます。

ただ、実際には複数の生命保険を利用することで受取人が何人も存在するケースがほとんどです。そうでないと不公平だからです。そこで、例えば以下のように死亡保険金を受け取るように設定していたとします。

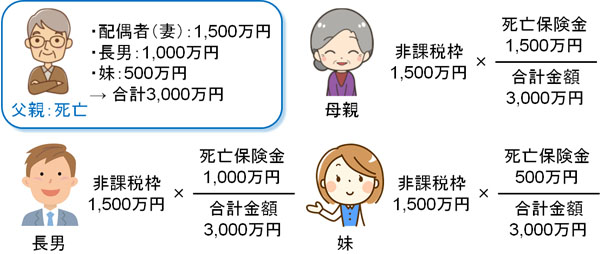

- 配偶者(妻):1,500万円

- 長男:1,000万円

- 妹:500万円

- 合計3,000万円

非課税枠は先ほど同じく1,500万円ですが、控除額について以下のように死亡保険金の合計額に応じて分けるようになります。

これで計算した場合、非課税枠(控除額)は以下のようになります。

- 配偶者(妻):控除額750万円

- 長男:控除額500万円

- 妹:控除額250万円

要は、いろんな人に生命保険を掛けることで死亡保険金を受け取るようになる場合、「死亡保険金の受取額の多い人はその割合に応じて控除額が大きくなり、受取額が少ない場合は非課税枠も少なくなる」と理解すれば問題ありません。

配偶者控除1億6,000円のある夫や妻は無税になりやすい

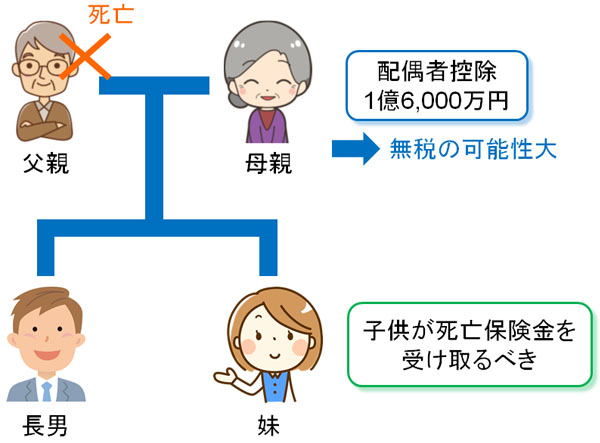

そうしたとき、なぜ配偶者が死亡保険金を受け取るのが微妙なのでしょうか。これは、そもそも夫や妻などの配偶者の時点で無税になりやすいからです。

配偶者というのは、当然ながら被相続人(死亡した人)の財産形成に大きく関与しています。また、配偶者の死亡によって財産に多額の相続税を課せられると、残された配偶者は生きていくことができません。そのため、相続税について配偶者は非常に優遇された税制があります。

それが配偶者控除であり、夫や妻などであれば無条件で相続財産のうち1億6,000万円が非課税になります。つまり、税金を課せられません。

もちろん資産5億円や10億円など、いわゆる超富裕層と呼ばれる人であれば、配偶者であっても相続対策を考えなければいけません。しかし、多くの人にとって夫や妻は相続税の心配を考える必要はないのです。

夫や妻が受取人だと非課税枠が減る

そうした状況で配偶者が生命保険の死亡保険金を受け取ればどうでしょうか。この場合、もともと無税にも関わらず死亡保険金を受け取ることにより、無駄に非課税枠の適用を受けてしまうことになります。

子供だけが生命保険を受け取る場合、死亡保険金の非課税枠をフル活用することができます。ただ、配偶者が生命保険の受取人であると、その分だけ非課税枠が減ってしまうのです。

これが、配偶者を生命保険の受取人に設定するのではなく、子供や養子を受取人に指定するべき理由になります。

子供や養子については、無条件で法定相続人になります。ただ、配偶者控除のように1億6,000万円のような控除は認められておらず、夫や妻は無税でも実子である兄弟姉妹や養子については高額な相続税を課せられることがよく起こります。

そのため配偶者には現金を渡すようにして、生命保険の非課税枠は子供や養子で利用する方法が最も節税効果を高くできます。

受取人を実子(兄弟姉妹)や養子に変更するべき

生命保険だと、何も考えずに夫や妻を受取人に設定している人が大多数です。世間一般的に考えると、配偶者を指定するのが普通だからです。

ただ、これは生命保険本来の機能を利用するときに限ります。通常、生命保険は万が一の事態に備えるためのものです。

例えば働き盛りの大黒柱に不幸があり、40代で死亡した場合は残された家族は路頭に迷います。そうしたとき、配偶者に死亡保険金が下りるのは意味が大きいです。小さい子供に高額な死亡保険金が入っても意味はなく、配偶者が利用できるからこそ意味があります。

ただ相続の場面では、配偶者を受取人にする意味はここまで述べた通りありません。そうではなく、子供や養子に生命保険の非課税枠を活用するようにしましょう。

・受取人の変更は電話をかけるだけ

それでは、どのようにすれば受取人の変更をすることができるのでしょうか。この方法は簡単であり、契約した生命保険の営業マンに連絡するだけです。特に何か書類を交わす必要はなく、電話一本で対応してくれます。

または、営業マンと連絡を取れないときは契約時の書類や公式サイトを確認し、電話またはメールをするといいです。例えば、以下は私が契約している生命保険の保険証書の一部です。

このように、カスタマーサービスセンターとして電話番号が記載されています。ここにかけることで、必要な手続きを取れるようになっています。

また、これから相続対策として生命保険の活用を考えているのであれば、死亡保険金の受取人を配偶者ではなく、確実に子供や養子に設定しましょう。

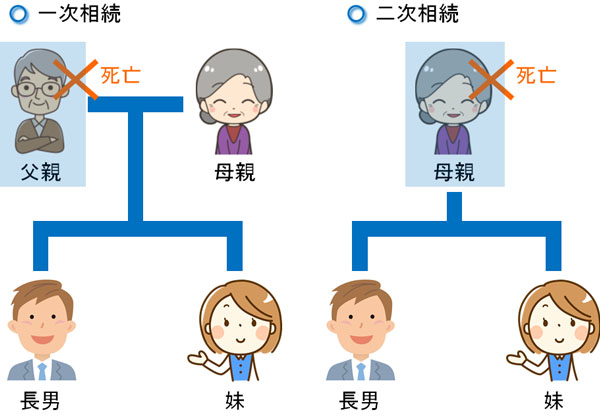

父親や母親は二次相続まで考え、資産を親族に残すべき

なお、人によっては「自分の資産は1億円ほどなので、1億6,000万円という高額な配偶者控除があるなら夫や妻に全財産を相続させればいい」と考える人がいるかもしれません。配偶者に全財産を渡せば配偶者控除によって無税になるため、生命保険の非課税枠を考える必要はそもそもあります。

ただ、こうした考え方をすると残された子供は後で非常に高額な相続税に悩まされるようになります。

確かに、配偶者には高額な控除枠があるので一時的には無税にできます。ただ、年齢の高い配偶者もいつかは亡くなります。そうしたときは法定相続人である子供や養子に遺産が渡るわけですが、このときに高額な相続税を課せられるようになります。

父親または母親が死亡して配偶者に相続財産が渡ったあと、配偶者が死亡することで再び相続が発生することを二次相続といいます。

配偶者控除を利用して1億6,000万円を無税にできたとしても、結局のところ数年後に高齢の配偶者が死亡して二次相続が発生することで高額な相続税を課せられるようになってしまうのです。

ただ、子供や養子にとってみれば「父親が死亡したとき」「母親が死亡したとき」のそれぞれで生命保険の非課税枠を利用できるようになります。そのため配偶者ばかりに財産を渡すのではなく、子供へ積極的に財産を渡したほうが総額での相続税は圧倒的に少なくなります。

相続では目先の損得でなく、二次相続まで視野に入れて考えなければいけません。

そうしたとき、二次相続を考慮して生命保険の渡し方を変えるだけで税金が1,000万円以上も違うのは普通です。もちろん配偶者にも現金を残さなければいけませんが、少なくとも一次相続でも二次相続でも生命保険の非課税枠をフル活用し、財産を実子(兄弟姉妹)・養子に渡さなければいけません。

孫だと死亡保険金の非課税枠はない

なお、ここまで子供や養子に限って話を進めてきました。ただ、このとき「孫を受取人に指定する場合はどうなの?」と考える人がいます。

ただ残念ながら、孫が死亡保険金を受け取ったとしても生命保険の非課税枠を利用することはできません。生命保険で500万円が非課税になるのは「法律で決められた相続人が死亡保険金を受け取るとき」だけと決められているからです。

もちろん孫が法定相続人になる例外(難しい言葉で代襲相続といいます)はあるものの、そうした例外が起こらない限りは孫が法定相続人になることはありません。そのため、500万円の非課税の恩恵を受けることはできないのです。

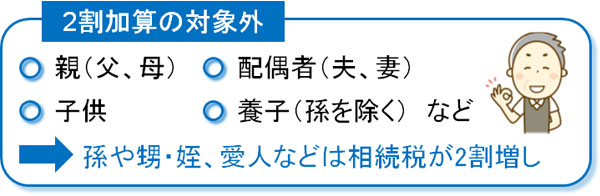

・孫は2割加算となる

それだけでなく、孫が相続財産を受け取るときは2割加算になります。つまり、相続税が2割増しになると考えましょう。

子供や親、養子などが財産を受け取る場合、被相続人(死亡した人)の財産形成に深く関与しているといえます。そのため、通常の相続税支払で問題ありません。ただ、それ以外の人では相続税が2割加算になるのです。

孫を生命保険の受取人に指定する場合、非課税枠を利用できないだけでなく、相続税が増えてしまうと考えましょう。

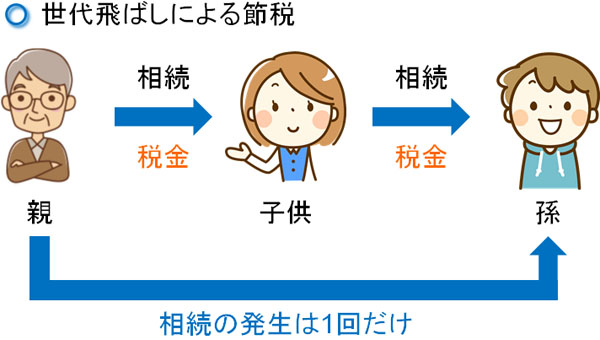

もちろん、孫に財産を渡すのが無意味なわけではありません。孫などへ遺産を渡す「世代飛ばし」は税金対策の初歩であり、多くの人が実践している方策でもあります。また、相続の発生回数を少なくするほど相続税を大幅に減らせるため、孫へ財産を渡すのは大きな意味があります。

しかし、「生命保険の非課税枠を利用できるかどうか」という点については、子供や養子へ渡すケースような節税メリットはないと考えましょう。

養子の孫の場合はどうなのか

ただ、中には孫を養子にしているケースもあります。父親や母親から子供ではなく、孫に財産を渡すことを考えるとき、孫を法定相続人にするために養子に迎えるのです。

この場合はどのように考えるのでしょうか。

養子については無条件で法定相続人になることができます。そのため、孫であっても「養子の孫」については例外的に生命保険の非課税枠を活用できるようになります。つまり、孫を養子に迎えることで500万円の非課税枠を利用できるようになるのです。

ただ、注意点があります。それは、「養子の孫については相続税の2割加算が適用される」ことです。

通常、養子が相続財産を引き継いだとしても2割加算はありません。ただ、同じ養子でも孫養子の場合は例外的に相続税が2割増しになってしまうです。生命保険の非課税枠500万円は使えるものの、相続税は他の相続人よりも2割増えると考えましょう。

そうはいっても、死亡保険金を孫養子に受け取らせることで税金対策になることには変わりがありません。そのため、孫を養子として迎えている場合は生命保険の非課税枠をフル活用するといいです。

死亡保険金は子供や養子が最適

どのようにすれば生命保険の非課税枠を有効活用できるのかについて解説してきました。実際のところ、配偶者を生命保険の受取人に指定しているケースは多いですが、高額な財産を保有している場合は、いますぐ受取人を変えたほうがいいです。

父親・母親から実子である兄弟姉妹・養子に死亡保険金を渡すことが一番の節税になります。配偶者に死亡保険金を使うのではなく、子供に渡すようにしましょう。受取人を夫や妻から変更するのはすぐにでも可能なため、いますぐ受取人変更をするといいです。

ただ、同じ親族でも孫が受け取るとなると微妙です。もちろん世代飛ばしによる節税効果は大きいものの、生命保険金受取時の節税という観点では利用できないのです。

生命保険の控除枠があるとはいっても、正しい知識がなければうまく節税できず、損をしてしまいます。そこで生命保険の受取人が誰になっているのかを見直し、正しく受取人を設定して税金対策を実行に移ししましょう。

生前対策や相続税申告の場面では、依頼する専門家が非常に重要になります。相続に特化し、さらには節税や不動産、株式などにも精通した専門家に依頼しないと相続税が非常に高額になるためです。

実際のところ、正しく相続対策を講じていないため多くの人が損をしています。

ただ、相続に大きな強みをもつ専門家を厳選したうえで相談すれば、通常よりも税金が1,000万円も違うのは普通です。また、当然ながら実務経験が多く知識のある専門家に依頼するほど、相続後の争いも少ないです。

そこで、当サイトでは相続に特化した専門家を紹介しています。生前対策や相続税申告を含め、節税によって多額のお金を手元に残しながら遺産争いを回避できるようになります。