これから家族信託を実施しようと考えるとき、多くの人が「どのように行動すればいいのか」について迷うようになります。要は、どのような流れで手続きを進めればいいのか分からないのです。

家族信託は非常に専門性が高く、司法書士であっても相続に特化していない場合は内容に不備のある契約内容になってしまいます。そのためどのような専門家に依頼するべきかを考え、家族信託の進め方を理解するのは重要です。

中には、自分一人で家族信託の契約書を作ろうとする人もいますが、絶対にやめたほうがいいです。むしろ相続税が高額になるなど、「信託契約を結ばなかったほうがよかった」と後悔するようになります。

そこで、「どのように考えて家族信託(民事信託)の契約を締結し、実行に移せばいいのか」について、手続きや流れを解説していきます。

もくじ

民事信託は相続専門の司法書士を探すのがスタート

家族信託(民事信託)を実施する流れの最初としては、相続専門の司法書士を見つけることからスタートします。これを行わなければ、何も始まりません。

単なる司法書士では意味がなく、相続に特化した専門家である必要があります。司法書士の場合は相続案件ばかり取り扱っている法律事務所が存在しており、遺言や家族信託などを積極的に実施している人を選ばなければいけません。

なぜ、家族信託の依頼は専門家でなければいけないかというと、家族信託は非常に自由度が高いからです。要は、契約内容を好きなように決めることができるのです。

例えば家族信託では、財産を受け取る人を複数世代に渡って決めることができます。また、財産管理をする人は一人ではなく、事前に複数決めるのが基本です。自由度が大きいというのは、これら決めるべき事柄が非常に多いことを意味します。

どれか一つでも欠けると不備のある信託契約になり、後になって困るようになります。そのため、家族信託に慣れている司法書士でなければいけません。

なお、中には弁護士など司法書士以外に依頼しようと考える人もいます。ただ、やめたほうがいいです。士業にはそれぞれ専門性があるからです。

まず、弁護士や行政書士などの士業で相続に特化しているケースは少ないです。そのため、依頼してもいいですが不備のある契約書になりやすいです。あくまでも相続に特化した司法書士に依頼するのが大原則です。

個人で可能?自分でできることはない

なお、このときは個人で作業を行おうとする人がいます。つまり、「家族信託を自分一人だけで手続きできないか」と考えるようになるのです。これには、「司法書士に依頼するにしても、以下の通り高額な報酬相場になっている」という理由があるからです。

- 信託財産に不動産がない:40~60万円以上

- 信託財産に不動産がある(不動産信託):60~100万円以上

こうした費用が必要になるため、お金を節約しようとして「自分一人だけでできる作業はないか」と考えるのです。

ただ冒頭で説明した通り、家族信託を個人で行うのは不可能に近いです。専門家でも相続に特化していなければ不備のある契約書を作ってしまうほどであり、これが素人だとより確実にダメな内容の契約書になってしまいます。

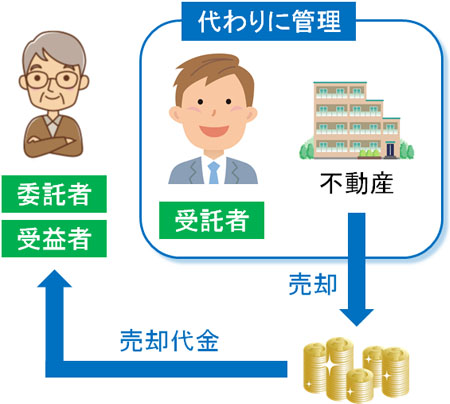

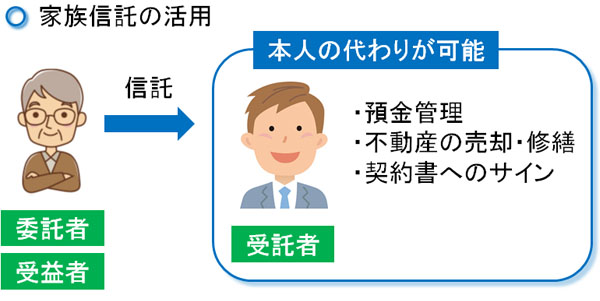

実際のところ、家族信託で不備があると後で大変な事態が起こります。例えば親が認知症を発症した場合、新規契約がすべて無効になるので自宅などの不動産を売ることはできません。しかし家族信託を実施していれば、子供などの受託者(財産管理をする人)が代わりに不動産を管理・売却できます。

ただ、これには条件があります。それは「受託者が不動産を売却できるように信託契約の中に盛り込んでいる」ときになります。もし不動産売却の条項がない場合、家族信託を結んでいたとしても受託者が勝手に不動産を売ることはできません。

そのため自分で契約書を作って不備があると、実際に認知症を発症して「自宅を売り、施設に入るための費用を捻出したい」と考えたとしても実施できません。自分一人だけで手続きをする場合、こうした問題が頻発するようになります。

理論的には個人で勝手に信託契約を作ることが可能です。ただ、実際に自分で家族信託の契約書を作成すると、無効な内容になったり不備ばかりの内容だったりすることになります。場合によっては相続税をたくさん支払わなければいけない内容になることも多く、むしろ損をします。

司法書士に手続きを依頼せず、自分一人で行うのは勝手です。ただ個人で行うのであれば、確実に後悔するのでやらないほうがいいです。「家族信託の手続きを素人が実施するのは不可能」と考えるようにしましょう。

家族信託(民事信託)の内容や目的を決める

こうして依頼する司法書士を見つけたら、ようやく手続きを進めていくようになります。このときの流れとしては、まず家族信託の大まかな内容や目的を決めます。

遺言だと死亡した時点のことしか決めることができません。ただ、家族信託であれば死後何十年先のことを決めることができ、何世代にも渡って相続人を指定できます。そのため、何のために家族信託(民事信託)を実施するのか考えなければいけません。

このとき、人によって以下のように家族信託の目的が違います。

- 孫の代まで相続人を指定したい

- 会社の事業承継を生前に実施したい

- 障害を持つ子供への対策を講じたい

- 不動産の相続対策をしたい

これらについては、家族信託ですべて解決できます。ただ人によって必要とする内容は異なり、それによって信託内容も違ってくるため、なぜ家族信託を実施したいのか明確に決めなければいけません。そこから、どのような家族信託の内容にするのか司法書士と打ち合わせをしていきます。

預金や不動産、有価証券(株式)など信託財産を決定する

そうして、次は信託財産を決めるようになります。保有する財産のうち、どの財産を家族信託に含めるのかを決定するのです。

家族信託を実施すれば、保有財産のすべてが対象になるわけではありません。信託契約に含める財産だけが家族信託の対象になります。そのため「不動産は信託財産に含めるものの、預金は含めないようにする」などが可能になります。

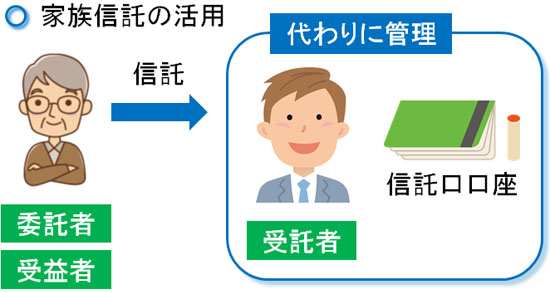

実際、通常の資産と信託財産は明確に分けて管理するようにします。例えば賃貸マンションを信託財産にして家族信託を実施する場合、以下のような銀行口座を作成することになります。

- 委託者 親 受託者 子 信託口

こうした銀行口座を作成することで、賃貸マンションからの収入は信託口口座(しんたくぐちこうざ)に入金してもらうようにします。これにより、たとえ親が認知症を発症したとしても子供が問題なく信託口口座を管理できるようになります。

同じように預金を家族信託する場合、信託口口座へ移動させなければいけません。本人の財産と信託財産を明確に分けるのです。

第二の受益者や受託者の決定が大変になりやすい

その後、「どのように受託者(財産管理をする人)や受益者(利益を受け取る人)が移動するのか」について決めなければいけません。

家族信託の目的だったり、信託財産の対象だったりする契約内容については、わりとすぐに決まります。ただ、受託者や受益者の設定については非常に悩みやすく、複雑になりやすいです。家族信託では内容を決定するまで3ヵ月以上かかることもあり、これはそれだけ内容が複雑化しやすいからなのです。

最初の信託内容については単純であり、ほとんどで以下のように設定します。

- 委託者(依頼する人):親

- 受託者(財産管理する人):子供

- 受益者(利益を受け取る人):親

委託者(依頼する人)と受益者(利益を受け取る人)を同一人物に設定します。これにより、信託財産からの利益は委託者(元々の財産保有者)が受け取るようになります。

ただ、受託者(財産管理をする人)は子供などに設定します。これにより、親が認知症を発症したとしても受託者(子供)が本人の代わりに手続きをするようになります。もちろん他のケースはあるものの、多くはこうした信託契約になります。

しかし、その後の受益者(利益を受け取る人)をどのように設定するのか決めなければいけません。例えば委託者が死亡して相続が発生する場合、「配偶者を受益者にする」「配偶者の死亡後、子供3人を受益者にする」「子供の死亡後、孫(長男の子供)を受益者にする」というように、代々まで決めることができます。

これにより、家族信託の通りに相続されるようになります。

ただ、実際のところ「誰に遺産を相続させるのか」について悩むケースが多いです。当然このときは、家族信託の中で「特定の一人だけ相続財産を多くする」と確実に揉めます。しかも相続では遺留分(相続できる最低限の権利)について考慮する必要があり、遺留分侵害の請求をされると家族信託が無効になります。

また適当に受益者を決めればいいわけではありません。受益権が移動すると、それに応じて多額の相続税が発生するようになります。受益権の移動が多いほど税額が膨れ上がるため、受益者を多く指定するのは微妙です。

そのため、かなり慎重に受益者(利益を受け取る人)を考えなければいけません。

またそれだけではなく、受託者(財産管理をする人)についても一人だけでは不十分です。何十年にも渡って家族信託は続いていくため、第二受託者や第三受託者を決めておくのが一般的です。

最初の受託者(財産管理をする人)がずっと健康・健全であるとは限らず、途中で認知症を発症したり死亡したりすると、財産管理を継続することができません。これを防ぐため、第二受託者を事前に設定しておきます。

これらの決定についても、多くの人が悩む項目になります。そこで信託財産に設定したい資産の一覧を用意しつつ、「どの財産について誰を受益者(利益を受け取る人)に指定して、誰が財産管理をするのか」について、司法書士と話を進めることになります。

家族信託の終了事由を設定する

これらを決定したら、次に「どの時点で家族信託を終了させるのか」について考えるようにしましょう。半永久的に家族信託(民事信託)が続くわけではなく、どこかの時点で必ず終わるからです。

最も分かりやすいのは、死亡発生と共に終了させることです。ただ、孫の代まで相続させたい場合、孫まで指定することができます。

家族信託では終了するタイミングを自由に決めることができます。例えば、以下のようになります。

- 委託者(依頼する人)が死亡したとき

- 相続が発生し、10年が経過したとき

- 不動産を売却したとき

- 子供が自分の会社の社長に就任したとき

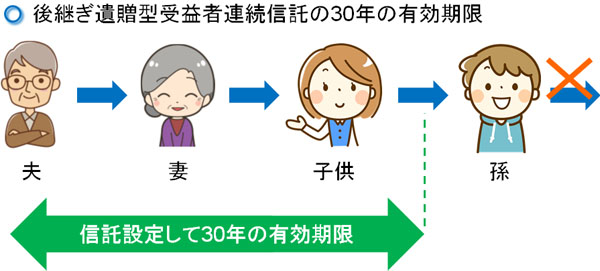

自由度の高い家族信託であるため、「どのようなときに終了させるのか」はあなたの好きなように決定できます。またこうした事項を設定していない場合、「家族信託を締結して30年が経過し、その時点の受益者が死亡して受益権が移動した段階で効力がなくなる」ようになります。

例えば「子供の次は孫が相続する」と記されているとします。このとき、子供が受益者(利益を受け取る人)の時点で30年が経過すると、「その時点の受益者(子供)」が死亡したら次に孫が受益者になります。

しかし、「孫の次はひ孫が受益者になる」と家族信託で指定されていたとしても、家族信託を締結して30年が既に経過しているため効力は発揮されません。

家族信託というのは無限に効力が続くわけではなく、「30年が経過した時点の受益者(利益を受け取る人)が死亡して相続が発生するまで」と覚えておきましょう。

委託者と受託者でサインし、公正証書にして保管してもらう

ここまでの事項を決定することで、司法書士が契約書として内容を落とし込んでくれるようになります。

そうして次の手続きとして、委託者(依頼する人)と受託者(財産管理をする人)は信託契約書にサインするようにしましょう。これにより、信託契約が締結されるようになります。

ただ相続では争いが起こりやすく、作成した契約書について「親の判断能力が低下しているのに契約書を結んだ」「印鑑を勝手に作り、契約書を偽造した」などのように揉めることがよく起こります。

また契約書を作ったとしても、手元に何十年も保管しなければならず、契約書を紛失すれば「信託契約を結んだ」と主張することができません。

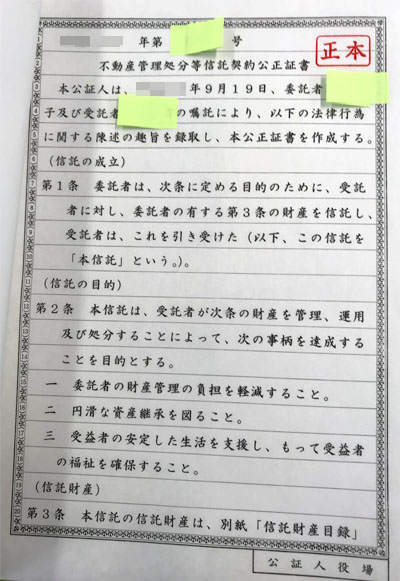

これを防ぐため、ほとんどの人は信託契約の内容を公正証書にします。以下が実際の家族信託での公正証書になります。

出典:国松偉公子事務所

公証役場にて、公証人の立ち合いの元で本人確認をしたうえで作成するのが公正証書です。そのため公文書としての扱いになり、「契約書は偽造では」という主張を100%の確率で跳ねることができます。また公証役場で保管してくれるため、紛失リスクがありません。

公正証書については家族信託で作らなくても問題ありません。ただ将来のことを考えると、ほとんどの人が契約書を公正証書化します。

不動産(土地・建物)の登記・名義変更を行う

なお、預金や有価証券(株式など)の家族信託だけを実施する場合であれば関係ないですが、土地・建物などの不動産を信託財産に入れる場合は登記が必要になります。

相続や家族信託と切り離せない存在が不動産です。不動産の処理が不十分だと共有財産になる恐れがありますし、賃貸マンションであれば家族信託を活用していないと新規入居者との契約や既存入居者との契約更新ができなくなります。

そこで家族信託(民事信託)を実施する場合、不動産については受託者(財産管理をする人)の名義・所有物に変えることになります。つまり登記が必要です。実際の賃料収入は受益者(利益を受け取る人)である親に入るものの、子供などへ所有者名義を変更するのです。

登記の進め方や必要書類については、家族信託を依頼している司法書士にお願いすれば問題ありません。

登記といえば司法書士というほど、司法書士は不動産登記に慣れています。相続専門の司法書士だと、当然ながら数多くの不動産登記を実施しています。そのため、不動産登記についても司法書士に頼むようにしましょう。

家族信託全体の流れや進め方を理解する

これから家族信託を検討するとき、「どこで何をすればいいのか」「どのような内容に決めればいいのか」を理解することは重要です。

このとき家族信託を自分一人で行うのは不可能に近いほど専門性が高いため、必ず相続に特化した司法書士に依頼するようにしましょう。家族信託(民事信託)は自由度が高く、決めなければいけない項目が非常に多く、慣れている専門家でなければ不備のある信託契約書になってしまうからです。

このときの手続きとしては「家族信託の目的や内容を決める」「信託財産の決定」「受益者・受託者の選定」「終了事由の設定」などを進めていきます。

その後に契約内容が決まったら公正証書にして、不動産(土地・建物)が信託財産に含まれる場合は登記をすることになります。

進め方や必要書類は司法書士が指示するように動けばいいため、最も重要なのは専門家を見つける作業だといえます。そうして、ここに記した流れで進めていきます。ここまでのポイントを理解したうえで、有能な司法書士に依頼することで家族信託の手続きを進めるようにしましょう。

生前対策や相続税申告の場面では、依頼する専門家が非常に重要になります。相続に特化し、さらには節税や不動産、株式などにも精通した専門家に依頼しないと相続税が非常に高額になるためです。

実際のところ、正しく相続対策を講じていないため多くの人が損をしています。

ただ、相続に大きな強みをもつ専門家を厳選したうえで相談すれば、通常よりも税金が1,000万円も違うのは普通です。また、当然ながら実務経験が多く知識のある専門家に依頼するほど、相続後の争いも少ないです。

そこで、当サイトでは相続に特化した専門家を紹介しています。生前対策や相続税申告を含め、節税によって多額のお金を手元に残しながら遺産争いを回避できるようになります。