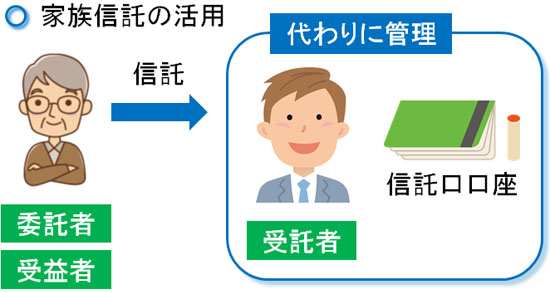

家族信託では預金の財産管理をしてもらうことが頻繁にあります。このとき、預金口座の管理は非常に重要だといえます。

特に家族信託を行う場合、それまで本人が使用している銀行口座とは異なる預金口座を開設することになります。ただ、このときは信託口(しんたくぐち)口座という特殊な口座を開設しなければいけません。

しかし、銀行によっては口座開設できないことがありますし、場合によっては不備のある預金口座を作ってしまうこともあります。家族信託が正しく機能する口座を作って預金管理しなければ、当然ながら意味がありません。

そこで、家族信託を実施するときに「どのように金融機関(銀行)で預金口座を活用し、お金の管理をしていけばいいのか」について解説していきます。

もくじ

金融機関(銀行)で預金口座の口座開設を行う

認知症を発症して判断能力が低下すると、預金引き出しができなくなります。ATMからお金を下ろすことすらできなくなり、事実上の資産凍結となってしまいます。

そのため、相続のために事前に家族信託(民事信託)を活用すれば、資産凍結を防げるようになります。認知症対策での家族信託は、「他の人が財産管理できるようにする」ために行います。そうしたとき、家族信託を利用すれば判断能力が低下しても問題なく預金引き出しが可能になります。

このとき、例えば以下のように家族信託を設定します。

- 委託者(依頼する人):親

- 受託者(財産管理する人):子供

- 受益者(利益を受け取る人):親

委託者(依頼する人)は当然ながら財産を保有している親です。また、受益者(利益を受け取る人)も同じように親にします。ただ、受託者(財産管理する人)を子供に設定することで、預金口座を管理しながら親のために自由にお金を使えるようになります。

しかし、認知症の発症と共に本人名義の預金口座が凍結するのは変わりません。ただ、家族信託では事前に「家族信託用の口座開設」を行うようにします。つまり、本人とは完全に切り離した預金口座を作ってしまうのです。

信託口口座の銀行預金で預金引き出しを行う

そのため、預金の引き出しについては信託口口座で行うようになります。銀行預金とはいっても、信託口口座にお金があるからこそ自由に活用できると考えましょう。

このとき、金融機関で以下のような預金通帳を作ることになります。

- 委託者 親 受託者 子 信託口

家族信託(民事信託)を行う場合、本人名義の銀行口座とは明確に分けて管理しなければいけません。事前に家族信託を実施すれば問題なく預金管理できるというのは、銀行などの金融機関で信託口口座を開設するからこそ可能になるのです。

・金融機関によっては対応できない

なお、注意点としてすべての金融機関が信託口口座の開設に対応しているわけではありません。信託口口座で銀行口座を開設しようとしても、銀行によっては取り扱っていないために断られるケースがあるのです。

銀行預金を管理するとき、適切に家族信託を利用できる金融機関を選ばなければいけないのは事前に理解しましょう。

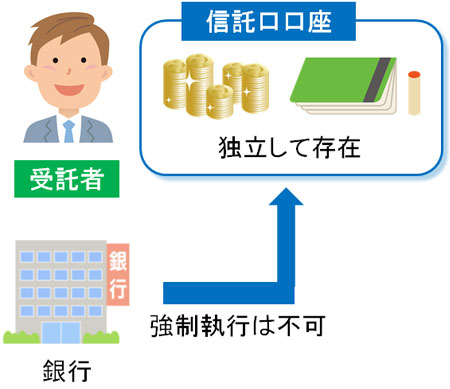

倒産隔離機能のない、屋号扱いの信託口口座に注意

なお、家族信託で開設する信託口口座については、倒産隔離機能という他の預金口座にはない特殊な性質が備わっています。どのような機能かというと、委託者(依頼する人)や受託者(財産管理する人)の双方から独立し、借金の請求などがあっても関係ないというものです。

例えば、受託者(財産管理する人)に借金があって破産し、強制執行されたとします。ただ、受託者が管理している信託財産(信託口口座の預金)は独立しているため、たとえ強制執行されても影響を受けることはありません。

ただ、「委託者 親 受託者 子 信託口」などの名義で銀行口座を作ったとしても、単なる屋号(肩書き)での預金口座であり、倒産隔離機能が付いていないこともあります。この場合、受託者(財産管理する人)と信託財産が独立しておらず、強制執行の対象になってしまいます。

つまり名義は「委託者 親 受託者 子 信託口」であっても、実際の中身はは「受託者の預金口座と同じになっている」ことがあるのです。

こうした「信託口口座もどき」が実際に存在するので気を付けなければいけません。信託口口座を開設するにしても、必ず倒産隔離機能があるかどうかを確認しなければいけないのです。

・受託者の死亡によって財産凍結の恐れ

なお、倒産隔離機能がない場合のリスクはそれだけではありません。受託者(財産管理する人)が死亡した場合、銀行口座が独立しているわけではないのでその時点で預金口座が凍結されてしまいます。

こうなると預金引き出しを行うなど、受益者(利益を受け取る人)に対して適切なケアができなくなります。そのため、信託口口座もどきは非常に危険な存在だといえます。

個人名義の信託専用口座も可能

なお、近くにある金融機関が信託口口座の口座開設に対応していない場合、家族信託を諦めなければいけないかというと、当然ながらそういうわけではありません。このとき、個人名義の信託専用口座を作るという方法も存在します。

そこで、受託者(財産管理する人)の名義で銀行口座を開設します。その後、委託者(依頼する人)から受託者(財産管理する人)へお金を移動させます。

もちろん、このときは信託契約の中で「銀行名や支店名、口座番号を含めて明記する」ようにします。これにより、「家族信託で活用する銀行口座である」と明確に分かるようになります。

信託契約で銀行口座を指定すれば、法律上でも税務上でも信託財産として取り扱われることになり、受託者(財産管理する人)とは独立した銀行口座になります。当然、委託者(依頼する人)からお金を移動させたとしても贈与税の対象にはなりませんし、第三者による財産の横領なども起こりません。

ただ、あくまでも個人名義であることには変わりがありません。そのため、受託者(財産管理する人)の死亡と共に銀行口座が凍結されるリスクがあることは理解しておきましょう。

そのため、金融機関で口座開設するときは「家族信託による信託財産になるが、受託者(財産管理する人)の死亡によって個人名義の銀行口座が凍結されるかどうか」などを必ず確認し、事前にリスクを認識しておくといいです。

法律上も税務上も信託口座として取り扱いになるとはいっても、銀行によっては本人名義の口座なので凍結されてしまうことがあるのです。

・上限金額に達しないときは個人名義の口座

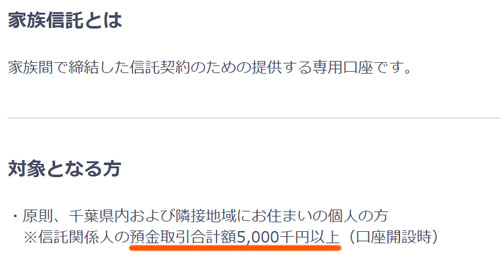

なお、近くの銀行で信託口口座の開設が可能であったとしても、信託口口座を作るときは「3,000万円以上でなければ口座開設できない」などの制約を設けていることがあります。例えば、以下の銀行については「5,000万円以上の預金から」とハードルがかなり高くなっています。

もちろん銀行によって基準は大きく異なります。そのため金融機関に確認したうえで、預金額下限の関係から信託口口座を開設できない場合、ほぼ確実に個人口座を信託専用座として新規で作成することになります。

キャッシュカードや暗証番号は共有するべき

ただ、「倒産隔離機能のある預金口座で受託者(財産管理する人)とは独立している」とはいっても、一人の受託者だけが預金管理していると不都合な事態に陥ることが頻繁にあります。

実際、受託者(財産管理する人)に不幸があって死亡すると、本人の預金口座と完全に分かれて信託口座が存在してあったとしても、暗証番号が分からないので実質的に預金口座が凍結されているのと同じ状態に陥ってしまいます。

これを避けるため、必ずキャッシュカードや暗証番号、インターネットバンキングなどの利用状況は共有しておくようにしましょう。

家族信託(民事信託)の場合、第二受益者を事前に定めておくことがよくあります。家族信託は相続が発生した時点で終わりではなく、相続発生の後も何十年にも渡って効力を発揮させることができるからです。

そうしたとき、第二受託者と財産情報を事前に共有しておけばスムーズです。また、銀行通帳に暗証番号など、必要なすべての情報を残しておくなどの対策を講じても問題ありません。いずれにしても、一人の受託者(財産管理する人)だけでなく他の人と情報共有しておくべきだといえます。

家族信託で預金名義変更は可能

参考までに、ここまで述べた通り家族信託は何十年にも渡って相続発生後も契約を続けることができるため、途中で受託者(財産管理する人)が死亡してしまうことは普通です。

家族信託では受託者に財産管理してもらいますが、そうなると「委託者 親 受託者 子 信託口」の信託口口座は名義人が変わるようになります。受託者名義の信託口口座となっているわけですが、次の受託者が管理することになるため、預金の名義変更をしなければいけません。

これについて、銀行などの金融機関を利用すれば預金の名義変更が可能になっています。例えば、以下の銀行では変更手数料に5万円が必要になるものの、名義変更などの手続きが可能になっています。

こうして、家族信託を設定したら信託契約が終了するまで一つの銀行口座を受託者(財産管理する人)が預金管理し、必要なときに預金引き出しをしていくことになります。

なお、受託者(財産管理する人)が認知症を発症することで判断能力がなくなり、銀行口座の管理ができなくなることもあります。こうしたときは受託者の権利を消失して他の人が財産管理することになりますが、同様に預金通帳を引き継ぎながらも名義変更を行い、引き続き預金管理していくようになります。

民事信託では銀行口座の取り扱いに注意するべき

相続や認知症の対策として非常にすぐれた家族信託(民事信託)ですが、「家族信託を実施すれば本人名義の預金口座を含め、すべての財産を受託者(財産管理する人)が自由に管理できるようになる」と勘違いすることがあります。

ただ、実際にはそうしたことはありません。家族信託用の銀行口座を必ず新規で作成することになります。

このときは2つ方法があり、「信託口口座を開設する」「受託者名義の個人口座を作って信託専用口座にする」のどちらかを選ぶようにしましょう。それぞれにメリット・デメリットが存在するようになります。

しかし、どちらの方法を選ぶにしても「受託者の死亡によって財産が凍結されないかどうか」は必ず確認しましょう。倒産隔離機能があり、受託者(財産管理する人)の財産とは完全に切り離されている状態でなければいけません。

こうした注意点を理解したうえで、どの金融機関で銀行口座を開設すればいいのか考えるようにしましょう。単に預金口座を作ればいいわけではなく、正しいやり方を事前に理解する必要があります。

生前対策や相続税申告の場面では、依頼する専門家が非常に重要になります。相続に特化し、さらには節税や不動産、株式などにも精通した専門家に依頼しないと相続税が非常に高額になるためです。

実際のところ、正しく相続対策を講じていないため多くの人が損をしています。

ただ、相続に大きな強みをもつ専門家を厳選したうえで相談すれば、通常よりも税金が1,000万円も違うのは普通です。また、当然ながら実務経験が多く知識のある専門家に依頼するほど、相続後の争いも少ないです。

そこで、当サイトでは相続に特化した専門家を紹介しています。生前対策や相続税申告を含め、節税によって多額のお金を手元に残しながら遺産争いを回避できるようになります。